指数移动均线烛台停止交易策略

Обзор

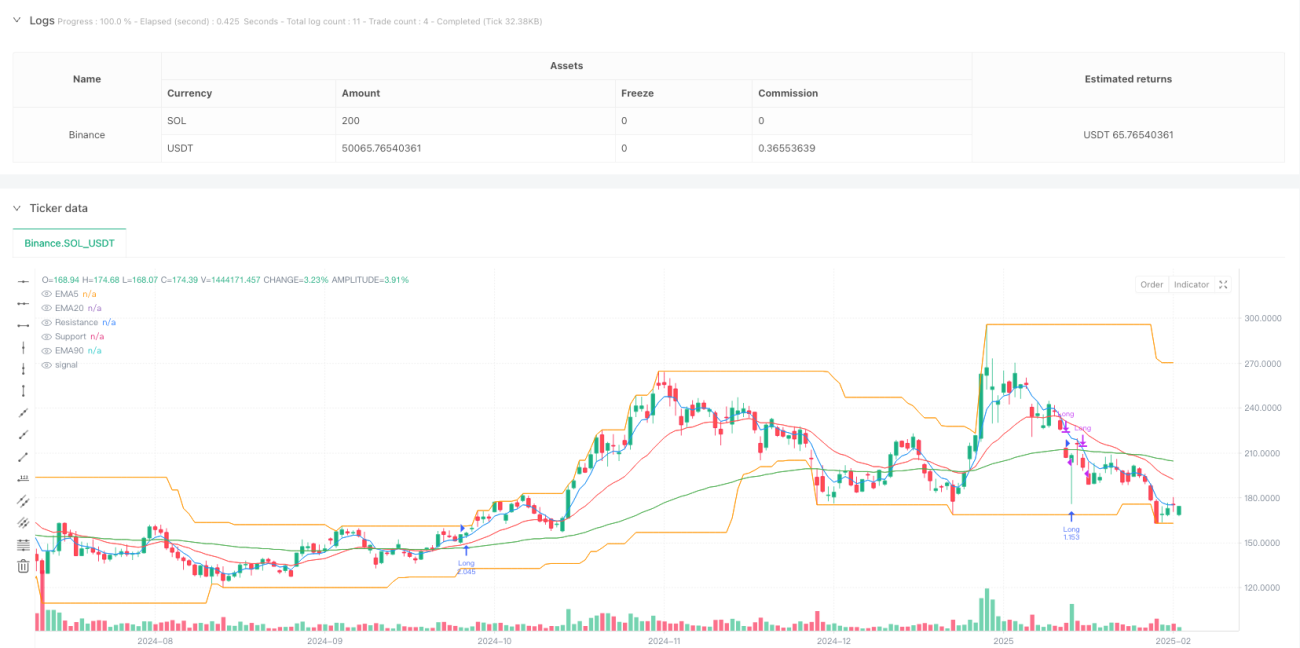

Торговая стратегия «Стоп-свеча на основе экспоненциальной скользящей средней» представляет собой количественную торговую систему, основанную на свечных паттернах и подтверждении тренда с помощью скользящих средних. Стратегия в первую очередь идентифицирует конкретные свечные паттерны (так называемые сигналы «стоп-свечи») как точки входа, одновременно используя пересечение EMA (экспоненциальных скользящих средних) для подтверждения общего рыночного тренда, а динамические уровни поддержки и сопротивления — для выявления пробоев. Стратегия применяет строгий механизм управления рисками, включая заранее заданные уровни стоп-лосса и тейк-профита, основанные на соотношении риск/прибыль, чтобы обеспечить контроль риска по каждой сделке.

Принцип стратегии

Основной принцип стратегии заключается в выявлении на рынке специфических свечных паттернов, которые обычно указывают на возможность краткосрочного разворота. Механизм работы стратегии следующий:

-

Определение тренда: Сравнивается взаимное расположение EMA20 и EMA90. Если EMA20 находится выше EMA90, тренд считается восходящим; если EMA20 ниже EMA90 — нисходящим.

-

Идентификация сигнала стоп-свечи:

- Для восходящего тренда сигнал стоп-свечи требует: длина нижней тени не менее 0,8 от тела свечи, верхняя тень меньше тела, цена закрытия выше цены открытия (бычья свеча).

- Для нисходящего тренда сигнал стоп-свечи требует: длина верхней тени не менее 0,8 от тела свечи, нижняя тень меньше тела, цена закрытия ниже цены открытия (медвежья свеча).

-

Обнаружение пробоя: Сравнение текущей цены закрытия с уровнями поддержки/сопротивления (рассчитываются на основе минимальной/максимальной цены за 30 периодов) для выявления рыночного пробоя.

-

Условия входа: Когда рынок находится в определённом тренде и не находится в состоянии пробоя, при появлении сигнала стоп-свечи стратегия открывает сделку в соответствии с заданными параметрами риска (2,5% риска на сделку).

-

Установка стоп-лосса: Для длинных позиций стоп-лосс устанавливается на 2,5% ниже цены входа; для коротких позиций — на 2,5% выше цены входа.

-

Условия тейк-профита: Основаны на комбинации процента прибыли и соотношения риск/прибыль. Для длинных позиций требуется как минимум 7% прибыли и соотношение риск/прибыль не ниже 3; для коротких — как минимум 6% прибыли и соотношение не ниже 3.

Преимущества стратегии

-

Чёткие сигналы входа и выхода: Конкретные свечные паттерны и тренд на основе скользящих средних дают ясные торговые сигналы, уменьшая влияние субъективных оценок и эмоций.

-

Комплексный механизм подтверждения тренда: Использование EMA за несколько временных периодов для подтверждения рыночного тренда повышает надёжность торговых сигналов.

-

Динамическое определение поддержки и сопротивления: Расчёт динамических уровней поддержки и сопротивления с помощью скользящего окна позволяет стратегии адаптироваться к различным рыночным фазам.

-

Строгое управление рисками: Заранее заданные параметры риска (2,5% на сделку) и условия тейк-профита на основе соотношения риск/прибыль обеспечивают разумное управление капиталом.

-

Дифференцированные стандарты для длинных и коротких сделок: Разные условия входа и цели по прибыли для длинных и коротких позиций учитывают асимметрию рынка.

-

Динамический расчёт объёма позиции: Автоматический расчёт подходящего размера позиции на основе расстояния до стоп-лосса, обеспечивая единообразие риска по каждой сделке.

Риски стратегии

-

Запаздывание индикаторов: EMA как запаздывающий индикатор может давать запоздалые сигналы на быстро меняющихся рынках, что приводит к неоптимальным точкам входа.

-

Риск ложных пробоев: На рынке возможны ложные пробои, приводящие к ошибочным сигналам. Решение — ввести подтверждение объёмом или увеличить период подтверждения пробоя.

-

Сложность настройки чувствительности: Параметры сигнала стоп-свечи (например, соотношение теней и тела) требуют корректировки под разные рынки и периоды. Слишком высокая чувствительность может привести к чрезмерной торговле, слишком низкая — к пропуску возможностей.

-

Риск в период смены тренда: Во время смены тренда стратегия может генерировать серию убыточных сделок. Решение — добавить фильтр силы тренда или снизить частоту торговли при неопределённом тренде.

-

Неадаптивность фиксированного расстояния стоп-лосса: Использование одинакового процентного стоп-лосса (2,5%) для всех сделок может не подходить для рынков с разной волатильностью. Можно рассмотреть динамический стоп-лосс на основе волатильности.

-

Ограниченность фильтра RSI: Использование RSI только для коротких сделок может привести к дисбалансу частоты сделок. Можно ввести аналогичный фильтр для длинных сделок или оптимизировать текущие параметры RSI.

Направления оптимизации стратегии

-

Адаптивные параметры на основе волатильности: Ввести индикатор волатильности (например, ATR) для динамической корректировки требований к длине теней стоп-свечей и расстояния стоп-лосса, чтобы стратегия лучше адаптировалась к разным рыночным условиям.

-

Мультитаймфреймовое подтверждение: Повторно ввести подтверждение тренда на более старших таймфреймах (например, 1-часовой график) для повышения надёжности сигналов и уменьшения ложных срабатываний.

-

Оптимизация момента входа: Добавить дополнительные фильтры (например, индикаторы силы тренда, подтверждение объёмом) для улучшения момента входа и повышения процента успешных сделок.

-

Частичный тейк-профит: Ввести механизм частичного закрытия позиции: после достижения определённой прибыли переместить стоп-лосс на уровень безубыточности или зафиксировать часть прибыли для лучшего баланса риска и доходности.

-

Расширение периода бэктестинга: Провести более полное бэктестирование на различных рыночных циклах и условиях для проверки устойчивости и адаптивности стратегии.

-

Оптимизация с помощью машинного обучения: Использовать методы машинного обучения для автоматической оптимизации параметров стратегии и нахождения наилучшей комбинации для конкретного рынка.

-

Контроль частоты сделок: Ввести ограничение на количество сделок или механизм «периода охлаждения», чтобы избежать чрезмерной торговли в неблагоприятных рыночных условиях.

Заключение

Торговая стратегия «Стоп-свеча на основе экспоненциальной скользящей средней» — это количественная торговая система, сочетающая технический анализ и управление рисками. Она генерирует торговые сигналы путём идентификации определённых свечных паттернов и подтверждения тренда. Основные преимущества стратегии — чёткие правила торговли и строгий контроль рисков, что делает торговые решения более систематизированными и дисциплинированными. Однако, как и любая стратегия технического анализа, она сталкивается с проблемами запаздывания индикаторов и адаптации к изменениям рынка.

Благодаря внедрению адаптивных параметров на основе волатильности, мультитаймфреймового подтверждения и оптимизации момента входа, данная стратегия может достичь более стабильных результатов в различных рыночных условиях. Особенно применение методов машинного обучения для оптимизации параметров может значительно повысить адаптивность и общую производительность стратегии. В любом случае, перед реальным развёртыванием стратегии рекомендуется провести тщательное бэктестирование и форвардное тестирование для проверки её работы в реальных рыночных условиях.

- 1