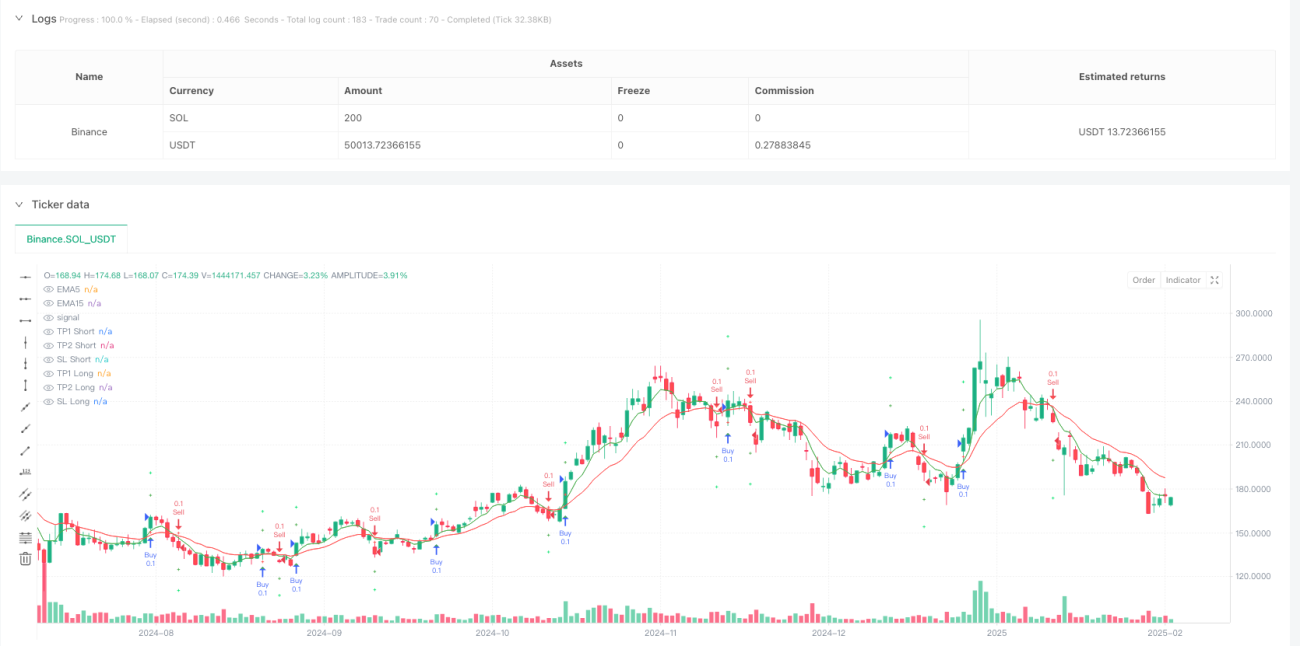

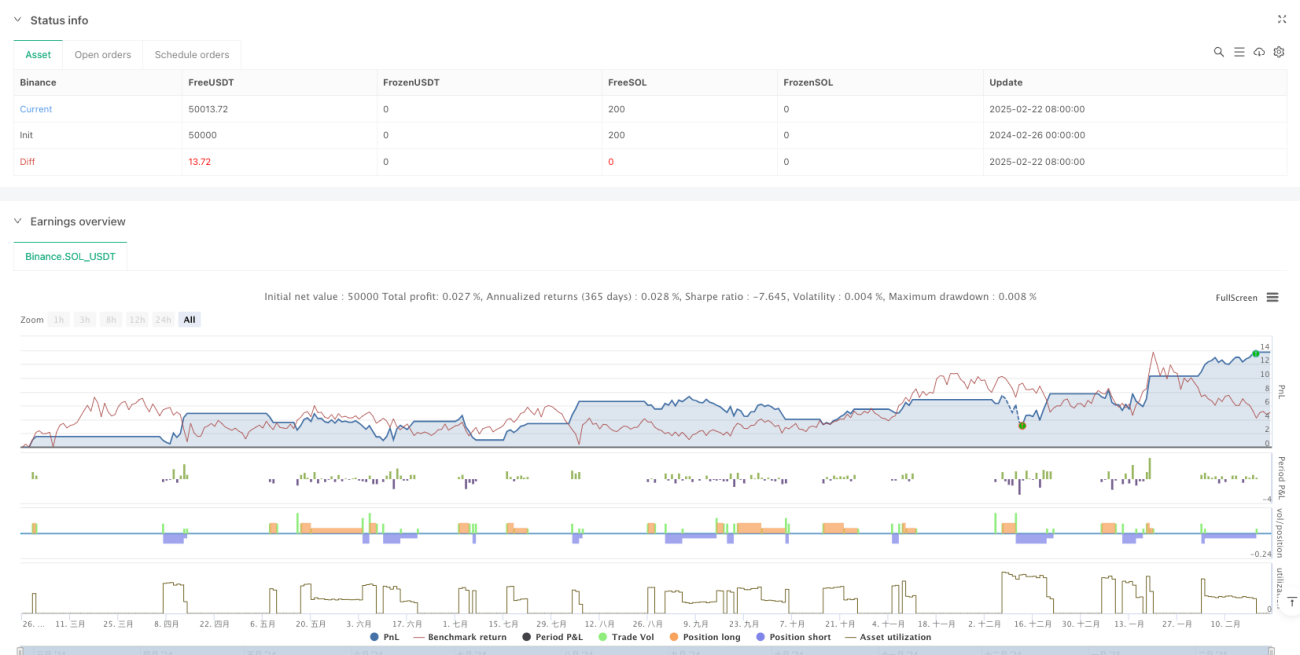

Обзор

Стратегия торговли на основе двух скользящих средних с адаптацией к волатильности и многоуровневой оптимизацией прибыли представляет собой эффективную количественную торговую систему, разработанную для краткосрочных трейдеров. Основой стратегии является использование сигналов пересечения быстрой скользящей средней (EMA5) и медленной скользящей средней (EMA15) в сочетании с подтверждением момента RSI, а также динамическая корректировка уровней стоп-лосса и тейк-профита с помощью индикатора волатильности ATR. Система использует двухуровневую модель фиксации прибыли: закрытие позиций при различных множителях волатильности. Это позволяет как быстро зафиксировать часть прибыли, так и полноценно использовать ценовые движения, формируя целостную структуру управления рисками и доходностью.

Принцип стратегии

Стратегия использует пересечение двух экспоненциальных скользящих средних (EMA) в качестве базового сигнала для входа, дополняя его вторичным подтверждением с помощью индекса относительной силы (RSI). Далее на основе среднего истинного диапазона (ATR) устанавливаются динамические уровни стоп-лосса и целей по прибыли. Принцип реализации следующий:

Условия входа:

- Сигнал на покупку: когда EMA5 пересекает EMA15 снизу вверх, а RSI превышает 50, это указывает на восходящий краткосрочный импульс с достаточной силой.

- Сигнал на продажу: когда EMA5 пересекает EMA15 сверху вниз, а RSI ниже 50, это указывает на нисходящий краткосрочный импульс и подтверждение нисходящего тренда.

Динамическое управление рисками:

- Уровень стоп-лосса (SL): устанавливается как текущая цена минус 1 значение ATR (для длинной позиции) или плюс 1 значение ATR (для короткой позиции).

- Первая цель по прибыли (TP1): устанавливается как текущая цена плюс 1,5 значения ATR (для длинной позиции) или минус 1,5 значения ATR (для короткой позиции). На этом уровне закрывается 50% позиции.

- Вторая цель по прибыли (TP2): устанавливается как текущая цена плюс 3 значения ATR (для длинной позиции) или минус 3 значения ATR (для короткой позиции). На этом уровне закрывается оставшиеся 50% позиции.

Основная концепция стратегии заключается в захвате точек разворота тренда с помощью пересечения скользящих средних, фильтрации качества сигналов через RSI и динамической корректировке уровней выхода с использованием ATR, что позволяет стратегии адаптироваться к различным рыночным условиям волатильности.

Преимущества стратегии

-

Динамическое управление рисками: Использование ATR в качестве базового показателя волатильности позволяет стратегии автоматически адаптироваться к различным условиям. На высоковолатильных рынках стоп-лосс и уровни прибыли расширяются, на низковолатильных — сужаются.

-

Многоуровневая структура фиксации прибыли: Стратегия использует два уровня целей (1,5 ATR и 3 ATR). При достижении первого уровня закрывается 50% позиции, что обеспечивает быструю фиксацию части прибыли, а оставшаяся часть продолжает участвовать в более сильных движениях.

-

Множественные механизмы подтверждения: Двойное подтверждение через пересечение EMA и RSI эффективно отсеивает многие ложные сигналы, повышая точность сделок.

-

Визуальное управление сделками: Стратегия четко отображает на графике сигналы покупки/продажи, а также динамически рассчитываемые уровни стоп-лосса и тейк-профита, что значительно повышает прозрачность и удобство управления.

-

Автоматизированная система оповещения: Встроенные условия оповещения автоматически уведомляют трейдера при возникновении торговых сигналов, предотвращая пропуск возможностей.

-

Высокая гибкость настройки параметров: Стратегия позволяет настраивать множители ATR, что дает трейдерам возможность легко адаптировать ее под свои риск-предпочтения.

Риски стратегии

-

Риск быстрого разворота рынка: Поскольку стратегия основана на пересечении короткопериодных EMA, при резких колебаниях или ложных пробоях могут возникать частые смены сигналов, приводящие к серии стоп-лоссов. Решение: приостанавливать торговлю во время публикации важных новостей или экстремальной волатильности, либо добавлять дополнительные фильтры рыночных условий.

-

Недостаточный фиксированный стоп-лосс: Хотя динамическая корректировка через ATR обеспечивает определенную адаптивность, при структурных изменениях рынка (например, гэпах) стоп-лосс в 1 ATR может оказаться недостаточным для защиты капитала. Рекомендуется корректировать множитель ATR на основе исторических характеристик волатильности конкретного инструмента.

-

Чувствительность к параметрам: Выбор периодов EMA и порогов RSI существенно влияет на производительность стратегии. Оптимальные параметры могут меняться в разных рыночных условиях. Рекомендуется проводить тестирование на исторических данных для определения подходящего набора параметров для целевого рынка.

-

Риск внутридневной ликвидности: В периоды низкой волатильности рассчитанный по ATR диапазон стоп-лосса может быть слишком малым, что приведет к срабатыванию стопа при незначительных колебаниях цены. Можно установить минимальное количество пунктов стоп-лосса в качестве защиты.

-

Влияние торговых издержек: Стратегия ориентирована на краткосрочную торговлю, что подразумевает частые сделки и, соответственно, высокие транзакционные расходы. На практике необходимо учитывать влияние спредов и комиссий на прибыль.

Направления оптимизации стратегии

-

Введение фильтрации по торговым сессиям: В коде уже предложено торговать в периоды высокой волатильности (например, на пересечении лондонской и нью-йоркской сессий), но это ограничение не зашито в алгоритм. Можно добавить фильтр на основе рыночного времени, генерируя сигналы только в лучшие торговые сессии, чтобы избежать ложных сигналов в низковолатильные периоды.

-

Оптимизация периода RSI и пороговых значений: В текущей версии RSI использует стандартный период 14 и средний порог 50. Период RSI можно адаптировать под используемый таймфрейм, а также рассмотреть использование асимметричных порогов (например, 55 для длинных и 45 для коротких позиций) с учетом возможного рыночного перекоса.

-

Добавление фильтра тренда: Хотя пересечение EMA уже дает направление, можно добавить индикатор тренда с более длинным периодом (например, EMA50) в качестве глобального фильтра, принимая сделки только в направлении более крупного тренда для повышения успешности.

-

Динамическое управление размером позиции: В текущей версии используется фиксированный объем (0,1). Можно реализовать динамическое управление на основе ATR или доли капитала, автоматически корректируя размер позиции в разных условиях волатильности для поддержания постоянного уровня риска.

-

Механизм контроля просадки: Добавить логику контроля просадки на основе equity, автоматически уменьшая объем торгов или приостанавливая торговлю при достижении определенного порога просадки для защиты капитала.

-

Взвешивание качества сигналов: Можно оценивать качество сигналов (например, на основе угла пересечения EMA, силы показаний RSI и т.д.) и динамически корректировать размер позиции или ширину стоп-лосса, присваивая больший вес качественным сигналам.

Заключение

Стратегия торговли на основе двух скользящих средних с адаптацией к волатильности и многоуровневой оптимизацией прибыли представляет собой краткосрочную торговую систему, органично сочетающую технические индикаторы, динамическое управление рисками и многоуровневые цели по прибыли. Ее ключевые преимущества — высокая адаптивность, строгий контроль рисков, отличная визуализация и автоматизация. Захват ценовых импульсов через пересечение EMA, подтверждение эффективности сигналов RSI и динамическая корректировка уровней выхода с помощью ATR формируют полный торговый цикл.

Данная стратегия особенно подходит для краткосрочных трейдеров на рынках с высокой ликвидностью и волатильностью. Однако пользователям необходимо уделять внимание фильтрации рыночных условий и оптимизации параметров для адаптации к различным рыночным средам. Предложенные направления оптимизации позволяют дополнительно повысить производительность стратегии, особенно в части добавления трендовых фильтров и динамического управления размером позиции. В целом, это хорошо продуманная, логичная и практичная количественная торговая стратегия.

- 1