Стратегия на основе пересечения двух скользящих средних с фильтрацией волатильности и высоким коэффициентом Шарпа

Обзор

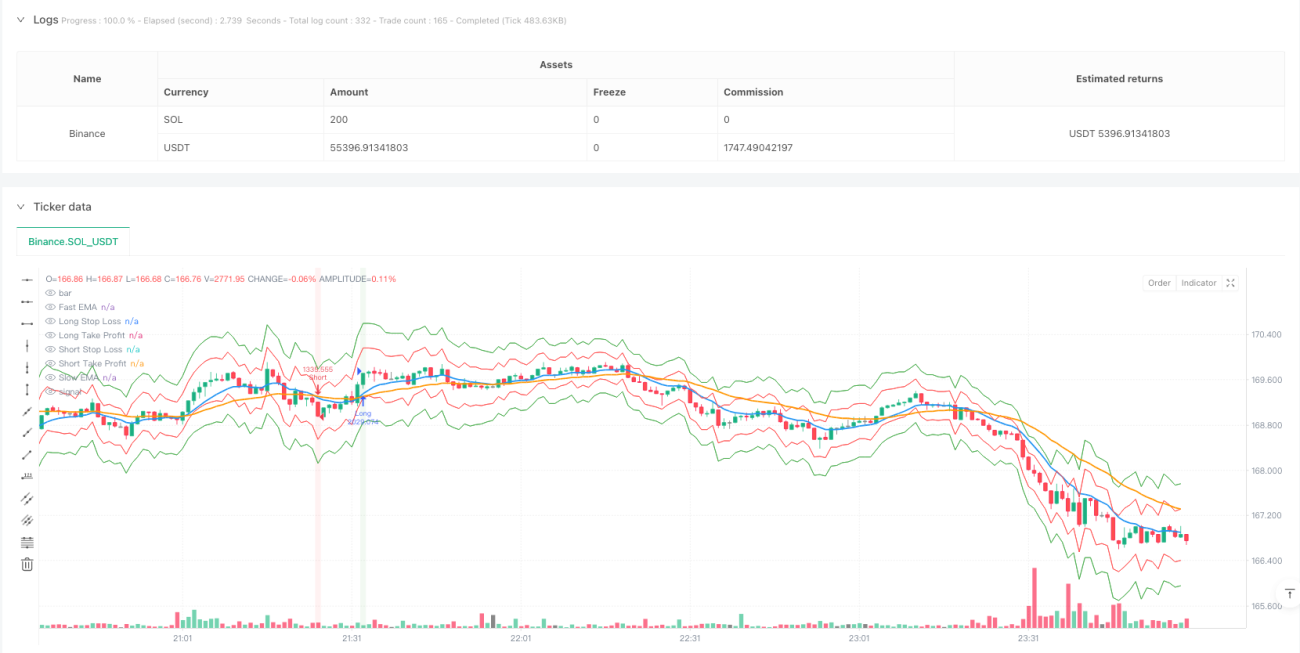

Данная стратегия представляет собой количественную торговую систему, основанную на пересечении двойных экспоненциальных скользящих средних (EMA) и фильтрации по среднему истинному диапазону (ATR), разработанную специально для условий высокой волатильности рынка. Она сочетает в себе преимущества следования за трендом и фильтрации волатильности, стремясь к оптимальной скорректированной по риску доходности на рынках с высокой IV (подразумеваемой волатильностью). Основная идея стратегии заключается в определении направления тренда через золотое пересечение (быстрой EMA за 10 дней и медленной EMA за 30 дней) и их «смертельное» пересечение, а также в использовании ATR и связанных с ним производных индикаторов для выявления условий высокой волатильности рынка, чтобы осуществлять вход в сделку только при достаточном уровне волатильности, тем самым повышая коэффициент Шарпа.

Принцип стратегии

Стратегия основана на комбинации двух ключевых технических индикаторов:

-

Трендовые индикаторы:

- Быстрая экспоненциальная скользящая средняя (EMA_fast): EMA за 10 дней для улавливания краткосрочных изменений тренда

- Медленная экспоненциальная скользящая средняя (EMA_slow): EMA за 30 дней для определения долгосрочного направления тренда

-

Индикаторы волатильности:

- Средний истинный диапазон (ATR): ATR за 14 дней, измеряющий рыночную волатильность

- Среднее значение ATR (ATR_mean): простая скользящая средняя ATR за 20 дней, выступающая в качестве базового уровня волатильности

- Стандартное отклонение ATR (ATR_std): стандартное отклонение ATR за 20 дней, используемое для оценки экстремальных изменений волатильности

Логика торговли стратегии ясна: когда краткосрочная скользящая средняя (EMA_fast) пересекает долгосрочную скользящую среднюю (EMA_slow) снизу вверх, образуя «золотое пересечение», и текущий ATR превышает своё среднее значение плюс одно стандартное отклонение, генерируется сигнал на покупку (лонг). Когда краткосрочная скользящая средняя пересекает долгосрочную сверху вниз, образуя «смертельное пересечение», и при этом выполняется то же условие по ATR, генерируется сигнал на продажу (шорт). Условия выхода из позиции: разворот тренда (повторное пересечение скользящих средних) или значительное падение волатильности (ATR ниже среднего минус одно стандартное отклонение).

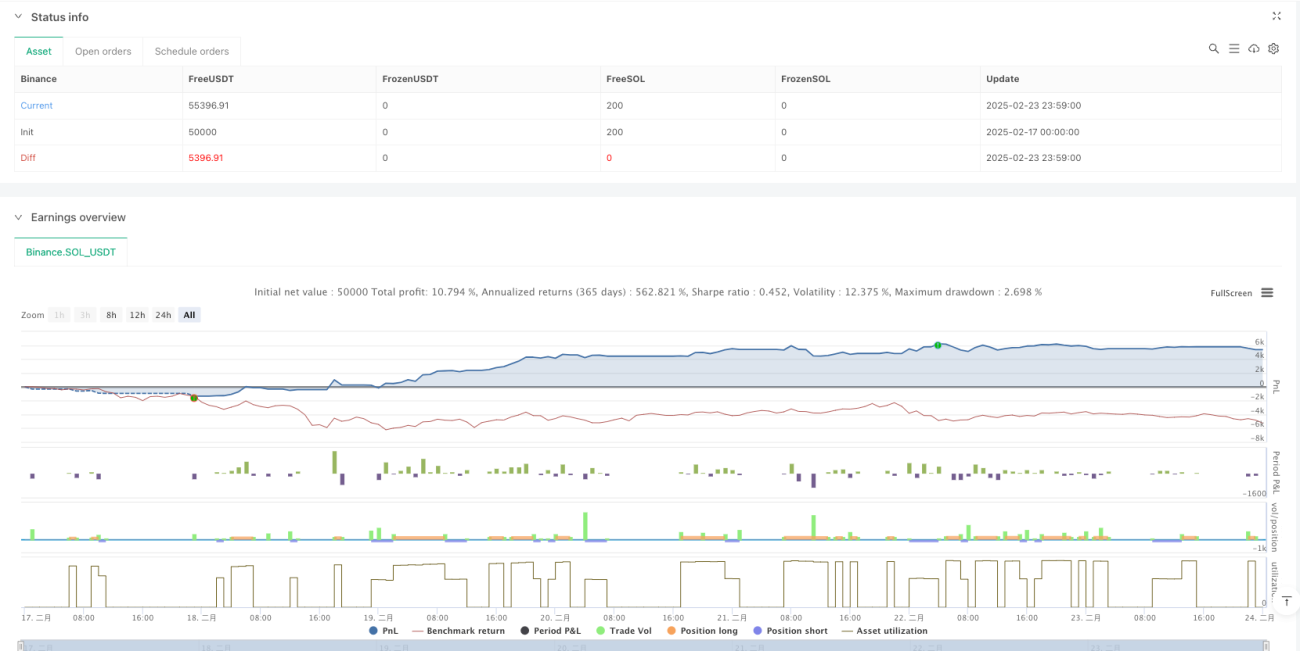

Для контроля рисков в стратегии установлены динамические стоп-лосс (цена входа ± 2ATR) и тейк-профит (цена входа ± 4ATR) на основе ATR, а также реализовано динамическое управление размером позиции, основанное на доле средств счёта и рыночной волатильности, что гарантирует, что риск по одной сделке не превышает 1–2% средств счёта.

Преимущества стратегии

-

Улавливание условий высокой волатильности: благодаря фильтру ATR стратегия торгует только в условиях высокой волатильности, что позволяет максимально использовать ценовые колебания в периоды рыночной турбулентности и повышать потенциал доходности.

-

Скорректированная по риску доходность: сочетание следования за трендом и фильтрации волатильности позволяет избегать неэффективных сделок в периоды низкой волатильности, значительно улучшая отношение доходности к риску, то есть коэффициент Шарпа.

-

Высокая адаптивность: динамические стоп-лосс и механизм управления позицией на основе ATR автоматически адаптируются к рыночным условиям, позволяя стратегии поддерживать надлежащий контроль рисков в различных сценариях волатильности.

-

Большое пространство для оптимизации параметров: несколько ключевых параметров стратегии (такие как периоды EMA, пороги ATR, фактор риска) могут быть оптимизированы в соответствии с конкретными рыночными условиями, повышая адаптируемость системы.

-

Простота и эффективность реализации: конструкция на основе дневных данных делает реализацию стратегии относительно простой, с низкими вычислительными затратами, что подходит для среднечастотных трейдеров и не требует сложной высокочастотной поддержки данных.

Риски стратегии

-

Риск ложных пробоев: на колеблющемся рынке пересечения скользящих средних могут генерировать ложные сигналы, приводя к частым сделкам и убыткам. Решение: можно добавить дополнительные подтверждающие индикаторы, такие как объём или RSI, для фильтрации ложных сигналов.

-

Влияние торговых издержек: частая торговля на рынках с высокой волатильностью может привести к высоким торговым издержкам, включая комиссии и проскальзывание. Рекомендуется учитывать эти издержки в бэктестинге и, возможно, сократить частоту сделок за счёт увеличения времени удержания позиции или повышения порога входа.

-

Риск просадки: хотя стратегия имеет механизм стоп-лосс, при экстремальных рыночных условиях (например, гэпы или «флэш-крэш») фактические убытки могут превысить ожидаемые. Рекомендуется установить общий лимит риска счёта, чтобы совокупный риск по всем позициям находился в допустимых пределах.

-

Чувствительность к параметрам: эффективность стратегии может быть чувствительной к выбору параметров; для разных рыночных условий могут потребоваться разные настройки. Решение: периодическая повторная оптимизация параметров или использование адаптивных методов настройки параметров.

-

Изменение рыночной среды: в условиях низкой волатильности или на рынках без очевидных трендов стратегия может длительное время не давать торговых сигналов или генерировать неэффективные сигналы. Можно рассмотреть возможность переключения между различными стратегиями в зависимости от рыночной среды.

Направления оптимизации стратегии

-

Многоуровневая фильтрация волатильности: можно ввести индикаторы волатильности на нескольких временных рамках, например краткосрочный, среднесрочный и долгосрочный ATR, чтобы гарантировать выполнение условий высокой волатильности на разных временных масштабах перед входом, уменьшая количество ложных сигналов.

-

Усиление с помощью машинного обучения: можно внедрить алгоритмы машинного обучения для прогнозирования тренда и волатильности, например использовать модели LSTM или случайного леса для прогнозирования будущего уровня ATR и ценового тренда, повышая качество сигналов.

-

Адаптивные параметры: реализовать адаптивную настройку периодов EMA и порогов ATR, например автоматически регулировать параметры в зависимости от рыночного цикла для адаптации к изменениям рыночного состояния, повышая устойчивость стратегии.

-

Интеграция индикаторов настроения: внедрение рыночных индикаторов настроения, таких как VIX (индекс волатильности), потоки капитала или данные опционного рынка, для дополнительного подтверждения сигналов входа, повышая их качество.

-

Оптимизация тейк-профита и стоп-лосса: можно реализовать более сложные стратегии тейк-профита и стоп-лосса, такие как скользящий стоп-лосс на основе ATR или интеллектуальный тейк-профит на основе уровней поддержки/сопротивления, улучшая соотношение прибыли к риску.

-

Адаптация к нескольким рынкам: расширить стратегию для одновременной работы на нескольких связанных рынках, используя корреляцию между рынками и различия в волатильности для диверсификации рисков и увеличения возможностей.

-

Классификация рыночной среды: разработать модуль идентификации рыночной среды для корректировки параметров стратегии или логики торговли в зависимости от ситуации на рынке (трендовый, колеблющийся, высокая волатильность, низкая волатильность и т.д.), повышая всепогодную эффективность стратегии.

Заключение

Стратегия с фильтрацией волатильности и двойным пересечением скользящих средних для достижения высокого коэффициента Шарпа представляет собой количественную торговую систему, объединяющую следование за трендом и фильтрацию волатильности. Она стремится к высокой скорректированной по риску доходности за счёт торговли только в условиях высокой волатильности. Стратегия определяет направление тренда через пересечение быстрой и медленной скользящих средних, одновременно используя индикаторы ATR для уверенности в том, что рынок находится в состоянии высокой волатильности, тем самым повышая качество торговых сигналов.

Динамические стоп-лосс и тейк-профит, а также механизм управления позицией позволяют стратегии эффективно контролировать риски и адаптироваться к различным рыночным условиям. Хотя существуют риски ложных пробоев, торговых издержек и чувствительности к параметрам, за счёт внедрения многоуровневой фильтрации волатильности, интеграции индикаторов настроения, усиления с помощью машинного обучения и других направлений оптимизации устойчивость и производительность стратегии могут быть дополнительно улучшены.

Для количественных трейдеров, стремящихся получить более высокую скорректированную по риску доходность на рынках с высокой волатильностью, это достойный рассмотрения каркас стратегии. Перед реальным развёртыванием рекомендуется провести тщательное историческое тестирование и оптимизацию параметров, а также настроить параметры стратегии в соответствии с конкретными рыночными характеристиками для достижения наилучших торговых результатов.

- 1