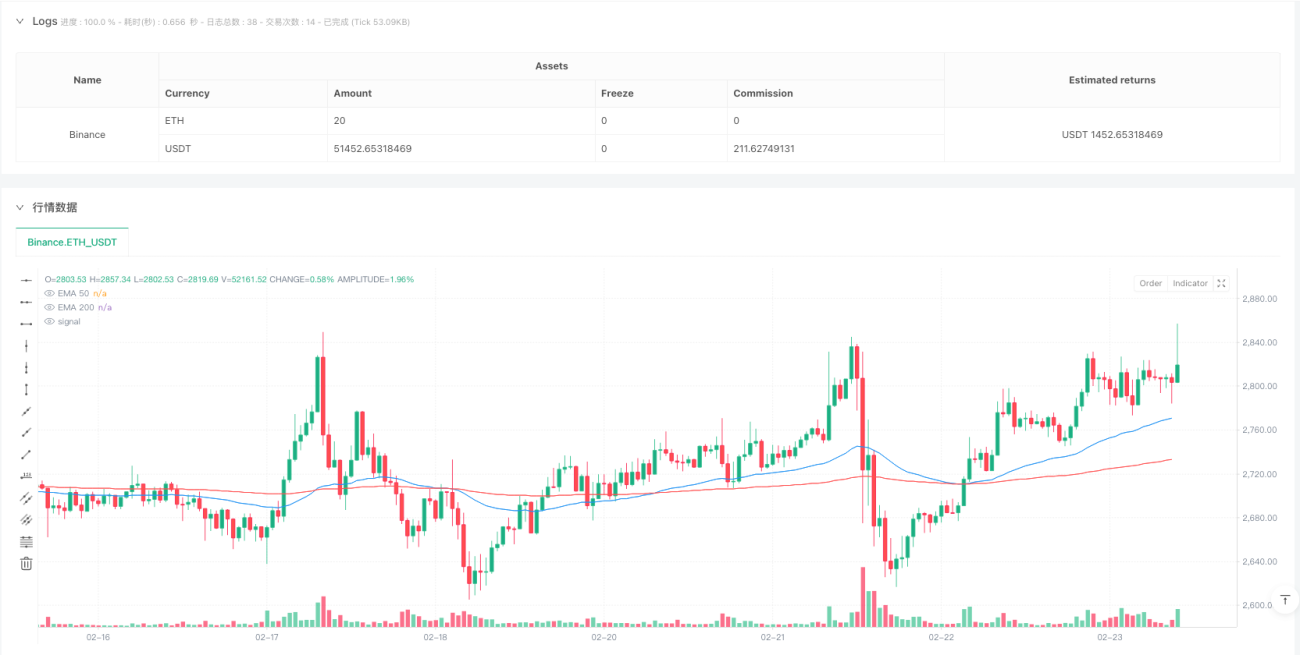

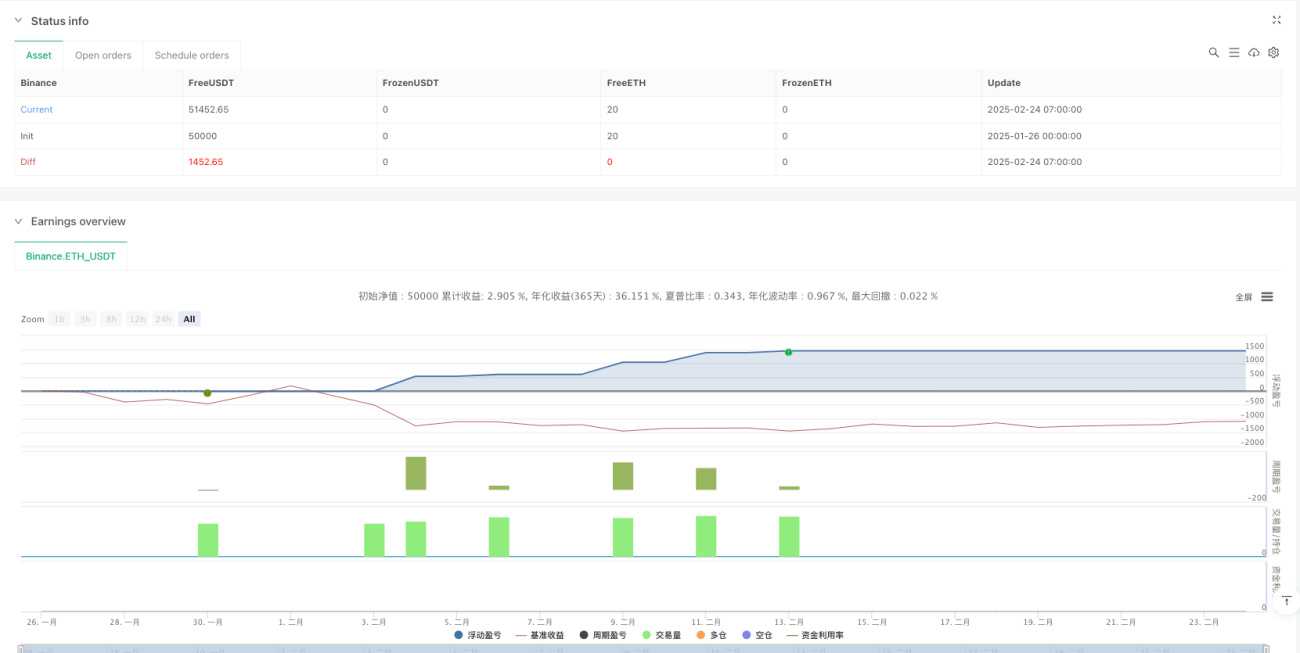

Обзор

Данная количественная торговая стратегия представляет собой торговую систему, основанную на пробоях тренда, сочетающую множество фильтров и строгий механизм управления рисками. Основная концепция стратегии использует пересечение цены и скользящей средней в качестве основного сигнала входа, при этом добавляется индикатор волатильности ATR для оптимизации момента входа, а комбинация EMA50 и EMA200 формирует механизм фильтрации тренда, гарантируя открытие позиций только в условиях сильного тренда. Стратегия также устанавливает фиксированные стоп-лосс и цель по прибыли, а также имеет возможность динамической корректировки уровня стоп-лосса в зависимости от рыночной волатильности. Согласно данным бэктестинга, стратегия показывает отличные результаты на 15-минутном таймфрейме: процент выигрышных сделок превышает 74%, фактор прибыли достигает 2,4, что демонстрирует устойчивую прибыльность и хороший уровень контроля рисков.

Принцип стратегии

Стратегия работает на основе многомерной системы сигналов. Основные условия входа:

-

Генерация сигнала пробоя: Определение потенциальных возможностей пробоя тренда через пересечение цены с SMA максимумов/минимумов, увеличенной/уменьшенной на значение ATR. Для длинных позиций вход происходит при пробое вверх (ta.crossover) цены через SMA максимумов плюс корректировка ATR; для коротких позиций – при пробое вниз (ta.crossunder) цены через SMA минимумов минус корректировка ATR.

-

Фильтр тренда: Стратегия использует комбинацию EMA50 и EMA200 для формирования системы оценки трендовой среды. Для длинных позиций требуется, чтобы цена находилась выше EMA50 и EMA50 была выше EMA200 (подтверждение восходящего тренда); для коротких – цена ниже EMA50 и EMA50 ниже EMA200 (подтверждение нисходящего тренда).

-

Временной фильтр: Стратегия ограничивает торговлю периодом с 2:00 до 14:00 по нью-йоркскому времени, сосредотачиваясь на отрезках с высокой рыночной активностью и волатильностью.

-

Механизм охлаждения сделок: После каждой сделки устанавливается период охлаждения в 15 свечей, чтобы предотвратить чрезмерную торговлю и уменьшить влияние ложных сигналов из-за рыночного шума.

-

Система управления рисками:

- Фиксированный стоп-лосс: устанавливается на уровне 50 пунктов с динамической корректировкой через ATR.

- Фиксированная цель по прибыли: устанавливается на уровне 100 пунктов.

- Механизм безубыточности: когда прибыль по сделке достигает 50 пунктов, стоп-лосс перемещается к уровню безубыточности (плюс буфер из 2 минимальных шагов цены).

Стратегия использует pipSize (минимальный шаг цены) для преобразования пунктов в фактическое изменение цены, что обеспечивает правильное применение правил управления рисками для разных инструментов.

Преимущества стратегии

-

Многоуровневая система фильтрации: Комбинация пробоя цены, подтверждения тренда, временного фильтра и механизма охлаждения сделок значительно уменьшает количество ложных сигналов и повышает качество торговли. Стратегия открывает позиции только при выполнении множества условий, что существенно повышает надежность сигналов.

-

Адаптивный контроль рисков: Сочетание фиксированного стоп-лосса/цели по прибыли с динамической корректировкой на основе ATR позволяет стратегии адаптироваться к различным рыночным условиям волатильности. Множитель ATR (1.2) автоматически расширяет защитный диапазон в периоды высокой волатильности и сужает его в периоды низкой, обеспечивая интеллектуальное управление рисками.

-

Механизм безубыточности: Когда прибыль по сделке достигает определенного уровня (50 пунктов), стоп-лосс автоматически перемещается к уровню безубыточности, защищая уже полученную прибыль и позволяя тренду развиваться дальше, оптимизируя соотношение риск/прибыль.

-

Защита от чрезмерной торговли: Установка периода охлаждения (15 свечей) эффективно предотвращает последовательное открытие позиций в схожих рыночных условиях, снижая частоту торговли и торговые издержки, избегая частых срабатываний стоп-лоссов в боковом рынке.

-

Качественный временной контроль: Ограничение торговли периодом с 2:00 до 14:00 по нью-йоркскому времени позволяет сосредоточиться на временных отрезках с оптимальной ликвидностью и волатильностью, избегая периодов низкой ликвидности и аномальной волатильности.

-

Выдающиеся результаты бэктестинга: Стратегия демонстрирует процент выигрышных сделок более 74% и фактор прибыли 2,4 на 15-минутном таймфрейме, что указывает на устойчивую прибыльность и хорошее соотношение риск/прибыль.

Риски стратегии

-

Риск гэпа стоп-лосса: При значительных гэпах на рынке фиксированный уровень стоп-лосса может не сработать идеально, и фактические убытки могут превысить ожидаемые. Решение – рассмотреть увеличение буфера стоп-лосса или внедрение динамической системы стоп-лосса на основе волатильности.

-

Задержка идентификации тренда: Использование EMA50 и EMA200 в качестве фильтра тренда может привести к пропуску возможностей входа на ранних стадиях тренда или к сохранению позиции после завершения тренда. Можно оптимизировать, внедрив более чувствительные индикаторы тренда или многотаймфреймовый анализ.

-

Чувствительность к параметрам: Производительность стратегии сильно зависит от настроек ключевых параметров, таких как length (10), cooldownBars (15). Изменение рыночных условий может сделать оптимальные параметры неэффективными, что требует регулярной повторной оптимизации или внедрения механизма адаптивной настройки параметров.

-

Ограничение фиксированной цели по прибыли: Фиксированная цель в 100 пунктов может преждевременно завершить сделку на сильном тренде, ограничивая потенциал прибыли. Рассмотрите частичное взятие прибыли или использование трейлинг-стопа для оптимизации на сильных трендах.

-

Ограничение временного фильтра: Торговое окно с 2:00 до 14:00 по нью-йоркскому времени может упустить возможности в другое время, особенно для рынков, торгующихся 24 часа в сутки по всему миру. Можно рассмотреть настройку временного окна в соответствии с разными часовыми поясами или характеристиками рынка.

-

Нестабильность корректировки ATR: Внезапные изменения значения ATR могут привести к нестабильности условий входа и уровня стоп-лосса. Рекомендуется использовать ATR с более длинным периодом расчета или сглаживание ATR, чтобы уменьшить влияние краткосрочных колебаний на стратегию.

Направления оптимизации стратегии

-

Динамическая система цели по прибыли: Замените фиксированную цель (100 пунктов) на динамическую, основанную на волатильности, которая автоматически корректирует размер цели в зависимости от рыночных условий. Конкретная реализация может использовать многократное значение ATR в качестве расстояния до цели: устанавливать более крупные цели в условиях высокой волатильности и более консервативные – в условиях низкой.

-

Система ранжирования силы тренда: Оптимизируйте существующий механизм фильтрации тренда, внедрив систему оценки силы тренда для корректировки размера позиции или параметров риска в зависимости от его силы. Можно объединить угол наклона скользящей средней, расстояние цены от скользящей средней и другие факторы для построения комплексной оценки, обеспечивающей более точные торговые решения.

-

Многотаймфреймовое подтверждение: Добавьте механизм подтверждения тренда на более старших таймфреймах, чтобы гарантировать, что направление торговли совпадает с более крупным трендом. Например, перед торговлей на 15-минутном графике сначала подтвердите направление тренда на часовом или 4-часовом графике для повышения качества сигналов.

-

Механизм частичного взятия прибыли: Реализуйте многоуровневую стратегию взятия прибыли, позволяющую частично закрывать позицию при достижении определенного уровня прибыли, тем самым фиксируя часть прибыли и сохраняя возможность дальнейшего заработка. Можно спроектировать так: при достижении прибыли в 50 пунктов закрывать 50% позиции, а оставшуюся часть держать с трейлинг-стопом.

-

Адаптивный период охлаждения: Измените фиксированный период охлаждения в 15 свечей на динамический, основанный на рыночной волатильности. На высоковолатильном рынке можно сократить период охлаждения, чтобы ловить больше возможностей, а на низковолатильном – увеличить, чтобы избежать чрезмерной торговли.

-

Расширенная проверка бэктестинга: Расширьте диапазон бэктестинга, проверьте устойчивость стратегии на разных рынках и временных периодах, особенно обращая внимание на производительность в различных рыночных условиях. Внедрите пошаговую оптимизацию и моделирование Монте-Карло для оценки чувствительности параметров и надежности стратегии.

Резюме

Многомерная адаптивная стратегия следования за трендом и управления рисками представляет собой хорошо продуманную количественную торговую систему, которая за счет интеграции сигналов пробоя цены, фильтрации тренда, временного контроля и многоуровневых механизмов управления рисками достигает высокого процента выигрышных сделок и отличного фактора прибыли. Стратегия уделяет особое внимание контролю рисков, используя комбинацию фиксированного стоп-лосса и динамической корректировки на основе ATR для защиты капитала, а также механизм безубыточности для фиксации части прибыли. Стратегия подходит для среднесрочной и краткосрочной трендовой торговли, особенно эффективна на 15-минутном таймфрейме.

Несмотря на наличие возможностей для улучшения в области оптимизации параметров и управления прибылью, стратегия уже демонстрирует ключевые преимущества систематической торговли: дисциплинированность, контролируемый риск и воспроизводимая торговая логика. Внедрение предложенных мер оптимизации, особенно динамической цели по прибыли и системы многотаймфреймового подтверждения, позволит стратегии сохранять стабильную производительность в различных рыночных условиях и еще больше повысить общую прибыльность.

- 1