Обзор

Многокомпонентная многомерная торговая система, основанная на синтезе нескольких индикаторов, представляет собой количественную стратегию, объединяющую различные технические индикаторы. Стратегия генерирует торговые сигналы на основе комплексного анализа пяти ключевых индикаторов (RSI, MACD, полосы Боллинджера, объем и ценовой тренд). Когда как минимум три индикатора подают бычий сигнал, стратегия выдает команду на покупку; когда как минимум три индикатора подают медвежий сигнал – команду на продажу. Такой многомерный анализ позволяет отсеивать ложные сигналы, которые может генерировать один отдельный индикатор, повышая надежность торговых решений. Стратегия также оснащена наглядной таблицей состояний, отображающей текущее состояние каждого индикатора в реальном времени, что позволяет трейдеру четко понимать многомерное состояние рынка.

Принцип стратегии

Основной принцип стратегии основан на идее резонанса нескольких индикаторов и работает следующим образом:

-

Расчет индикаторов: Стратегия сначала рассчитывает пять ключевых индикаторов:

- RSI (индекс относительной силы): используется период 18 для оценки ценового импульса.

- MACD (схождение/расхождение скользящих средних): используется комбинация периодов 12/26/9 для выявления изменений тренда.

- Полосы Боллинджера: используются период 20 и множитель стандартного отклонения 2,5 для оценки волатильности цены.

- Объем: сравнивается со своей 20-периодной скользящей средней для оценки активности торгов.

- Ценовой тренд: используется 50-периодная скользящая средняя для определения направления среднесрочного тренда.

-

Определение условий сигналов: Для каждого индикатора устанавливаются конкретные бычьи и медвежьи условия:

- RSI: ниже 30 – бычий, выше 70 – медвежий.

- MACD: линия MACD выше сигнальной – бычий, ниже – медвежий.

- Полосы Боллинджера: цена внутри полос – бычий, цена ниже нижней полосы – медвежий.

- Объем: выше 20-периодной средней – бычий, ниже – медвежий.

- Ценовой тренд: цена выше 50-периодной средней – бычий, ниже – медвежий.

-

Синтез нескольких индикаторов: Код подсчитывает количество бычьих и медвежьих сигналов. Когда как минимум три индикатора показывают бычий сигнал, формируется многомерный сигнал на покупку; когда как минимум три индикатора показывают медвежий сигнал – на продажу.

-

Исполнение сделок: При выполнении условий на покупку открывается длинная позиция, при выполнении условий на продажу – короткая позиция.

Преимущество этой стратегии в том, что она не полагается на один индикатор, а требует одновременного подтверждения от нескольких. Этот механизм «большинства голосов» значительно снижает вероятность ошибочных решений.

Преимущества стратегии

Глубокий анализ кода данной многокомпонентной стратегии позволяет выделить следующие значительные преимущества:

-

Многомерный фильтр: Требование согласованного сигнала минимум от трех из пяти индикаторов эффективно снижает количество вводящих в заблуждение сигналов, генерируемых одним индикатором, и существенно повышает точность торговли.

-

Высокая адаптивность: Сочетание индикаторов импульса (RSI), трендовых индикаторов (MACD, скользящие средние) и индикатора волатильности (полосы Боллинджера) позволяет стратегии адаптироваться к различным рыночным условиям, включая трендовые и колебательные рынки.

-

Встроенный контроль риска: Компонент полос Боллинджера выявляет экстремальные ценовые движения, а RSI обнаруживает состояния перекупленности/перепроданности. Эти встроенные фильтры помогают избегать входа на рынок при неблагоприятных условиях.

-

Высокая информационная прозрачность: Функция таблицы состояний позволяет трейдеру видеть текущее состояние каждого индикатора с первого взгляда, повышая интерпретируемость стратегии и доверие пользователя.

-

Настраиваемые параметры: Все ключевые параметры индикаторов в коде задаются через функцию

input, что позволяет трейдерам настраивать стратегию под разные рынки и таймфреймы, повышая её гибкость. -

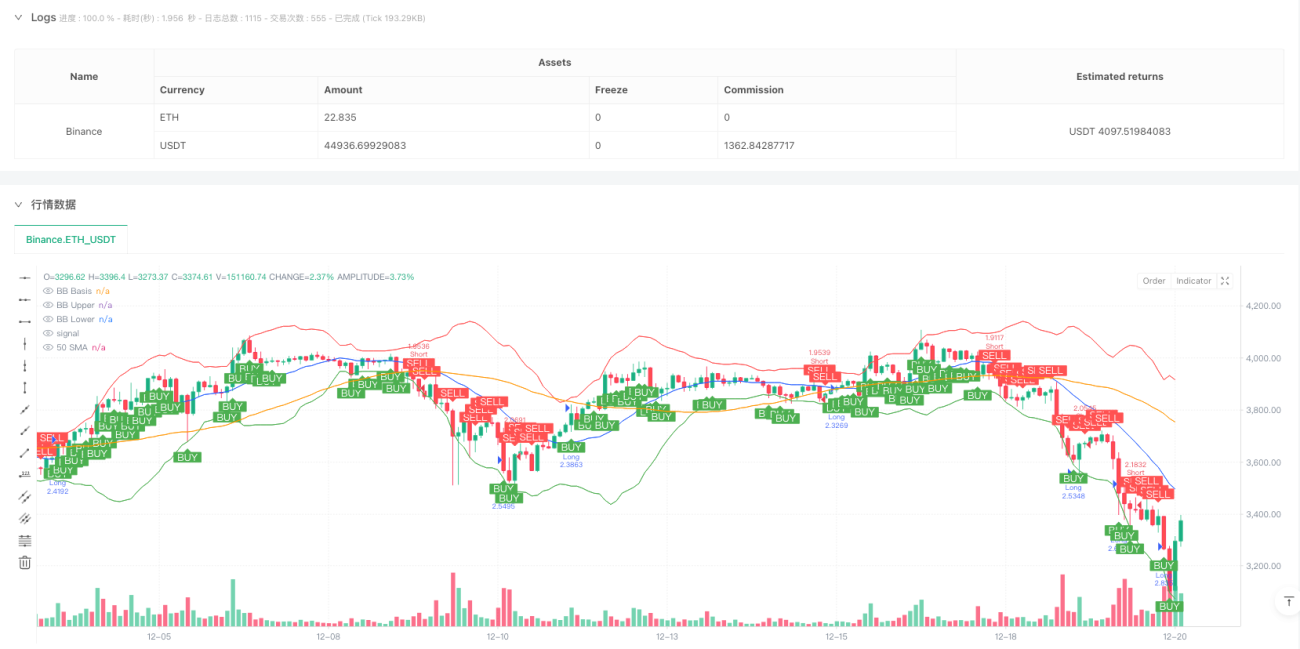

Отличная визуализация: Стратегия не только отображает состояния индикаторов в таблице, но и рисует полосы Боллинджера и 50-периодную скользящую среднюю, а также отмечает точки покупки и продажи заметными метками, позволяя трейдеру интуитивно понимать состояние рынка и логику сделок.

-

Интегрированное управление капиталом: По умолчанию стратегия использует 15% средств счета для каждой сделки и учитывает торговые издержки в размере 0,075%, что отражает полноценный дизайн торговой системы.

Риски стратегии

Несмотря на то, что стратегия объединяет несколько индикаторов для повышения надежности, существуют следующие потенциальные риски:

-

Чувствительность к параметрам: Настройки параметров каждого индикатора (например, длина RSI, множитель полос Боллинджера) существенно влияют на производительность стратегии. Неподходящие параметры могут привести к чрезмерной торговле или пропуску важных сигналов. Решение – провести оптимизацию на исторических данных, чтобы найти наилучшую комбинацию параметров для конкретного рынка.

-

Корреляция между индикаторами: Некоторые индикаторы могут иметь высокую корреляцию (например, MACD и ценовой тренд), что может привести к дублированию сигналов и снизить эффективность многомерного анализа. Решение – заменить на менее коррелированные альтернативы, например, индекс относительной волатильности или индекс денежного потока.

-

Зависимость от рыночных условий: Стратегия показывает лучшие результаты на четко выраженных трендовых рынках, но на боковых или быстро разворачивающихся рынках может генерировать частые ложные сигналы. Решение – добавить компонент оценки рыночных условий, чтобы корректировать параметры или приостанавливать торговлю в разных состояниях рынка.

-

Ограничения фиксированных порогов: Стратегия использует фиксированные пороги (например, 30/70 для RSI), которые могут быть недостаточно гибкими для разных рыночных условий. Решение – использовать адаптивные пороги, например, динамически настраивать их на основе исторической волатильности или состояния рынка.

-

Отсутствие стоп-лосса: В коде нет явной стратегии стоп-лосса, что может привести к непрерывным убыткам после ложного сигнала. Решение – добавить механизм стоп-лосса на основе ATR или фиксированного процента для защиты капитала.

-

Проблема запаздывания данных: Большинство технических индикаторов являются запаздывающими, что может приводить к неоптимальным точкам входа. Решение – добавить некоторые опережающие индикаторы или анализ ценового действия для заблаговременного выявления разворотов рынка.

Направления оптимизации стратегии

Анализ структуры и логики кода стратегии позволяет предложить следующие перспективные направления для оптимизации:

-

Адаптивные параметры индикаторов: Текущая стратегия использует фиксированные параметры. Можно оптимизировать её так, чтобы параметры автоматически настраивались под волатильность рынка. Например, увеличивать множитель полос Боллинджера или удлинять период RSI на высоковолатильных рынках. Это позволит стратегии лучше адаптироваться к различным рыночным условиям и повысить стабильность.

-

Взвешенная система сигналов: Текущая стратегия присваивает всем индикаторам одинаковый вес. Можно оптимизировать её, присваивая разный вес в зависимости от эффективности каждого индикатора в текущих рыночных условиях. Например, на трендовых рынках увеличивать вес MACD и ценового тренда, а на колебательных – вес RSI и полос Боллинджера. Это повысит точность сигналов.

-

Согласование таймфреймов: Ввести многотаймфреймовый анализ, требуя согласованных сигналов от краткосрочного и долгосрочного таймфреймов перед исполнением сделки. Такая оптимизация позволит отсеять больше шумовых сигналов и уловить более надежные изменения тренда.

-

Динамический тейк-профит и стоп-лосс: Добавить механизмы тейк-профита и стоп-лосса, основанные на ATR или ширине полос Боллинджера, которые автоматически корректируются в зависимости от уровня волатильности. Это значительно улучшит соотношение риск/прибыль стратегии.

-

Классификация рыночных условий: Добавить модуль распознавания рыночных условий, чтобы использовать различные логики или настройки на разных типах рынков (трендовый, колебательный, волатильный). Это снизит риск торговли в неподходящих рыночных условиях.

-

Интеграция машинного обучения: Использовать алгоритмы машинного обучения для оптимизации весов и порогов каждого индикатора, автоматически находя наилучшие комбинации на основе исторических данных. Этот метод может преодолеть ограничения ручной настройки и выявить более сложные рыночные закономерности.

-

Дополнительные фильтры: Ввести вспомогательные инструменты, такие как балансовый объем или анализ циклов волатильности, для дальнейшего повышения качества сигналов. Особенно важно добавить фильтры, исключающие торговлю в периоды выхода крупных экономических данных или значимых событий, чтобы избегать торговли в высокорисковые периоды.

Заключение

Многокомпонентная многомерная торговая система, основанная на синтезе нескольких индикаторов, представляет собой комплексную количественную стратегию, объединяющую множество инструментов технического анализа. Требуя резонансного подтверждения от большинства индикаторов, эта стратегия эффективно фильтрует рыночный шум и повышает надежность торговых сигналов. Её основными преимуществами являются многомерная аналитическая структура и информационная прозрачность, позволяющие трейдеру принимать более объективные решения на основе множества данных.

Однако стратегия также сталкивается с такими проблемами, как чувствительность к параметрам, корреляция индикаторов и адаптация к рынку. Внедрение таких мер оптимизации, как адаптивные параметры, взвешенная система сигналов, многотаймфреймовое согласование и динамическое управление рисками, может значительно повысить её производительность.

В конечном итоге ценность этой стратегии заключается в том, что она предоставляет прочный количественный торговый фреймворк, который трейдер может персонализировать в соответствии со своими предпочтениями по риску и пониманием рынка. Для инвесторов, стремящихся к систематическому, правилосообразному методу торговли, это достойный изучения и практического применения шаблон стратегии.

/*backtest

start: 2024-03-15 18:40:00

end: 2024-12-21 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("3/5 Indicator Strategy with Table", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=15, commission_type=strategy.commission.percent, commission_value=0.075)

// —————— Input Parameters —————— //- 1