Адаптивная волатильная трендовая стратегия коротких позиций с временной задержкой и защитой стоп-лосс

Обзор

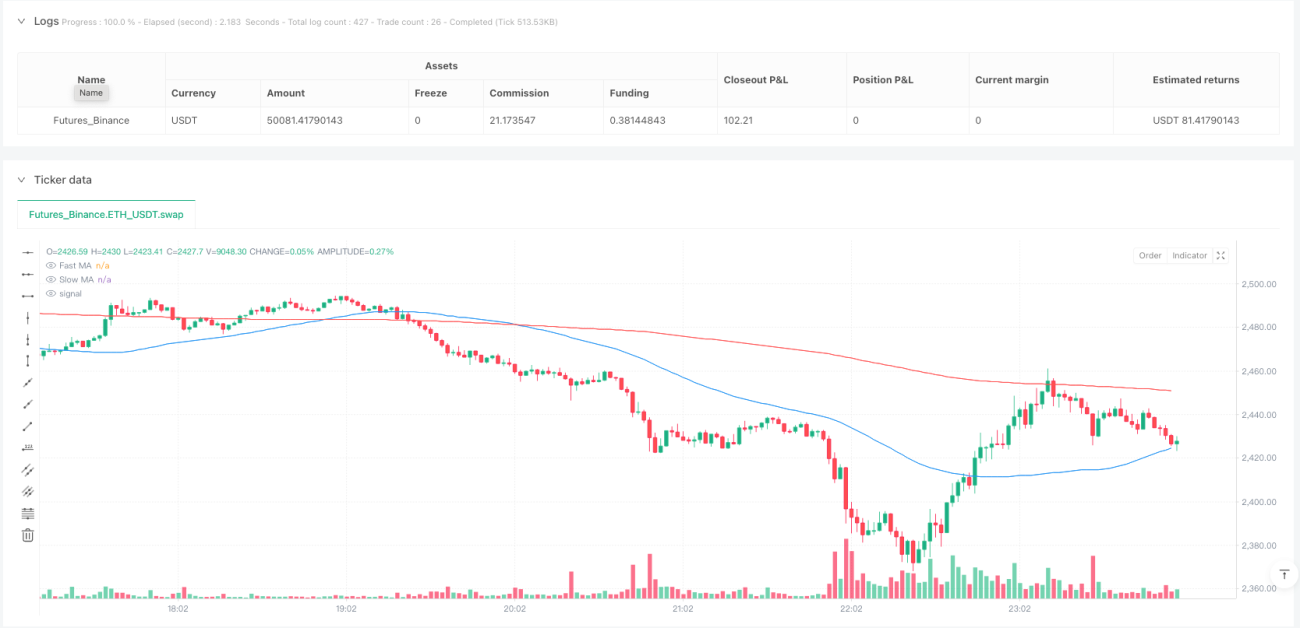

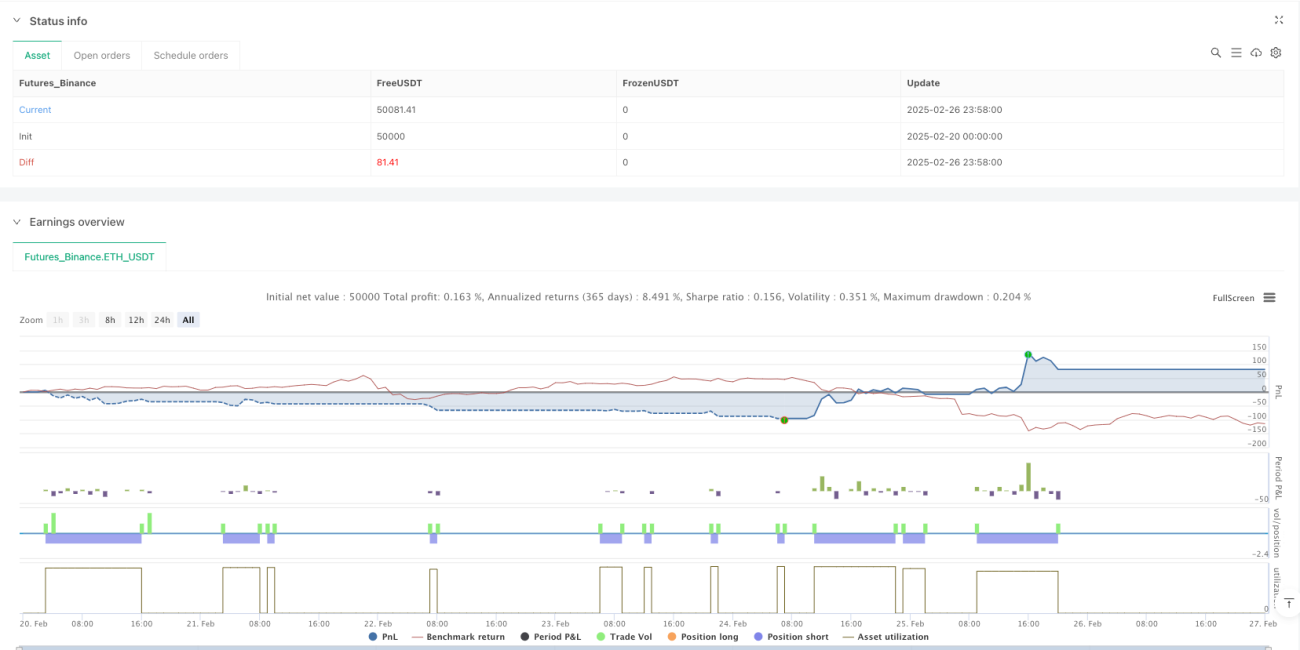

В этой статье подробно описывается количественная торговая стратегия под названием «Адаптивная волатильная трендовая медвежья стратегия с временной задержкой и защитой стоп-лосса». Стратегия фокусируется на идентификации нисходящих трендов и исполнении коротких сделок, оптимизируя торговую производительность с помощью множественных фильтров, механизма выхода с временной задержкой и защиты стоп-лосса. Основой стратегии является использование пересечения быстрых и медленных скользящих средних, а также пробоя цены для подтверждения направления тренда. Одновременно применяются фильтры волатильности и диапазона для повышения качества сделок. Кроме того, стратегия включает механизм временной задержки и процентный стоп-лосс для балансирования возможностей прибыли и управления рисками.

Принцип стратегии

Данная медвежья стратегия основана на следующих ключевых технических принципах:

-

Подтверждение тренда с помощью двойных скользящих средних: Стратегия использует относительное положение быстрой скользящей средней (FMA) и медленной скользящей средней (SMA) для определения направления тренда. Когда FMA ниже SMA, это указывает на возможный нисходящий тренд. Стратегия дополнительно требует, чтобы цена пробила FMA вниз в качестве сигнала входа, что обеспечивает более сильное подтверждение тренда.

-

Адаптивная система фильтрации:

- Фильтр волатильности: Используя средний истинный диапазон (ATR), стратегия гарантирует, что рыночная волатильность достаточно высока. Вход рассматривается только при ATR выше определенного порога, что позволяет избежать торговли в условиях низкой волатильности или бокового рынка.

- Диапазонный фильтр: Вычисляется ценовой диапазон за указанный период ретроспективы. При слишком малом диапазоне (что указывает на консолидацию рынка) вход избегается, что позволяет сосредоточиться на трендовых рынках.

-

Выход на основе времени: Стратегия применяет временную задержку перед рассмотрением сигналов выхода по пересечению. Это позволяет сделке длиться заданное время, увеличивая потенциал для получения прибыли. После задержки короткая позиция закрывается при пробое цены или FMA вверх через SMA, что указывает на возможный разворот тренда.

-

Механизм стоп-лосса: Используется процентный стоп-лосс на основе цены входа. При движении цены против позиции до уровня стоп-лосса позиция автоматически закрывается, ограничивая потенциальные убытки.

Логика торговли конкретно такова:

- Условия входа: FMA ниже SMA, выполнение условия по волатильности, невыполнение диапазонного условия, пробой цены вниз через FMA.

- Условия выхода: после временной задержки пробой цены или FMA вверх через SMA, или срабатывание стоп-лосса.

Преимущества стратегии

После углубленного анализа кода стратегии можно выделить следующие значимые преимущества:

-

Множественное подтверждение: Стратегия полагается не только на пересечение скользящих средних, но также включает пробой цены, условия волатильности и диапазонный анализ, что обеспечивает множественное подтверждение и снижает вероятность ложных сигналов.

-

Адаптация к рыночным условиям: Благодаря фильтрам волатильности (ATR) и диапазона стратегия может адаптироваться к различным рыночным средам, торгуя только в благоприятных условиях и избегая входа в неподходящих рыночных состояниях.

-

Баланс риска и доходности: Механизм выхода с временной задержкой позволяет тренду полностью развиться, избегая преждевременного выхода из потенциально прибыльных трендов, в то время как процентный стоп-лосс обеспечивает четкий контроль рисков.

-

Гибкие настройки параметров: Стратегия предлагает несколько регулируемых параметров, включая длины скользящих средних, чувствительность ATR, процент диапазона, период ретроспективы, время задержки и процент стоп-лосса, что позволяет трейдерам адаптировать ее под конкретные рынки и личные риск-предпочтения.

-

Прозрачная логика: Логика стратегии ясна и четка, роль и взаимодействие каждого компонента определены, что облегчает понимание и мониторинг.

-

Автоматизация исполнения: Стратегия полностью автоматизирована – от распознавания сигналов входа до срабатывания стоп-лосса и выхода по временной задержке, что снижает влияние эмоциональных факторов.

Риски стратегии

Несмотря на продуманный дизайн, стратегия имеет следующие потенциальные риски и вызовы:

-

Риск разворота рынка: На рынках с сильным разворотом, даже при защите стоп-лосса, стратегия может понести значительные потери, особенно при больших гэпах.

- Решение: Рассмотреть добавление механизма стоп-лосса, корректируемого по волатильности, ужесточая стоп-лосс в периоды высокой волатильности, или добавить фильтр силы тренда.

-

Чувствительность к параметрам: Производительность стратегии сильно зависит от настроек параметров. Неправильный выбор может привести к избыточной торговле или упущенным возможностям.

- Решение: Провести тщательное историческое бэктестирование, используя пошаговую оптимизацию для поиска устойчивых комбинаций параметров, избегая переоптимизации.

-

Риск временной задержки: Фиксированная временная задержка может не подходить для всех рыночных условий; на быстро меняющихся рынках она может привести к запоздалому выходу.

- Решение: Рассмотреть внедрение адаптивной временной задержки, корректируя ее на основе текущей волатильности или силы тренда.

-

Результаты на боковом рынке: Несмотря на наличие диапазонного фильтра, стратегия может показывать плохие результаты на боковом рынке, особенно когда рынок колеблется в диапазоне, но не соответствует условиям фильтра.

- Решение: Добавить более сложный анализ рыночной структуры, например, идентификацию уровней поддержки/сопротивления или распознавание паттернов волатильности.

-

Зависимость от исторических данных: Окно ретроспективы для расчета верхней/нижней границы диапазона может быть неоптимальным при изменении рыночных условий.

- Решение: Рассмотреть внедрение адаптивного окна ретроспективы, автоматически корректируемого в зависимости от рыночного цикла или волатильности.

Направления оптимизации стратегии

На основе существующего фреймворка стратегии можно выделить следующие потенциальные направления оптимизации:

-

Динамическая настройка параметров: Реализовать систему параметров, автоматически корректируемых на основе рыночных условий, особенно длины скользящих средних и чувствительность ATR. Это позволит стратегии лучше адаптироваться к изменениям рыночной структуры, плавно переключаясь между трендовыми и боковыми рынками.

-

Улучшенные фильтры входа:

- Интеграция индикаторов силы тренда (например, ADX или индекс направления тренда).

- Добавление подтверждения объема для проверки надежности пробоя цены.

- Учет уровней поддержки/сопротивления как дополнительных условий входа.

-

Оптимизация стратегии стоп-лосса:

- Внедрение трейлинг-стопа для фиксации прибыли по мере движения сделки в плюс.

- Добавление адаптивного стоп-лосса на основе волатильности, обеспечивающего более широкую защиту в периоды высокой волатильности.

- Рассмотреть механизм частичного закрытия позиции для снижения риска при достижении определенных целей по прибыли.

-

Мультитаймфреймовый анализ: Интегрировать подтверждение тренда с более старших таймфреймов, чтобы направление сделки совпадало с более крупным трендом. Это может повысить процент выигрышных сделок и соотношение риск/доходность.

-

Классификация рыночных состояний: Реализовать модель, способную автоматически распознавать различные рыночные состояния (сильный тренд, слабый тренд, боковик) на основе волатильности, силы тренда и ценовой структуры, и соответствующим образом корректировать параметры стратегии.

-

Улучшение с помощью машинного обучения: Рассмотреть интеграцию простых алгоритмов машинного обучения для прогнозирования оптимальных настроек параметров или рыночных состояний, что может сделать систему более адаптивной и прогностической.

-

Интеграция индикаторов настроения: Добавить индикаторы рыночного настроения или перекупленности/перепроданности (например, RSI или MACD) в качестве подтверждения входа/выхода, чтобы избегать входа в экстремальных рыночных состояниях.

Заключение

«Адаптивная волатильная трендовая медвежья стратегия с временной задержкой и защитой стоп-лосса» — это хорошо продуманная трендовая система, ориентированная на медвежьи рыночные сценарии. Она объединяет несколько ключевых элементов технического анализа: пересечение скользящих средних для идентификации направления тренда, фильтры волатильности и диапазона для повышения качества входов, а также выход с временной задержкой и защиту стоп-лосса для управления рисками.

Главное преимущество стратегии заключается в ее многоуровневой системе фильтрации и четкой структуре управления рисками, что делает ее подходящей для поиска торговых возможностей на нисходящих трендовых рынках. Однако, как и любая торговая система, успешное применение требует правильной настройки параметров и постоянного мониторинга.

Внедрение предложенных улучшений, особенно динамической настройки параметров и усиленных условий входа/выхода, может进一步提高 ее адаптивность и устойчивость. Самое главное, трейдеры должны помнить, что даже хорошо спроектированная стратегия требует регулярной оценки и корректировки для соответствия меняющимся рыночным условиям.

- 1