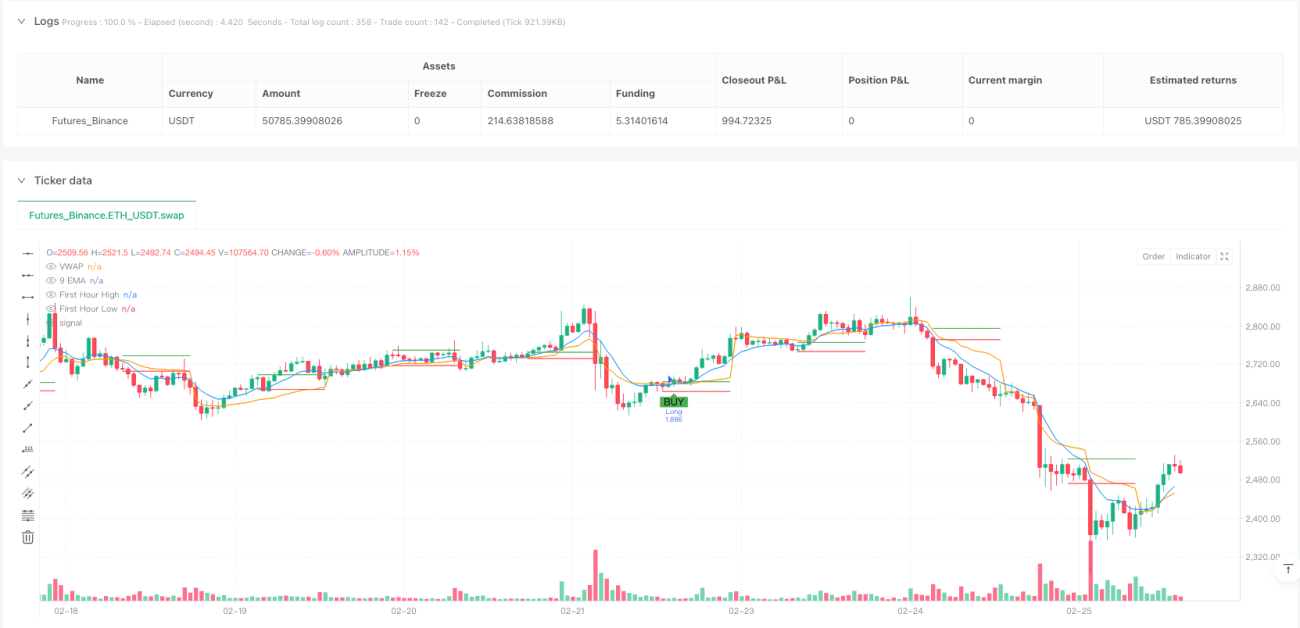

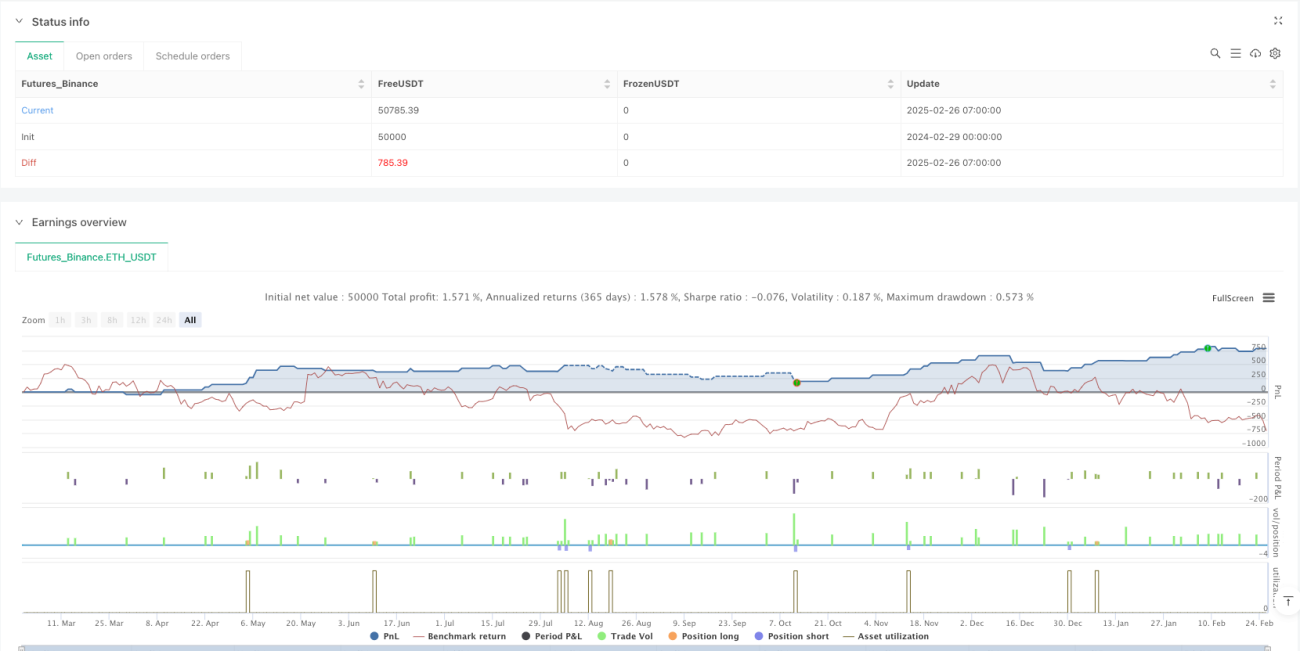

Обзор

Данная стратегия представляет собой количественную торговую систему, специально разработанную для внутридневной торговли, в основе которой лежит ценовое поведение в первый час торговой сессии. Стратегия определяет максимумы и минимумы первого часа после открытия рынка как ключевые уровни пробоя, объединяя их с экспоненциальной скользящей средней (EMA), объемно-взвешенной средней ценой (VWAP) и динамическим стоп-лоссом на основе среднего истинного диапазона (ATR), формируя целостную торговую систему. Особое внимание уделяется выбору времени входа – торговые сигналы активируются только после завершения первого часа, что позволяет избежать волатильности ранних торгов и ложных пробоев. Кроме того, стратегия использует наклон EMA в качестве инструмента подтверждения тренда, гарантируя, что направление сделки соответствует краткосрочному тренду, что повышает вероятность успеха.

Принцип работы стратегии

Основная логика стратегии делится на несколько ключевых частей:

-

Определение максимума и минимума первого часа: Стратегия отслеживает и записывает максимальную и минимальную цены за первый час после открытия рынка (60 минут начиная с 9:15). Эти уровни цен будут служить потенциальными точками пробоя.

-

Расчет технических индикаторов:

- 9-периодная EMA: быстрый индикатор ценового тренда

- VWAP: эталон общего уровня цен на рынке

- Наклон EMA: разница между текущей EMA и EMA предыдущего периода для подтверждения направления тренда

-

Условия входа:

- Вход в лонг: цена пробивает максимум первого часа, одновременно 9EMA пересекает VWAP снизу вверх, и наклон EMA положителен

- Вход в шорт: цена пробивает минимум первого часа, одновременно 9EMA пересекает VWAP сверху вниз, и наклон EMA отрицателен

- Оба условия требуют, чтобы временной интервал первого часа завершился

-

Выход из позиции:

- Стоп-лосс: динамический стоп на основе ATR, по умолчанию 1 ATR

- Тейк-профит: фиксированная процентная цель, по умолчанию 1% изменения цены

-

Управление капиталом:

- Стратегия по умолчанию использует 10% средств счета для каждой сделки

Такая конструкция объединяет пробойную торговлю, подтверждение тренда и динамическое управление рисками, формируя полный и системный подход к торговле. Требуя одновременного пробоя цены и подтверждения техническими индикаторами, стратегия эффективно снижает риск ложных пробоев.

Преимущества стратегии

Углубленный анализ кода стратегии позволяет выделить следующие явные преимущества:

-

Точный момент входа: Используя максимумы и минимумы первого часа в качестве ключевых уровней, стратегия улавливает важные внутридневные возможности пробоя. Первый час часто устанавливает дневной торговый диапазон; пробой этих уровней обычно указывает на сильный импульс.

-

Многоуровневая система подтверждения: Стратегия полагается не только на пробой цены, но также требует пересечения EMA и VWAP и согласованности направления наклона EMA. Такая множественная фильтрация значительно сокращает ложные сигналы.

-

Динамическое управление рисками: Используя ATR в качестве основы для стоп-лосса, стратегия автоматически корректирует расстояние до стопа в зависимости от рыночной волатильности, давая цене больше пространства при высокой волатильности и ужесточая стоп для защиты прибыли при низкой волатильности.

-

Четкие торговые правила: Стратегия определяет ясные условия входа и выхода, сводя к минимуму субъективные суждения и способствуя соблюдению торговой дисциплины.

-

Визуальная поддержка: Код включает маркировку сигналов и визуализацию ключевых уровней, помогая трейдеру интуитивно понимать логику стратегии и отслеживать торговые возможности в реальном времени.

-

Адаптация к рыночному ритму: Разрешая вход только после завершения первого часа, стратегия избегает хаотичных движений, характерных для открытия, и фокусируется на более устойчивых движениях.

Риски стратегии

Несмотря на продуманный дизайн, стратегия имеет некоторые потенциальные риски и ограничения:

-

Чрезмерная зависимость от одного временного интервала: Стратегия чрезмерно полагается на максимумы и минимумы первого часа. Если этот период не является репрезентативным (например, аномально низкая волатильность или влияние временных новостей), качество последующих торговых сигналов может снизиться.

-

Ограниченность фиксированного тейк-профита: Фиксированная цель в 1% может не соответствовать различным рыночным условиям и активам с разной волатильностью. В дни сильного тренда это может привести к преждевременной фиксации прибыли и упущению большей потенциальной прибыли.

-

Запаздывание EMA и VWAP: Как запаздывающие индикаторы, сигналы пересечения EMA и VWAP могут появляться после того, как цена уже значительно пробила уровень, что приводит к неоптимальной цене входа.

-

Отсутствие учета общей рыночной среды: Стратегия не включает оценку более широкой рыночной среды (например, общий рыночный тренд, волатильность или корреляционный анализ), что может привести к неудовлетворительной работе в определенных рыночных условиях.

-

Исполнительные вызовы внутридневной стратегии: Будучи внутридневной стратегией, она требует высокой эффективности исполнения и низкого проскальзывания, что может быть проблематично на реальном рынке.

Для снижения этих рисков рекомендуется:

- Добавить дополнительные технические или фундаментальные фильтры

- Корректировать множитель ATR и цель тейк-профита в зависимости от характеристик актива

- Рассмотреть временные фильтры для избегания неэффективных периодов

- Регулярно проводить бэктестинг и корректировать параметры в соответствии с изменениями рынка

Направления оптимизации

На основе анализа логики и потенциальных рисков можно выделить следующие направления оптимизации:

-

Адаптивная настройка параметров:

- Автоматическая корректировка множителя ATR на основе исторической волатильности

- Динамическая установка целей тейк-профита в зависимости от характеристик актива или рыночного состояния

- Реализация адаптивного периода EMA для работы в различных рыночных условиях

-

Добавление фильтра рыночной среды:

- Включение оценки общего рыночного тренда, например, направления индекса

- Добавление фильтра волатильности для корректировки поведения стратегии в периоды экстремально высокой или низкой волатильности

- Рассмотрение временных фильтров для избегания определенных периодов с низкой эффективностью

-

Оптимизация логики первого часа:

- Тестирование различных определений первого часа (например, 30, 45 или 90 минут)

- Рассмотрение использования структуры цены первого часа вместо простых максимумов/минимумов

- Исследование отношения закрытия предыдущего дня к открытию текущего как дополнительного фильтра

-

Улучшение механизма выхода:

- Реализация трейлинг-стопа для защиты прибыли и разрешения продолжения тренда

- Тестирование динамического выхода на основе технических индикаторов (например, обратного пересечения EMA)

- Рассмотрение стратегии частичного закрытия позиции при достижении определенной цели

-

Усиление управления рисками:

- Корректировка размера позиции на основе ожидаемой дневной волатильности

- Внедрение дневного лимита убытков для контроля общего риска

- Рассмотрение адаптивного управления рисками на основе результатов прошлых сделок

Эти направления оптимизации направлены на сохранение основной логики стратегии, одновременно повышая ее адаптивность и устойчивость, чтобы она оставалась эффективной в более широком спектре рыночных условий.

Заключение

Стратегия с оптимизацией наклона EMA и стоп-лосса по ATR в первый час представляет собой хорошо структурированную внутридневную количественную торговую систему. Объединяя пробой максимумов/минимумов первого часа, подтверждение техническими индикаторами и динамическое управление рисками, она предоставляет трейдеру системный подход к торговле. Главное преимущество стратегии заключается в многоуровневой системе подтверждения и четких торговых правилах, что помогает уменьшить ложные сигналы и поддерживать дисциплину.

Однако у стратегии есть и некоторые ограничения, такие как чрезмерная зависимость от одного временного интервала и проблемы адаптивности фиксированной цели. Внедрение предложенных мер оптимизации, таких как адаптивная настройка параметров, добавление фильтра рыночной среды и улучшение механизма выхода, позволит повысить устойчивость и адаптивность стратегии.

В целом, это стратегия с прочной основой и ясной логикой, особенно подходящая для трейдеров, интересующихся внутридневной количественной торговлей. При соответствующей настройке и оптимизации параметров она может стать эффективным инструментом в торговом портфеле. Стоит отметить, что любая торговая стратегия требует тщательного бэктестинга и проверки, а также соответствующего управления капиталом с учетом индивидуальной толерантности к риску.

/*backtest

start: 2024-02-29 00:00:00

end: 2025-02-26 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("FnO Intraday Strategy with ATR SL, EMA Slope & Signals", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// INPUTS- 1