Стратегия выборочной продажи опционов на основе множества индикаторов, разворота тренда и условий волатильности

Обзор

Стратегия выборочной продажи опционов на основе множественных индикаторов, условий разворота тренда и волатильности представляет собой опционную торговую стратегию, основанную на комбинации нескольких технических индикаторов. Она фокусируется на продаже опционов, когда цена достигает зон перекупленности или перепроданности. Стратегия объединяет такие индикаторы, как скользящие средние (EMA), индекс относительной силы (RSI), полосы Боллинджера (Bollinger Bands), средний истинный диапазон (ATR) и средний направленный индекс (ADX), для выявления потенциальных точек разворота и продажи опционов в этих точках. Торговля выполняется в определённый временной интервал после открытия рынка, а для управления рисками и фиксации прибыли используются стоп-лосс и тейк-профит, основанные на множителях ATR.

Принцип стратегии

Основной принцип стратегии основан на концепции, согласно которой цена после достижения экстремальных уровней стремится вернуться к средним значениям. Конкретно:

-

Подтверждение тренда: Для определения общего направления рынка используются 50- и 200-периодные EMA. Если 50-периодная EMA выше 200-периодной, тренд считается восходящим, в противном случае – нисходящим.

-

Условия разворота:

- Продажа колл-опциона (Sell Call): когда рынок находится в нисходящем тренде, RSI превышает 65 (зона перекупленности), а цена касается или пробивает верхнюю границу полос Боллинджера.

- Продажа пут-опциона (Sell Put): когда рынок находится в восходящем тренде, RSI опускается ниже 35 (зона перепроданности), а цена касается или пробивает нижнюю границу полос Боллинджера.

-

Фильтр рисков:

- Избегание сильных трендов: когда ADX больше 35, рынок находится в устойчивом тренде, стратегия избегает сделок, чтобы снизить риск торговли против тренда.

- Подтверждение волатильности: текущий ATR должен быть больше 0,5 от среднего значения ATR за 10 периодов, что предотвращает торговлю в условиях крайне низкой волатильности.

-

Временной фильтр: Стратегия выполняется только в период с 9:20 до 15:15, что обеспечивает достаточную ликвидность рынка.

-

Управление рисками:

- Стоп-лосс устанавливается на уровне 2 × текущий ATR.

- Тейк-профит устанавливается на уровне 3,5 × текущий ATR, что даёт соотношение риск/прибыль примерно 1:1,75.

Преимущества стратегии

-

Интеграция множества индикаторов: Комбинация нескольких индикаторов для проверки торговых сигналов значительно снижает количество ложных сигналов и повышает надёжность стратегии. EMA указывает общий тренд, RSI определяет зоны перекупленности/перепроданности, полосы Боллинджера подтверждают экстремальные цены, а ADX отфильтровывает сильные тренды.

-

Высокая адаптивность: Стратегия использует ATR для динамической корректировки стоп-лосса и тейк-профита, что позволяет ей адаптироваться к различным рыночным условиям и уровням волатильности, эффективно работая как на высоковолатильных, так и на низковолатильных рынках.

-

Двусторонняя торговля: Стратегия поддерживает продажу как колл-, так и пут-опционов, что позволяет захватывать возможности в разных рыночных условиях, увеличивая общую частоту сделок и потенциальную прибыль.

-

Точный контроль рисков: Заранее заданные уровни стоп-лосса и тейк-профита делают управление рисками более точным, исключая эмоциональные решения, а использование множителей ATR обеспечивает постоянное соотношение риск/прибыль.

-

Временной фильтр: Ограничение временного окна торговли не только повышает качество сигналов, но и помогает трейдеру сосредоточиться на наиболее активных и ликвидных периодах рынка.

Риски стратегии

-

Риск продолжения тренда: Несмотря на фильтр ADX, в некоторых случаях рынок может продолжать движение по существующему тренду без ожидаемого разворота, что приводит к срабатыванию стоп-лосса. Это можно смягчить корректировкой порога ADX или добавлением других подтверждающих тренд индикаторов.

-

Чёрные лебеди: Внезапные новости или события могут вызвать быстрое и сильное движение цены, выходящее за пределы нормального ATR, что может сделать стоп-лосс неэффективным или привести к значительному проскальзыванию. Следует рассмотреть использование стоп-лосса по рынку или установку ограничения максимального убытка.

-

Чувствительность к параметрам: Стратегия зависит от множества настроек (например, пороги RSI, ширина полос Боллинджера, периоды EMA и т.д.). Чрезмерная оптимизация может привести к подгонке под исторические данные и снизить эффективность в будущем. Рекомендуется использовать пошаговую оптимизацию и форвард-тестирование для проверки устойчивости параметров.

-

Риск ликвидности: По некоторым опционным контрактам с низкой ликвидностью может возникнуть сложность с исполнением сделки или закрытием позиции по разумной цене. Следует выбирать опционные контракты с достаточно большим объёмом торгов и высокой ликвидностью.

-

Риск корреляции: Между несколькими индикаторами может существовать корреляция, что приведёт к дублированию сигналов вместо настоящего множественного подтверждения. Можно рассмотреть введение некоррелированных индикаторов или использование индикаторов с разными периодами для повышения разнообразия сигналов.

Направления оптимизации стратегии

-

Динамические пороги индикаторов: В настоящее время RSI и ADX используют фиксированные пороги (RSI: 65/35, ADX: 35). Можно рассмотреть динамическую корректировку этих порогов в зависимости от рыночной волатильности или недавних исторических данных, чтобы стратегия лучше адаптировалась к различным рыночным условиям. Например, на низковолатильных рынках использовать более жёсткие пороги RSI, а на высоковолатильных – более широкие.

-

Добавление подтверждения объёмом: Текущая стратегия не учитывает объём. Можно добавить условие подтверждения объёмом, например, требовать увеличения объёма при возникновении сигнала разворота, что поможет определить более сильные сигналы разворота.

-

Оптимизация временного фильтра: Можно проанализировать эффективность стратегии в разные промежутки времени и дополнительно уточнить временное окно торговли, избегая периодов открытия и закрытия рынка с высокой волатильностью, или сосредоточиться на определённых интервалах.

-

Введение индикатора отклонения волатильности: Добавить сравнение подразумеваемой волатильности с исторической. При продаже опционов учитывать, завышена ли волатильность, что может повысить маржинальную доходность продажи опционов.

-

Использование моделей машинного обучения: Применить алгоритмы машинного обучения для интеграции информации от различных индикаторов и создания более сложного механизма генерации сигналов, что может повысить точность прогнозов и снизить количество ложных сигналов.

-

Добавление ограничения по времени удержания позиции: Рассмотреть введение принудительного закрытия позиции по времени, например, максимального времени удержания, чтобы избежать длительного удержания невыгодных позиций и повысить эффективность использования капитала.

Заключение

Стратегия выборочной продажи опционов на основе множественных индикаторов, условий разворота тренда и волатильности представляет собой комплексную опционную торговую систему, основанную на техническом анализе. Она объединяет несколько индикаторов для выявления возможностей разворота цены и получения прибыли от продажи опционов. Ключевое преимущество стратегии – её многоуровневый механизм фильтрации, который эффективно уменьшает ложные сигналы, а механизм динамического управления рисками делает её применимой в различных рыночных условиях.

Однако стратегия также сталкивается с такими проблемами, как риск продолжения тренда и чувствительность к параметрам. Внедрение динамической корректировки порогов, добавление подтверждения объёмом и оптимизация временного фильтра могут дополнительно повысить её устойчивость и адаптивность. Особенно введение индикатора отклонения волатильности и моделей машинного обучения способно значительно улучшить качество сигналов и общую эффективность стратегии.

Для трейдеров, стремящихся улавливать возможности разворота на опционном рынке, данная стратегия предлагает систематизированную и дисциплинированную торговую рамку. Однако для достижения стабильной долгосрочной прибыли требуется разумное управление капиталом и соответствующая настройка параметров.

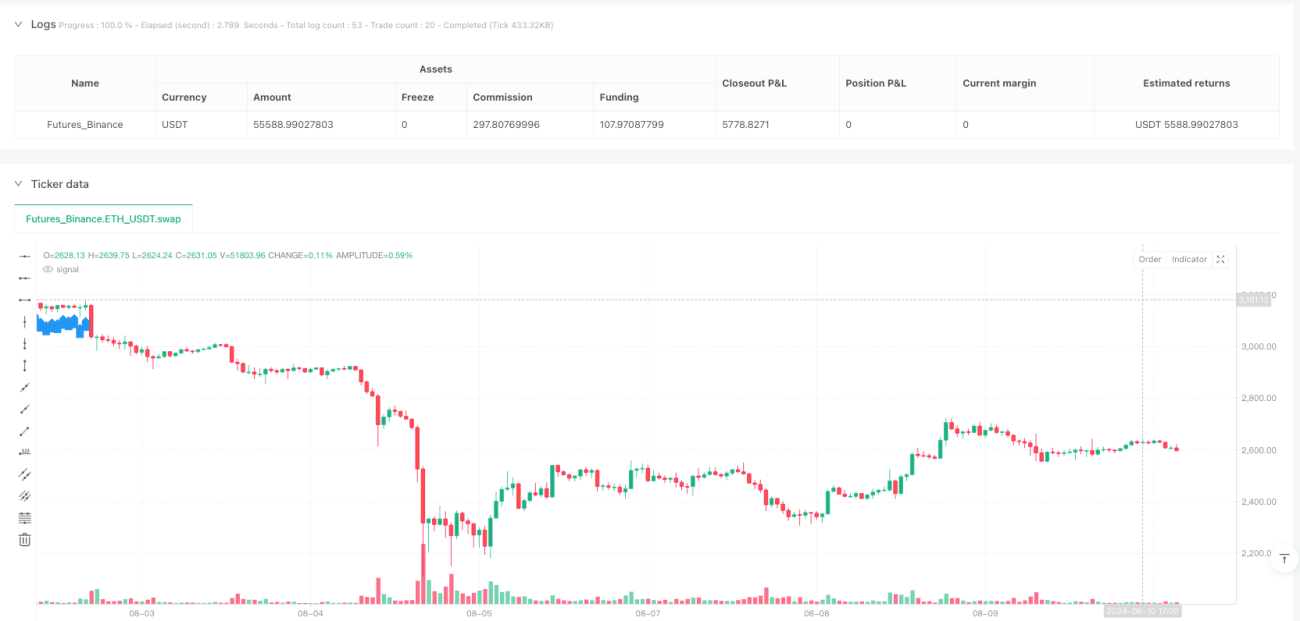

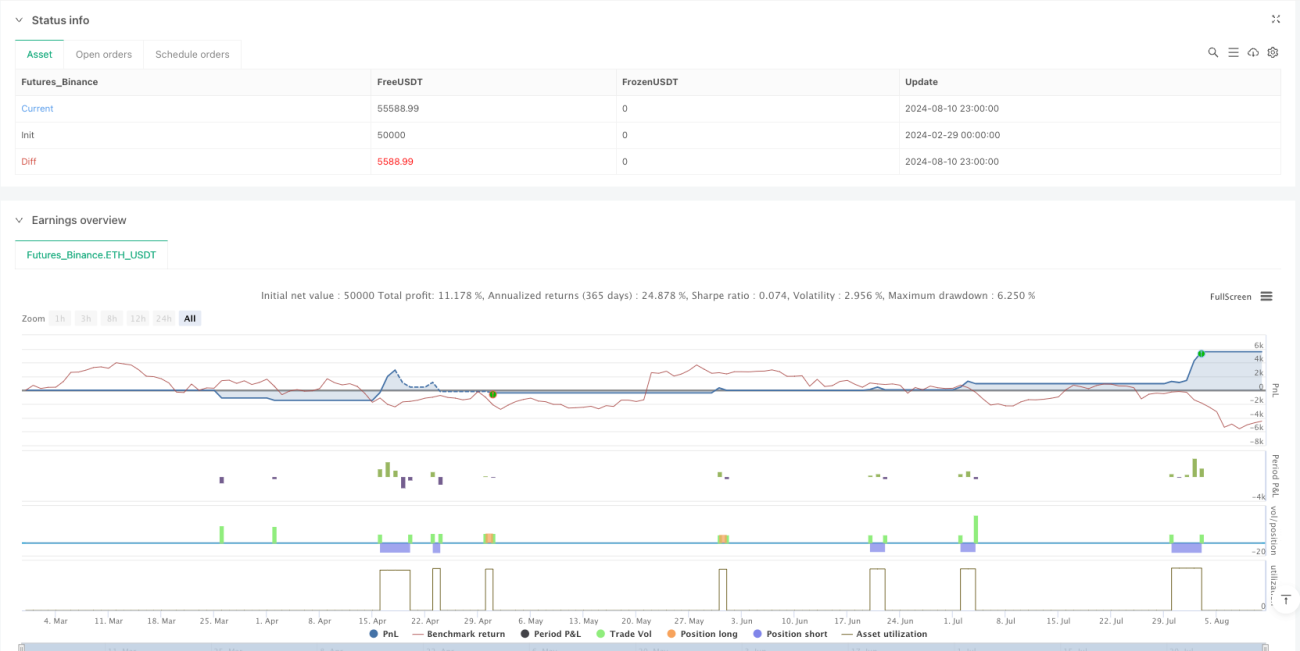

/*backtest

start: 2024-02-29 00:00:00

end: 2024-08-11 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Nifty BankNifty Option Selling Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Indicators ===- 1