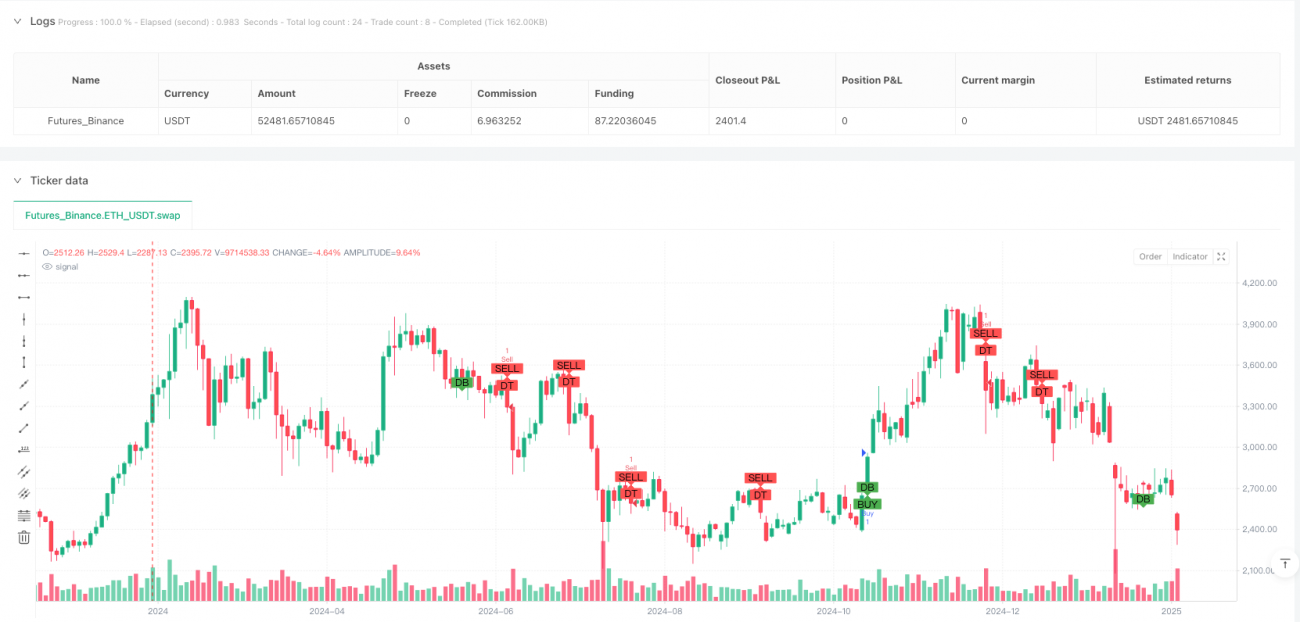

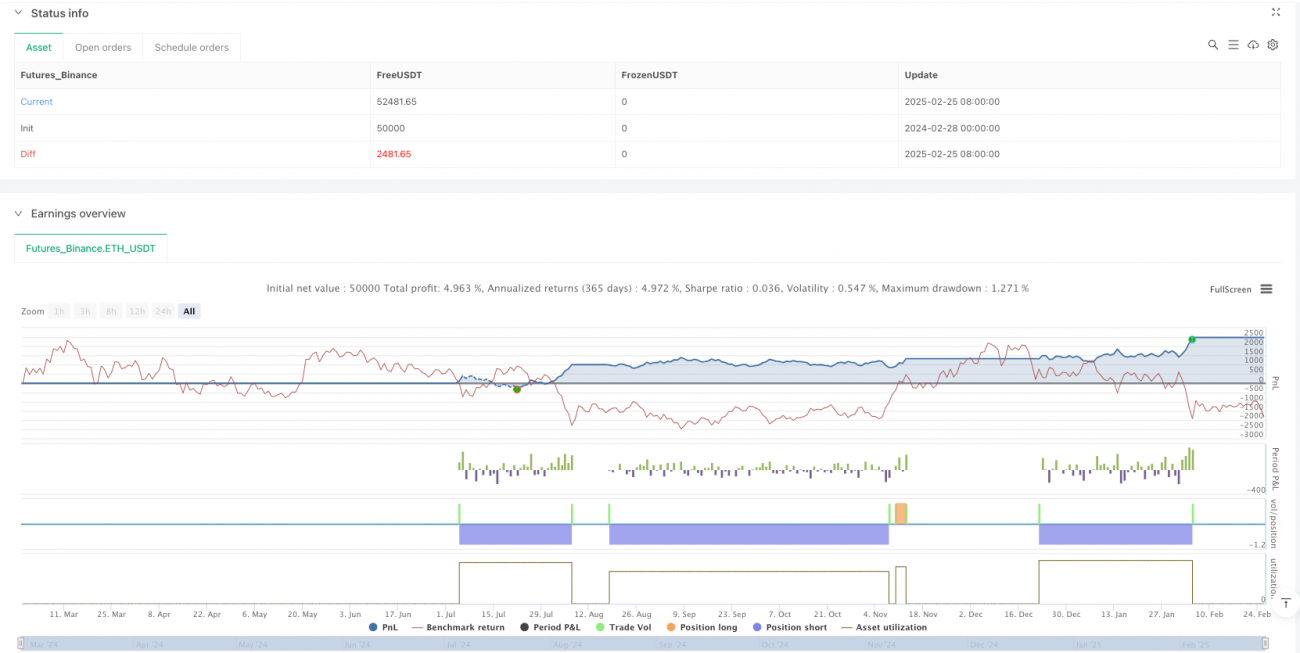

Многомерная количественная стратегия графических паттернов: торговая система технического анализа, объединяющая фигуры «голова и плечи» (вершина/основание) и двойные вершины/двойное дно

Обзор

Многомерная стратегия количественной торговли на основе графических паттернов — это торговая система, основанная на идентификации классических графических моделей технического анализа. Основное внимание уделяется распознаванию и торговле разворотными паттернами, такими как «голова и плечи» (вершина/основание) и двойная вершина/дно. Стратегия программно определяет и выявляет эти ключевые фигуры, появляющиеся на рынке, и использует индикатор ATR (средний истинный диапазон) для установки уровней стоп-лосса и тейк-профита, формируя тем самым полную торговую структуру. Суть стратегии заключается в улавливании ключевых точек разворота тренда: когда цена формирует определённую структурную фигуру, это часто сигнализирует о скором переходе рынка от роста к снижению или от снижения к росту.

Принцип стратегии

Центральный принцип стратегии основан на распознавании трёх основных графических фигур:

-

Идентификация паттерна «голова и плечи» (вершина): выполняется путём последовательного сравнения максимумов цены. Стратегия выявляет центральный максимум (голову), превышающий соседние максимумы (плечи). Условие:

high[1] > high[2] && high[1] > high[0] && high[1] > high[3] && high[1] > high[4] && high[0] < high[2] && high[0] < high[3]. Такая фигура обычно предвещает завершение восходящего тренда и возможное начало нисходящего. -

Идентификация паттерна «двойная вершина»: использует логику, аналогичную «голове и плечам», но сфокусирована на двух близких максимумах. Когда формируются два близких по цене максимума с заметным минимумом между ними, это считается двойной вершиной — медвежий сигнал разворота.

-

Идентификация паттерна «двойное дно»: противоположность двойной вершине; определяется по двум близким минимумам и одному максимуму между ними. Условие:

low[1] < low[2] && low[1] < low[0] && low[1] < low[3] && low[1] < low[4] && low[0] > low[2] && low[0] > low[3]. Такая фигура обычно является бычьим сигналом разворота.

Генерация торговых сигналов основана на распознавании фигур в сочетании с ценовым действием:

- Сигнал на покупку: когда распознано двойное дно и текущая цена закрытия выше цены открытия (

doubleBottomPattern && close > open). - Сигнал на продажу: когда распознана двойная вершина и текущая цена закрытия ниже цены открытия (

doubleTopPattern && close < open).

Управление рисками реализовано через индикатор ATR:

- Стоп-лосс устанавливается на уровне 1,5 значения ATR (

stopLoss = atrValue * 1.5). - Тейк-профит устанавливается на уровне 3 значений ATR (

takeProfit = atrValue * 3).

Такая конструкция позволяет стратегии адаптироваться к волатильности различных рынков: на высоковолатильных рынках стоп-лосс шире, на низковолатильных — уже.

Преимущества стратегии

-

Основана на классическом техническом анализе: стратегия использует широко признанные и проверенные временем графические фигуры, которые показывают определённую эффективность в разных рыночных условиях и подтверждены многочисленными историческими данными.

-

Адаптивное управление рисками: благодаря использованию ATR для установки уровней стоп-лосса и тейк-профита, стратегия автоматически корректирует параметры риска в зависимости от реальной волатильности рынка, избегая как избыточного риска, так и чрезмерной осторожности при фиксированных пунктах стопа.

-

Чёткие правила входа и выхода: стратегия предоставляет ясные условия входа (подтверждение фигуры + подтверждение цены) и выхода (стоп-лосс/тейк-профит на основе ATR), что помогает трейдеру соблюдать дисциплину и уменьшать эмоциональные решения.

-

Визуализация торговых сигналов: с помощью функции

plotshapeфигуры и торговые сигналы отображаются на графике, что позволяет трейдеру в реальном времени отслеживать и анализировать работу стратегии. -

Гибкая адаптация: хотя текущая реализация сосредоточена на нескольких конкретных фигурах, структура стратегии позволяет легко расширять её для включения других типов фигур, таких как треугольники, флаги, клинья и т.д.

Риски стратегии

-

Упрощённое распознавание фигур: текущая логика относительно проста и основана лишь на сравнении нескольких ценовых точек, что может не улавливать более сложные рыночные структуры и приводить к ложным срабатываниям. Например, условия для «головы и плечей» и двойной вершины одинаковы, что может вызвать ошибочную классификацию.

-

Отсутствие подтверждения объёмом: в классическом техническом анализе графические фигуры часто требуют подтверждения объёмом, однако текущая стратегия не учитывает объёмы, что может сделать оценку достоверности фигуры неполной.

-

Риск фиксированных множителей ATR: хотя использование ATR позволяет стоп-лоссу и тейк-профиту адаптироваться к волатильности, фиксированные множители 1,5 и 3 могут не подходить для всех рыночных условий, особенно в экстремальных ситуациях или при резких движениях.

-

Отсутствие учёта таймфреймов: стратегия не учитывает различия в распознавании фигур на разных временных интервалах, что может привести к избытку ложных сигналов на коротких таймфреймах или упущению важных возможностей на длинных.

-

Отсутствие фильтра тренда: стратегия не содержит механизма фильтрации по тренду, что может вызывать частые контртрендовые сигналы в сильном тренде и, как следствие, серию убыточных сделок.

Направления оптимизации стратегии

-

Улучшение алгоритма распознавания фигур:

- Разделить логику распознавания для «головы и плечей» и двойной вершины, добавив больше параметров для повышения точности.

- Ввести оценку пропорций и симметрии фигуры, например, голова должна быть значительно выше плеч, а плечи — примерно одинаковой высоты.

- Ввести показатель «полноты фигуры» для корректировки достоверности сигнала в зависимости от того, насколько фигура соответствует эталону.

-

Интеграция анализа объёмов:

- Включить в распознавание фигуры условия подтверждения объёмом, например, в фигуре «голова и плечи» объём на голове должен быть выше, чем на правом плече.

- При пробое фигуры объём должен значительно возрастать — это может служить усиливающим условием для торгового сигнала.

-

Оптимизация стратегии управления рисками:

- Ввести динамические множители ATR, изменяемые в зависимости от колебаний волатильности рынка, размера фигуры или рыночной среды.

- Реализовать скользящий стоп-лосс, постепенно перенося его в благоприятную сторону по мере развития сделки.

- Добавить механизм частичного закрытия прибыльных позиций для фиксации полученной прибыли и снижения общего риска.

-

Внедрение фильтра тренда:

- Добавить скользящие средние или другие трендовые индикаторы для фильтрации сигналов, входя в позицию только по направлению основного тренда.

- Подтверждать согласованность тренда на разных таймфреймах, чтобы избегать частых контртрендовых сделок.

-

Мультитаймфреймовый анализ:

- Расширить стратегию на анализ нескольких временных интервалов: использовать более длительный период для определения основного тренда, а короткий — для поиска точной точки входа.

- Ввести оценку согласованности таймфреймов для повышения качества сигналов.

-

Добавление дополнительных подтверждающих индикаторов:

- Интегрировать RSI, MACD и другие индикаторы в качестве вспомогательных инструментов для подтверждения сигналов, повышая их надёжность.

- Учитывать циклы волатильности рынка и сезонные факторы, увеличивая частоту сделок или размер позиции в периоды высокой вероятности успеха.

Заключение

Многомерная стратегия количественной торговли на основе графических паттернов — это система, базирующаяся на классических фигурах технического анализа. Она программно выявляет такие структуры, как «голова и плечи» (вершина/основание), двойная вершина/дно, чтобы улавливать потенциальные точки разворота тренда. Стратегия использует индикатор ATR для управления рисками и предлагает относительно полную торговую структуру. Её главные преимущества — опора на широко проверенную теорию технического анализа, чёткие правила торговли и адаптивный механизм управления рисками. Однако основными недостатками являются упрощённая логика распознавания фигур, отсутствие подтверждения объёмом и фильтра тренда.

Для повышения устойчивости и эффективности стратегии рекомендуется оптимизировать алгоритм распознавания фигур, интегрировать анализ объёмов, улучшить управление рисками, добавить трендовые фильтры, внедрить мультитаймфреймовый анализ и дополнительные подтверждающие индикаторы. Благодаря этим улучшениям стратегия сможет сохранить преимущества классического графического анализа, одновременно значительно повысив качество сигналов и общую прибыльность.

В конечном счёте, любая торговая стратегия требует тщательного бэктестирования и real-time проверки. На практике следует также корректировать параметры с учётом изменений рыночной среды, особенностей торгуемого инструмента и индивидуальной толерантности к риску для достижения наилучших результатов.

/*backtest

start: 2024-02-28 00:00:00

end: 2025-02-26 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Chart Pattern Strategy - Head and Shoulders / Double Top/Bottom", overlay=true)

// Function to detect a simple Head and Shoulders pattern- 1