Обзор стратегии

Данная стратегия представляет собой трендовую торговую стратегию на откатах, основанную на двойной скользящей средней, с адаптивным стоп-лоссом на основе ATR и оптимизированным соотношением тейк-профита. Основная идея стратегии — определение основного направления тренда, вход в рынок при откате тренда и его развороте, а также использование метода управления рисками, основанного на рыночной волатильности. Стратегия использует взаимное расположение быстрой и медленной скользящих средних для определения рыночного тренда. После подтверждения тренда ожидается возможность отката, и когда цена восстанавливается после отката и пересекает быструю скользящую среднюю, генерируется торговый сигнал. В стратегии применяется тщательно продуманный модуль управления рисками, который динамически корректирует уровень стоп-лосса с помощью индикатора ATR и устанавливает цель тейк-профита с соотношением риск/прибыль 1:2.

Принцип работы стратегии

Стратегия основана на следующих ключевых принципах:

-

Механизм определения тренда: Используется система двойных скользящих средних: 10-периодная EMA (быстрая линия) и 50-периодная EMA (медленная линия). Когда быстрая линия находится выше медленной, определяется восходящий тренд; когда быстрая линия ниже медленной — нисходящий тренд.

-

Логика подтверждения отката: В восходящем тренде, когда цена закрытия ниже быстрой скользящей средней, но минимум цены все еще выше медленной скользящей средней, это рассматривается как потенциальный откат для покупки. В нисходящем тренде, когда цена закрытия выше быстрой скользящей средней, но максимум цены все еще ниже медленной скользящей средней, это рассматривается как потенциальный откат для продажи.

-

Генерация сигналов входа:

- Длинная позиция: При восходящем тренде, на предыдущем периоде произошел откат, а на текущем периоде открытие ниже быстрой линии, но закрытие выше быстрой линии, формируя пробой вверх.

- Короткая позиция: При нисходящем тренде, на предыдущем периоде произошел откат, а на текущем периоде открытие выше быстрой линии, но закрытие ниже быстрой линии, формируя пробой вниз.

-

Система управления рисками:

- Установка стоп-лосса: Основана на значении ATR (14-периодный), умноженном на регулируемый множитель (по умолчанию 2.0).

- Цель тейк-профита: Используется соотношение риск/прибыль 1:2, расстояние до тейк-профита в 2 раза больше расстояния до стоп-лосса.

Стратегия реализует механизм поиска точек входа с высокой вероятностью на откатах в рамках тренда. Ожидая отката цены к скользящим средним, а затем входя в рынок при появлении сигнала окончания отката, стратегия максимизирует преимущества следования за трендом, одновременно снижая стоимость входа.

Преимущества стратегии

-

Сочетание подтверждения тренда и отката: Стратегия не только следует основному направлению тренда, но и улучшает точки входа за счет ожидания откатов, повышая соотношение риск/прибыль. По сравнению с простыми стратегиями следования за трендом, этот метод позволяет избегать входа вблизи экстремумов тренда, снижая риск контртрендовой торговли.

-

Адаптивное управление рисками: Динамически корректируя уровень стоп-лосса с помощью индикатора ATR, стратегия адаптирует подверженность риску в соответствии с текущей рыночной волатильностью. Это означает автоматическое расширение расстояния до стоп-лосса при увеличении волатильности и его сужение при снижении волатильности, что эффективно предотвращает выбивание из позиции рыночным шумом.

-

Четкие правила входа и выхода: Стратегия имеет четкие условия входа и правила выхода, уменьшая субъективные оценки и эмоциональное вмешательство. Пересечение быстрой линии с ценой закрытия дает четкие сигналы, делая выполнение стратегии более простым и прямым.

-

Оптимизация соотношения риск/прибыль: Установка тейк-профита на расстоянии, вдвое превышающем расстояние до стоп-лосса, обеспечивает благоприятное соотношение риск/прибыль, что позволяет сохранять долгосрочную прибыльность даже при невысокой доле выигрышных сделок.

-

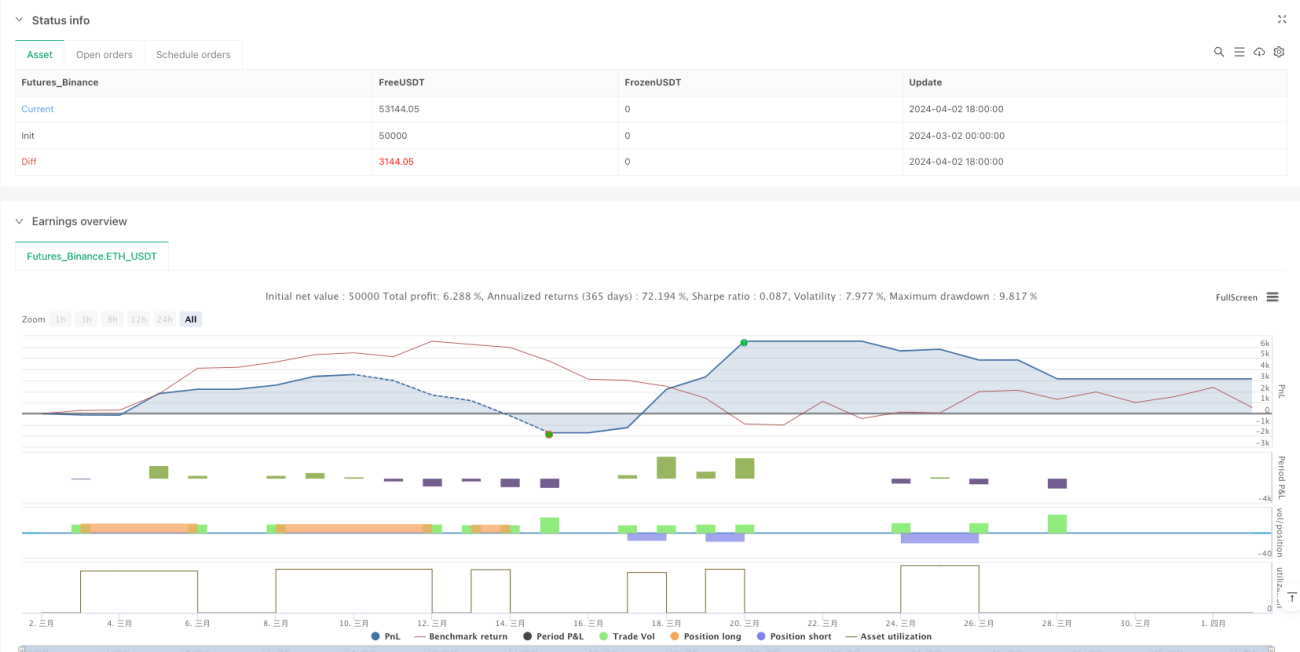

Интеграция управления капиталом: Стратегия по умолчанию использует 100% доступного капитала для торговли и учитывает комиссию в размере 0,01%, что делает результаты бэктестинга более приближенными к реальной торговле.

Риски стратегии

-

Неэффективность на боковом рынке: На рынках без четкого тренда, находящихся в диапазоне, стратегия может генерировать частые ложные сигналы, приводящие к серии стоп-лоссов. Когда быстрая и медленная скользящие средние часто пересекаются, точность определения тренда снижается. Рекомендуется приостанавливать работу стратегии до формирования четкого тренда.

-

Риск оптимизации параметров: Выбор периодов скользящих средних (10 и 50) и множителя ATR (2,0) существенно влияет на производительность стратегии. Существует высокий риск переобучения на исторических данных. Рекомендуется проводить тестирование на устойчивость на различных рыночных условиях и таймфреймах, а также рассмотреть возможность использования адаптивных или динамических параметров.

-

Риск быстрого разворота: В случае резкого разворота сильного тренда стратегия может не успеть адаптироваться к новому тренду, что приведет к значительным убыткам. Особенно, когда цена гэпирует за пределы стоп-лосса, фактический стоп-лосс может оказаться хуже ожидаемого.

-

Риск ликвидности: На рынках с низкой ликвидностью фактическая цена исполнения стратегии может существенно отличаться от результатов бэктестинга. Особенно при внезапном увеличении волатильности проскальзывание может привести к неоптимальному исполнению стоп-лоссов и тейк-профитов.

-

Ограниченность механизма идентификации откатов: Текущий механизм идентификации откатов относительно прост и полагается только на взаимосвязь цены и скользящих средних. Он может не распознавать все эффективные откаты или ошибочно интерпретировать сложные ценовые структуры.

Методы снижения рисков включают: добавление фильтров (например, фильтр волатильности), оптимизацию параметров для различных рыночных фаз, добавление индикаторов подтверждения силы тренда, а также использование частичного управления позицией вместо торговли всем объемом.

Направления оптимизации стратегии

-

Добавление фильтра силы тренда: В текущей стратегии для определения тренда используется только пересечение скользящих средних. Можно рассмотреть добавление индикаторов силы тренда, таких как ADX или DMI, в качестве фильтра, чтобы выполнять сделки только при подтверждении сильного тренда, повышая качество сигналов. Пример оптимизации кода:

adx = ta.adx(14) strong_trend = adx > 25 long_entry = long_entry and strong_trend short_entry = short_entry and strong_trend -

Динамическая настройка соотношения риск/прибыль: В настоящее время стратегия использует фиксированное соотношение 1:2. Его можно динамически регулировать в зависимости от рыночной волатильности или силы тренда, устанавливая более высокие цели по прибыли при сильном тренде и более консервативные настройки при слабом тренде.

-

Добавление анализа множественных таймфреймов: Использование определения тренда на старшем таймфрейме в качестве фильтра, чтобы гарантировать, что направление сделки соответствует тренду на большем временном горизонте, уменьшая количество контртрендовых сделок. Это можно реализовать, добавив данные скользящих средних со старшего таймфрейма.

-

Оптимизация механизма идентификации откатов: Текущая идентификация откатов относительно проста. Можно рассмотреть добавление осцилляторов (например, RSI, стохастик) для вспомогательного определения момента окончания отката или использовать уровни поддержки/сопротивления в качестве дополнительных ориентиров.

-

Внедрение частичного управления позицией: Можно регулировать долю капитала, используемую в каждой сделке, в зависимости от силы сигнала, рыночной волатильности или силы тренда, вместо постоянного использования 100% капитала. Это поможет диверсифицировать риск и оптимизировать эффективность использования капитала.

-

Внедрение временного фильтра: Избегать торговли вблизи открытия/закрытия рынка или перед/после важных новостей, чтобы снизить риск аномальной волатильности. Это можно реализовать путем фильтрации сигналов на основе временных условий.

-

Добавление механизма защиты прибыли: Реализовать трейлинг-стоп или функцию фиксации части прибыли после достижения определенной цели, чтобы улучшить общее управление рисками.

Заключение

«Количественная торговая стратегия на откатах тренда с двойными скользящими средними и адаптивным ATR для стоп-лосса и тейк-профита» представляет собой полноценную торговую систему, сочетающую преимущества следования за трендом и входа на откатах. Стратегия определяет направление тренда с помощью быстрой и медленной скользящих средних, ожидает отката цены к скользящим средним и входит в рынок при появлении признаков окончания отката, применяя при этом механизм динамического управления рисками на основе ATR для контроля риска по каждой сделке.

Основные преимущества стратегии — низкая стоимость входа, адаптивный контроль риска и четкие правила торговли, что делает ее подходящей для применения на рынках с четким трендом. Однако на боковых рынках ее эффективность может быть низкой, поэтому требуются дополнительные фильтры для повышения качества сигналов.

Будущие направления оптимизации включают добавление фильтра силы тренда, динамическую настройку соотношения риск/прибыль, анализ множественных таймфреймов и улучшение механизма идентификации откатов. Благодаря этим улучшениям стратегия сможет показывать стабильные результаты в различных рыночных условиях, повышая долгосрочную прибыльность.

Стратегия объединяет несколько ключевых концепций технического анализа и представляет большую ценность для трейдеров, понимающих следование за трендом, торговлю на откатах и управление рисками. Она предоставляет масштабируемый фреймворк, который можно дополнительно настраивать и оптимизировать в соответствии с индивидуальным стилем трейдинга и характеристиками целевого рынка.

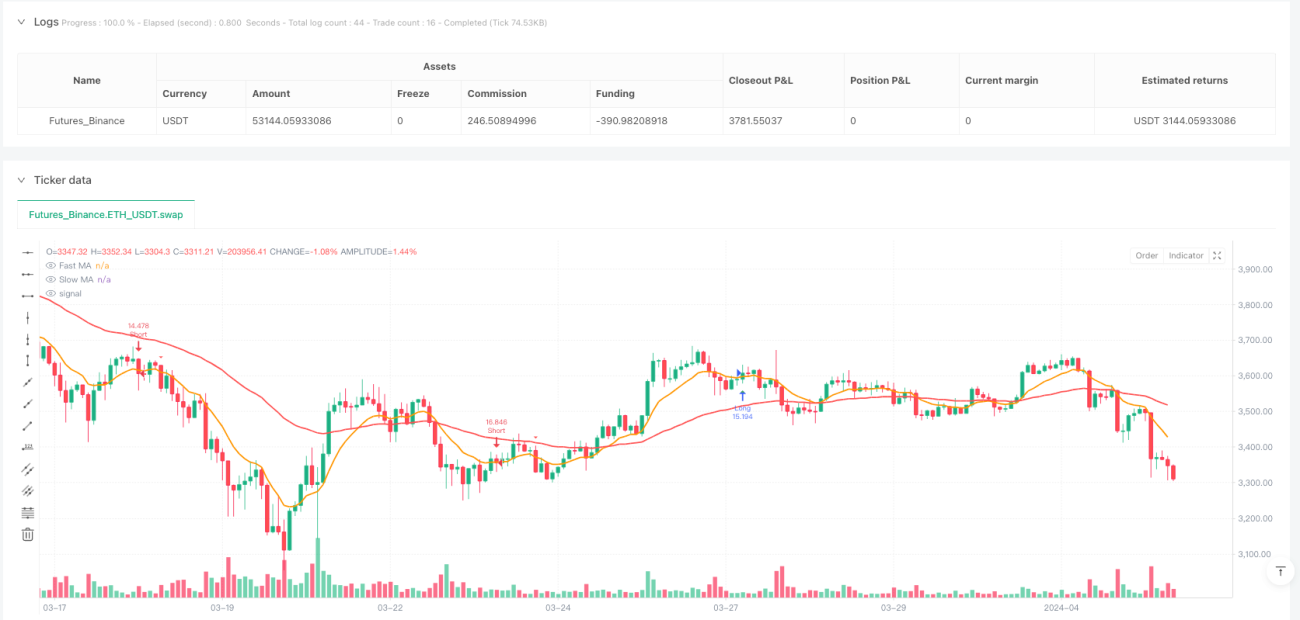

/*backtest

start: 2024-03-02 00:00:00

end: 2024-04-02 19:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

// Pullback Strategy

strategy("Pullback Strategy", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.01)

- 1