Обзор

Стратегия многомерного отслеживания тренда с помощью EMA и подтверждения объемом и волатильностью представляет собой комплексную количественную торговую систему, объединяющую экспоненциальные скользящие средние (EMA), анализ объемов и фильтрацию волатильности. Данная стратегия выявляет потенциальные точки входа в тренд, анализируя относительное положение цены относительно EMA, статистику исторических ценовых трендов, пробои объемов и подтверждение волатильности через ATR. Основная идея стратегии — совершать сделки при формировании четкого тренда, увеличении объема торгов и умеренной рыночной волатильности, что повышает вероятность успешных сделок и общую прибыльность.

Принцип стратегии

Работа стратегии основана на четырех ключевых компонентах:

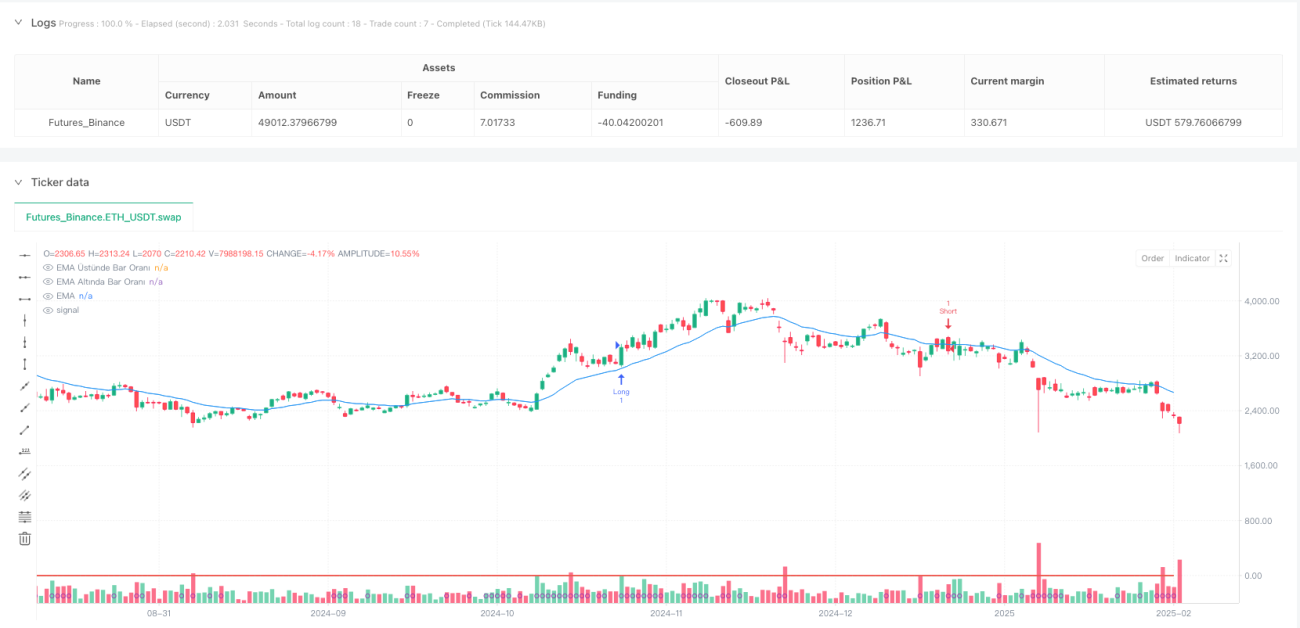

- Идентификация тренда по EMA: Стратегия использует экспоненциальное скользящее среднее (EMA) с настраиваемой длиной в качестве базовой линии. Направление текущего тренда определяется путем сравнения цены закрытия с EMA.

- Анализ силы исторического тренда: Стратегия вычисляет долю свечей, закрывшихся выше и ниже EMA за заданный период ретроспективы (lookbackBars), чтобы определить устойчивость и силу тренда. Если более 50% свечей закрываются выше EMA, тренд считается восходящим; в противном случае — нисходящим.

- Подтверждение объемом: Стратегия требует, чтобы текущий объем превышал средний объем за период ретроспективы, умноженный на заданный множитель (volMultiplier), чтобы обеспечить достаточное участие рынка в поддержку ценового движения.

- Фильтрация волатильности: Стратегия использует индикатор среднего истинного диапазона (ATR) для измерения рыночной волатильности. Текущий ATR в процентах от цены закрытия должен превышать заданный порог, чтобы гарантировать достаточную волатильность для формирования значимых сигналов.

Условия генерации сигнала на покупку:

- Более 50% свечей за период ретроспективы закрываются выше EMA

- Текущая свеча закрывается выше EMA

- Текущий объем больше среднего объема, умноженного на заданный множитель

- Текущий процент ATR больше порога волатильности

Условия генерации сигнала на продажу:

- Более 50% свечей за период ретроспективы закрываются ниже EMA

- Текущая свеча закрывается ниже EMA

- Текущий объем больше среднего объема, умноженного на заданный множитель

- Текущий процент ATR больше порога волатильности

Преимущества стратегии

- Многоуровневый механизм подтверждения: Стратегия учитывает не только ценовой тренд, но и объемы и волатильность, что снижает количество ложных пробоев и повышает качество сделок.

- Оценка устойчивости тренда: Анализируя историческое положение свечей относительно EMA, стратегия оценивает силу и продолжительность тренда, избегая входа в моменты слабой тенденции.

- Адаптивность и гибкость: Стратегия предлагает множество настраиваемых параметров (длина EMA, период ретроспективы, множитель объема, период ATR и порог), позволяя оптимизировать ее под различные рыночные условия и инструменты.

- Визуальная поддержка: Стратегия отображает линию EMA, соотношение силы тренда и индикаторы выполнения условий по объему, помогая трейдеру наглядно оценивать рыночную ситуацию и логику стратегии.

- Фильтрация низколиквидных сред: Условие по объему автоматически отсеивает среды с низкой ликвидностью, снижая риск проскальзывания и ложных сигналов.

- Адаптация к волатильности: Фильтрация через ATR позволяет стратегии торговать только в условиях разумной волатильности, избегая сигналов в чрезмерно спокойной или хаотичной рыночной среде.

Риски стратегии

- Риск разворота тренда: Несмотря на многоуровневое подтверждение, стратегия может запаздывать при быстром развороте тренда, что приводит к неоптимальным точкам входа/выхода. Решение: Добавить более быстрые индикаторы разворота или настроить стоп-лоссы для ограничения убытков.

- Переоптимизация параметров: Чрезмерная оптимизация параметров под исторические данные может привести к плохим результатам в реальной торговле. Решение: Проводить тестирование устойчивости параметров на разных рынках и периодах, сохраняя разумные настройки.

- Результаты в условиях низкой волатильности: В среде с крайне низкой волатильностью стратегия может долго не генерировать сигналы, снижая эффективность использования капитала. Решение: Настроить разные конфигурации параметров для различных уровней волатильности или комбинировать с другими стратегиями.

- Аномальные объемы: Экстремальные всплески объемов (например, после важных новостей) могут приводить к ложным сигналам. Решение: Использовать стандартное отклонение объемов или другие статистические методы для фильтрации выбросов.

- Чувствительность к параметрам: Небольшие изменения длины EMA или периода ретроспективы могут существенно повлиять на результаты. Решение: Провести анализ чувствительности и выбрать конфигурацию, которая сохраняет относительную стабильность при небольших изменениях параметров.

- Адаптация к рыночным условиям: Эффективность стратегии может различаться в трендовых и боковых рынках. Решение: Добавить функцию определения рыночной среды и применять разные правила или настройки в зависимости от ситуации.

Направления оптимизации

- Адаптивные параметры: Сделать ключевые параметры (длина EMA, период ретроспективы) адаптивными, автоматически подстраивающимися под рыночную волатильность и силу тренда. Это повысит адаптивность стратегии к разным условиям и снизит необходимость ручной настройки.

- Усовершенствование стоп-лоссов: Добавить интеллектуальные механизмы стоп-лоссов, например динамический стоп на основе ATR или условный стоп по развороту сигнала стратегии, для защиты прибыли и ограничения убытков по отдельным сделкам.

- Классификация рыночной среды: Внедрить логику классификации рынка (например, различать трендовый и боковой рынок) и применять разные правила или параметры в каждой среде, повышая адаптивность стратегии.

- Мультитаймфреймовый анализ: Использовать анализ на нескольких таймфреймах: совершать сделки только тогда, когда направление тренда на старшем таймфрейме совпадает с текущим, что повышает точность определения тренда.

- Оптимизация анализа объемов: Уточнить методы анализа объемов, учитывая скорость роста, последовательность и другие характеристики, а не просто сравнение со средним значением, для получения более точных сигналов подтверждения.

- Усиление с помощью машинного обучения: Попробовать внедрить алгоритмы машинного обучения для оптимизации генерации сигналов, например, обучить модель на исторических данных прогнозировать, какие комбинации условий с большей вероятностью приведут к успешным сделкам.

- Динамическое изменение размера позиции: Адаптивно изменять размер позиции на основе силы сигнала (например, разница между долей тренда и порогом, степень превышения объема над средним), увеличивая позицию при более сильных сигналах для повышения эффективности использования капитала.

- Фильтрация по корреляции: Добавить анализ корреляции с соответствующими рынками или индексами, совершая сделки только при поддержке корреляции, что снижает количество ложных сигналов, вызванных широкими рыночными факторами.

Заключение

Стратегия многомерного отслеживания тренда с помощью EMA и подтверждения объемом и волатильностью представляет собой комплексную торговую систему, объединяющую анализ ценового тренда, исторических паттернов, объемов и волатильности. Одновременное рассмотрение положения цены относительно EMA, силы исторического тренда, пробоев объемов и подтверждения волатильности позволяет эффективно выявлять точки входа в тренды с потенциалом устойчивости.

Основное преимущество стратегии — многоуровневый механизм подтверждения и гибкая настройка параметров, что делает ее адаптируемой к различным рыночным условиям. Однако стратегия сталкивается с вызовами, такими как переоптимизация параметров, адаптация к рыночной среде и запаздывание сигналов. Внедрение адаптивных параметров, усовершенствованных стоп-лоссов, классификации рыночной среды и мультитаймфреймового анализа может повысить ее устойчивость и прибыльность.

Для количественных трейдеров данная стратегия предлагает прочную базовую основу, которую можно доработать и оптимизировать в соответствии с личным стилем торговли и характеристиками целевого рынка. Понимание принципов и логики стратегии поможет трейдерам лучше выявлять рыночные тренды, повышая качество и последовательность торговых решений.

- 1