Автоматизированная стратегия торговли на разворотах рынка на основе стохастического осциллятора и свечных паттернов

Обзор

Автоматизированная стратегия разворотной торговли на основе стохастического осциллятора и свечных паттернов представляет собой количественную торговую систему, сочетающую классический технический анализ свечных формаций с подтверждением тренда с помощью стохастического осциллятора. Основная концепция стратегии заключается в выявлении ключевых точек разворота рынка и захвате потенциальных возможностей смены тренда в зонах перекупленности или перепроданности. Стратегия написана на Pine Script и реализует полный автоматизированный торговый процесс на платформе TradingView, включая генерацию сигналов, управление рисками и маркировку графиков. Стратегия распознает множество классических свечных паттернов, таких как молот, падающая звезда, поглощение и утренняя звезда, и подтверждает тренд с помощью стохастического осциллятора, обеспечивая более высокую надежность и точность торговли. Система включает динамический механизм тейк-профита и стоп-лосса на основе ATR (среднего истинного диапазона), что эффективно контролирует риск по каждой сделке и повышает эффективность управления капиталом.

Принцип стратегии

Стратегия основана на двух ключевых технических принципах: распознавание свечных паттернов и фильтрация подтверждения тренда.

Во-первых, в части распознавания свечных паттернов стратегия использует точные математические расчеты для анализа структуры каждой свечи, включая соотношение тела, верхней и нижней теней. Система определяет набор параметров для количественной оценки характеристик различных формаций. Например, для молота требуется, чтобы длина нижней тени превышала длину тела как минимум в два раза, а тело составляло не более 50% от общего размера свечи, при этом верхняя тень практически отсутствует. Формации, распознаваемые стратегией, включают:

- Бычьи сигналы: Молот (Hammer), Перевернутый молот (Inverted Hammer), Бычье поглощение (Bullish Engulfing) и Бычье дно (Tweezer Bottom)

- Медвежьи сигналы: Повешенный (Hanging Man), Падающая звезда (Shooting Star), Медвежье поглощение (Bearish Engulfing) и Медвежья вершина (Tweezer Top)

Во-вторых, стратегия использует стохастический осциллятор (Stochastic) в качестве инструмента подтверждения тренда, чтобы гарантировать захват разворотных сигналов только в зонах перекупленности или перепроданности. Устанавливается порог (по умолчанию 80): когда стохастический осциллятор находится выше порога, зона считается перекупленной (медвежья зона), когда ниже (100 - порог) — перепроданной (бычья зона). Стратегия также применяет сглаживание к стохастическому осциллятору для снижения шума и повышения надежности сигналов.

Логика исполнения сделок следующая:

- Бычий сигнал: при обнаружении бычьего свечного паттерна в зоне перепроданности (bearZone) система открывает длинную позицию.

- Медвежий сигнал: при обнаружении медвежьего свечного паттерна в зоне перекупленности (bullZone) система открывает короткую позицию.

В части управления рисками применяется динамический механизм тейк-профита и стоп-лосса на основе ATR:

- Длинная сделка: Тейк-профит = цена входа + (ATR × 1,5), Стоп-лосс = цена входа - (ATR × 1,0)

- Короткая сделка: Тейк-профит = цена входа - (ATR × 1,5), Стоп-лосс = цена входа + (ATR × 1,0)

Такая конструкция позволяет уровням тейк-профита и стоп-лосса автоматически адаптироваться к рыночной волатильности: на волатильных рынках зона защиты расширяется, на спокойных — сужается, обеспечивая постоянное соотношение риска к прибыли 1:1,5.

Преимущества стратегии

Глубокий анализ кода выявляет следующие значительные преимущества:

-

Многоуровневая система верификации сигналов: стратегия не полагается только на свечные паттерны, но также использует стохастический осциллятор для подтверждения тренда. Двойная фильтрация значительно снижает количество ложных сигналов и повышает процент успешных сделок. Анализ показывает, что при использовании только свечных паттернов может возникать множество ошибочных сигналов, а добавление подтверждения тренда существенно повышает качество рабочих сигналов.

-

Адаптивное управление рисками: благодаря динамическому установлению тейк-профита и стоп-лосса на основе ATR стратегия может интеллектуально адаптироваться к различным рыночным условиям и волатильности без необходимости ручного вмешательства для корректировки защитных диапазонов. Этот механизм гарантирует автоматическое расширение защиты в периоды высокой волатильности и ее сужение при низкой волатильности, чтобы избежать срабатывания стоп-лосса от незначительных колебаний.

-

Высокая настраиваемость: стратегия предлагает множество параметров для настройки пользователем, включая период ATR, коэффициенты тейк-профита и стоп-лосса, период ретроспективного анализа тренда, порог разворота и коэффициенты сглаживания. Каждый свечной паттерн можно включать или отключать отдельно, что позволяет трейдеру адаптировать систему к различным рыночным характеристикам или личным предпочтениям.

-

Визуализация торговых сигналов: стратегия автоматически отмечает на графике торговые сигналы, такие как "HAM" (молот), "STAR" (падающая звезда) и т.д., что позволяет трейдеру наглядно оценивать состояние рынка, облегчая бэктестинг и мониторинг в реальном времени.

-

Интегрированное управление капиталом: по умолчанию стратегия выделяет 10% от капитала счета на каждую сделку, что можно настроить по необходимости. Реализована полная функция управления капиталом, позволяющая избежать чрезмерной торговли и рисков для средств.

-

Учет комиссионных издержек: стратегия включает встроенный расчет комиссии (по умолчанию 0,1%), что делает результаты бэктестинга более приближенными к реальной торговой среде и помогает трейдерам учитывать торговые издержки при оценке производительности стратегии.

Риски стратегии

Несмотря на всесторонний дизайн, углубленный анализ выявляет следующие потенциальные риски:

-

Риск неудачного разворота: сигналы разворота рынка не являются на 100% надежными. Даже при одновременном выполнении условий свечного паттерна и стохастического осциллятора разворот может не состояться. На сильно трендовом рынке сигналы разворота могут привести к последовательным убыткам. Решение: рекомендуется подтверждать общее направление тренда на более высоком таймфрейме и искать разворотные сигналы только в направлении основного тренда.

-

Ловушка оптимизации параметров: чрезмерная оптимизация параметров может привести к отличным результатам на исторических данных, но плохой работе в реальной торговле. Решение: использовать метод вневыборочного тестирования (Out-of-Sample) для проверки робастности параметров и избежать переобучения.

-

Засорение сигналами: на высоковолатильных рынках может генерироваться множество торговых сигналов за короткий промежуток времени, что приведет к частым входам и выходам и увеличению торговых издержек. Решение: добавить механизм подтверждения сигналов, например, требовать подтверждения от двух последовательных свечей, или установить ограничение на интервал между сделками.

-

Фиксированное соотношение риска: хотя стратегия использует динамический ATR для установки тейк-профита и стоп-лосса, фиксированное соотношение (1,5:1) может подходить не для всех рыночных условий. Решение: динамически корректировать соотношение риска к прибыли в зависимости от рыночного цикла и волатильности.

-

Запаздывание стохастического осциллятора: сам стохастический осциллятор обладает некоторым запаздыванием, что может приводить к неоптимальному времени появления сигналов. Решение: рассмотреть возможность использования более чувствительных индикаторов, таких как RSI, или комбинировать с подтверждением тренда скользящими средними.

-

Ограничение одним таймфреймом: стратегия анализирует только текущий таймфрейм и не имеет подтверждения на нескольких таймфреймах. Решение: внедрить многотаймфреймовый анализ, требующий подтверждения сигналов на старшем и младшем временных горизонтах.

Направления оптимизации стратегии

На основе анализа кода можно выделить следующие ключевые направления для дальнейшей оптимизации:

-

Внедрение многотаймфреймового анализа: комбинирование с подтверждением тренда на более высоком таймфрейме может значительно повысить качество сигналов. Рекомендуется добавить функцию оценки тренда на старшем таймфрейме и выполнять сделки только в направлении этого тренда, чтобы избежать ошибочных сигналов при конфликте большого и малого трендов.

-

Оптимизация параметров стохастического осциллятора: использование фиксированного порога (80) может не подходить для всех рынков. Рекомендуется реализовать адаптивный механизм порогов, автоматически регулирующий уровни перекупленности/перепроданности в зависимости от волатильности рынка, или использовать кросс-подтверждение с RSI.

-

Улучшение механизма управления рисками: можно реализовать динамическую систему корректировки риска, увеличивая размер позиции при серии прибыльных сделок и уменьшая при серии убыточных, или автоматически адаптируя соотношение риска к прибыли в зависимости от волатильности. Рекомендуется добавить трейлинг-стоп для защиты уже полученной прибыли после установления тренда.

-

Повышение точности распознавания свечных паттернов: текущие алгоритмы распознавания относительно просты. Можно внедрить более сложные методы распознавания образов, такие как машинное обучение для определения большего числа комбинаций свечей, или комбинировать с подтверждением объема.

-

Адаптация к рыночным условиям: добавить классификацию состояний рынка (флэт/тренд/прорыв) и использовать различные параметры стратегии для разных рыночных условий. В периоды высокой волатильности можно повысить требования к порогу разворота, а на спокойных рынках снизить их, обеспечивая интеллектуальное соответствие стратегии состоянию рынка.

-

Добавление дополнительных фильтров: ввести дополнительные условия фильтрации, такие как подтверждение объемом, уровни поддержки/сопротивления, ключевые ценовые уровни, чтобы уменьшить количество ошибочных сигналов. Особое значение имеют разворотные сигналы на важных ценовых уровнях (например, предыдущие максимумы/минимумы, круглые числа).

-

Оптимизация бэктестинга: доработать фреймворк для бэктестинга, добавив симуляцию проскальзывания, тестирование на различных рыночных условиях, стресс-тестирование и другие функции для всесторонней оценки производительности стратегии. Рекомендуется реализовать сегментированный бэктестинг для сравнения показателей стратегии в разных рыночных циклах.

Заключение

Автоматизированная стратегия разворотной торговли на основе стохастического осциллятора и свечных паттернов представляет собой полноценную торговую систему, сочетающую классические концепции технического анализа с современными методами количественной торговли. Путем распознавания классических разворотных свечных паттернов и подтверждения тренда с помощью стохастического осциллятора стратегия способна выявлять потенциальные точки разворота рынка в зонах перекупленности и перепроданности, а также защищать торговый капитал с помощью динамического механизма управления рисками на основе ATR.

Основные особенности стратегии — математизация и систематизация традиционного свечного анализа, что обеспечивает точное распознавание паттернов и автоматическое исполнение сделок при сохранении высокой степени настраиваемости. Встроенная функция маркировки графиков повышает визуализацию торгового процесса, облегчая анализ и мониторинг. По сравнению с традиционными системами, использующими один технический индикатор, данная стратегия значительно повышает качество торговых сигналов за счет множественного механизма подтверждения.

Однако у любой торговой стратегии есть ограничения. Основные вызовы для данной стратегии включают риск неудачного разворота, сложность оптимизации параметров, проблему засорения сигналами и другие. Путем внедрения многотаймфреймового анализа, оптимизации параметров индикаторов, улучшения механизма управления рисками и других мер можно дополнительно повысить стабильность и прибыльность стратегии.

В целом, стратегия предлагает баланс между автоматизацией и гибкостью, подходя для инвесторов, знакомых с техническим анализом и желающих систематизировать исполнение сделок. При разумной настройке параметров и необходимой оптимизации данная стратегия может стать практичным инструментом для эффективного захвата разворотных возможностей рынка.

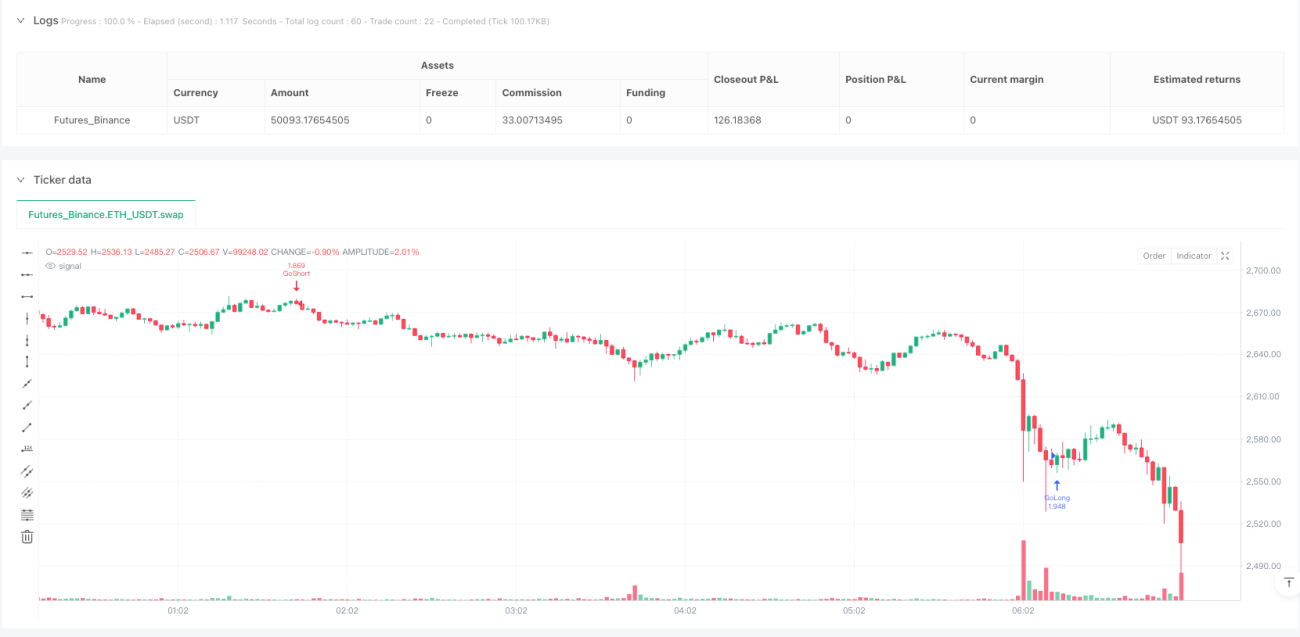

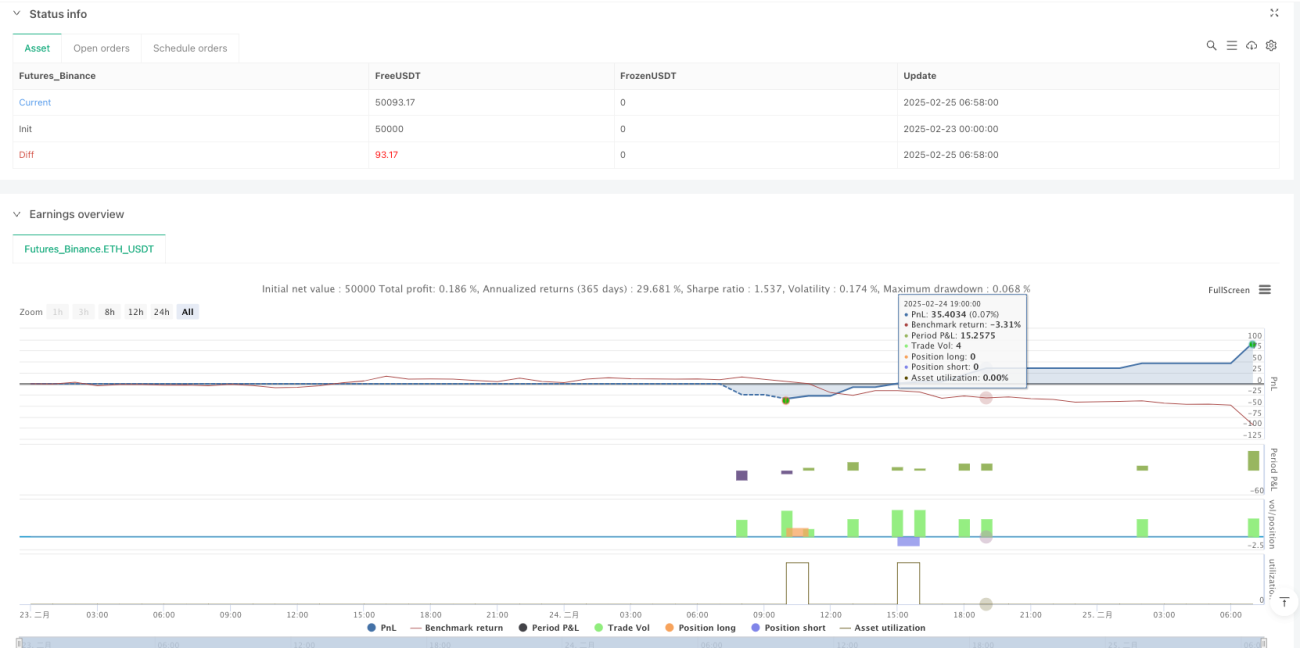

/*backtest

start: 2025-02-23 00:00:00

end: 2025-02-25 07:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tradingbauhaus

//@version=6- 1