Полосы Боллинджера стратегия точной оптимизации рисков

Обзор стратегии

Стратегия оптимизации рисков с использованием полос Боллинджера и RSI — это торговая система, объединяющая полосы Боллинджера и индекс относительной силы (RSI) для поиска высоковероятных торговых возможностей. Стратегия основана на принципе возврата к среднему и использует свойство цен возвращаться к среднему значению после достижения экстремальных уровней. Благодаря систематическому управлению риском и доходностью, стратегия обеспечивает дисциплину в трейдинге, помогая трейдерам оптимизировать результаты и сокращать убытки.

Стратегия отслеживает взаимосвязь цены с полосами Боллинджера и показания RSI для выявления потенциальных торговых сигналов. Когда цена пробивает нижнюю полосу, а RSI находится в зоне перепроданности, генерируется сигнал на покупку; когда цена пробивает верхнюю полосу, а RSI находится в зоне перекупленности, генерируется сигнал на продажу. Стратегия использует фиксированное соотношение риска и прибыли 1:2, устанавливая уровни стоп-лосса и тейк-профита перед каждой сделкой, чтобы контролировать риск.

Принцип работы стратегии

Основная идея стратегии заключается в сочетании двух мощных технических индикаторов для повышения точности торговых сигналов:

-

Полосы Боллинджера (Bollinger Bands) — рассчитывают диапазон колебаний цены на основе стандартного отклонения, состоят из трёх линий:

- Средняя линия: скользящая средняя за 20 периодов (SMA)

- Верхняя полоса: средняя линия плюс 2 стандартных отклонения

- Нижняя полоса: средняя линия минус 2 стандартных отклонения

-

Индекс RSI — измеряет скорость и амплитуду изменения цены, используется для подтверждения перекупленности или перепроданности:

- RSI ниже 30 считается перепроданностью

- RSI выше 70 считается перекупленностью

Логика торговли стратегии:

- Условие покупки: цена пересекает нижнюю полосу Боллинджера вверх, а RSI ниже 30 (перепроданность)

- Условие продажи: цена пересекает верхнюю полосу Боллинджера вниз, а RSI выше 70 (перекупленность)

Управление рисками использует фиксированные уровни стоп-лосса и тейк-профита:

- Стоп-лосс устанавливается на уровне 4% от цены входа

- Тейк-профит составляет 8% от цены входа, обеспечивая соотношение риска и прибыли 1:2

Код также позволяет пользователю изменять параметры в соответствии с предпочтениями, включая длину и множитель полос Боллинджера, период RSI и его пороговые значения, а также параметры управления рисками.

Преимущества стратегии

-

Усиленная фильтрация сигналов: объединение полос Боллинджера и RSI уменьшает количество ложных сигналов, открывая сделки только при одновременном подтверждении обоих индикаторов, что повышает точность.

-

Адаптивность: полосы Боллинджера рассчитываются на основе стандартного отклонения цены и автоматически подстраиваются под изменения рыночной волатильности, сохраняя эффективность в различных рыночных условиях.

-

Чёткие правила торговли: стратегия даёт ясные условия входа и выхода, исключая субъективное принятие решений и помогая трейдеру сохранять эмоциональную стабильность.

-

Фиксированное соотношение риска и прибыли: предустановленное соотношение 1:2 обеспечивает потенциальную долгосрочную прибыльность — даже при не очень высокой процентной доле выигрышных сделок, при сохранении доли выше 50% стратегия может приносить чистую прибыль.

-

Гибкая настройка параметров: пользователи могут изменять параметры для разных активов и таймфреймов, оптимизируя результаты.

-

Полноценное управление рисками: встроенные стоп-лосс и тейк-профит защищают капитал, предотвращая чрезмерные убытки от одной сделки.

Риски стратегии

-

Риск ложных пробоев: в условиях низкой волатильности или бокового движения цена может часто касаться границ полос Боллинджера без реального разворота, что приводит к увеличению ложных сигналов. Решение: избегать торговли в периоды низкой ликвидности или добавить дополнительные подтверждающие индикаторы.

-

Запаздывание сигналов: так как стратегия генерирует сигнал только после пересечения ценой границ полос и порогов RSI, вход может происходить с опозданием, теряя часть потенциальной прибыли. Решение: рассмотреть более чувствительные настройки параметров или использовать скользящие средние с меньшим периодом.

-

Риск фиксированного стоп-лосса: фиксированный стоп-лосс в 4% может не подходить для всех рыночных условий и легко срабатывать в периоды высокой волатильности. Решение: динамически регулировать уровень стоп-лосса на основе среднего истинного диапазона (ATR) актива.

-

Чувствительность к параметрам: настройки полос Боллинджера и RSI существенно влияют на производительность стратегии; неподходящие параметры могут привести к чрезмерной торговле или упущенным возможностям. Решение: путём бэктестинга найти оптимальную комбинацию параметров для конкретного актива и таймфрейма.

-

Работа в трендовом рынке: как стратегия возврата к среднему, она может показывать плохие результаты в сильных трендовых рынках, часто генерируя контртрендовые сигналы. Решение: добавить фильтр тренда, совершая сделки только по направлению тренда или приостанавливая стратегию в период сильного тренда.

Направления оптимизации

-

Добавление фильтра тренда: можно ввести дополнительный трендовый индикатор (например, направление скользящей средней или ADX) для торговли только по направлению тренда, избегая контртрендовых операций. Такая оптимизация значительно улучшит результаты стратегии на трендовых рынках.

-

Динамический стоп-лосс: заменить фиксированный процентный стоп-лосс на динамический, основанный на волатильности, например, кратный ATR, чтобы управление рисками лучше соответствовало текущей рыночной ситуации. Это позволит сократить ненужные срабатывания стоп-лосса из-за изменений волатильности.

-

Введение временного фильтра: избегать торговли в периоды высокой волатильности перед открытием и закрытием рынка, а также во время публикации важных экономических данных, что снизит количество ложных сигналов, вызванных низкой ликвидностью или непредвиденными событиями.

-

Добавление условия по объёму: включить индикатор объёма в систему подтверждения, чтобы совершать сделки только при достаточном участии рынка, повышая качество сигналов.

-

Адаптивная оптимизация параметров: реализовать автоматическую оптимизацию параметров, динамически подстраивая полосы Боллинджера и RSI на основе последних рыночных данных, чтобы стратегия лучше адаптировалась к меняющимся рыночным условиям.

-

Механизм частичной фиксации прибыли: реализовать функцию частичного взятия прибыли, например, при достижении определённого уровня прибыли закрывать половину позиции, оставляя остальную часть для дальнейшего движения, что позволяет зафиксировать прибыль и не упустить потенциально сильное движение.

Заключение

Стратегия оптимизации рисков с использованием полос Боллинджера и RSI представляет собой законченную торговую систему, объединяющую технический анализ и управление рисками. Благодаря синергии полос Боллинджера и RSI, стратегия способна выявлять потенциальные точки разворота в ценовых колебаниях, а строгий контроль рисков обеспечивает устойчивость торговли.

Эта стратегия особенно подходит для рынков с умеренной волатильностью и является идеальным выбором для инвесторов, стремящихся к стабильной торговле. Следуя предложенным направлениям оптимизации, трейдеры могут дополнительно повысить адаптивность и прибыльность стратегии, сохраняя её конкурентоспособность на разных рыночных циклах.

Самое главное — независимо от используемой стратегии, трейдер должен проводить тщательное бэктестирование и форвардное тестирование, чтобы убедиться, что стратегия соответствует его индивидуальной толерантности к риску и торговым целям. Постоянный мониторинг и настройка также являются ключом к сохранению долгосрочной эффективности стратегии.

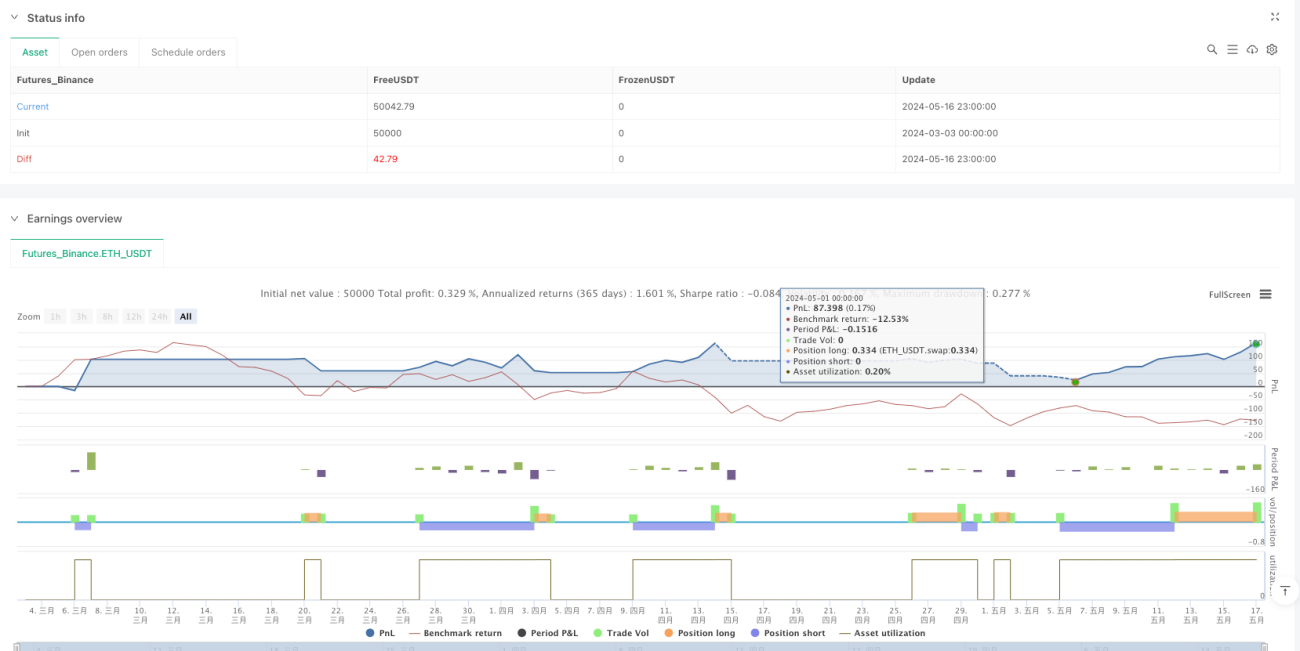

/*backtest

start: 2024-03-03 00:00:00

end: 2024-05-17 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Bollinger Precision Strategy", overlay=true, initial_capital=10000, currency=currency.USD, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// === Input Settings ===- 1