Обзор

Торговая система захвата тренда с множественными скользящими средними и перекрестным подтверждением — это количественная торговая стратегия, основанная на комбинации экспоненциальных скользящих средних (EMA) нескольких периодов, с использованием индекса относительной силы (RSI), схождения/расхождения скользящих средних (MACD) и среднего истинного диапазона (ATR) в качестве вспомогательных индикаторов. Основная идея стратегии заключается в определении направления рыночного тренда путем сравнения положения скользящих средних разных временных периодов, открытии позиции при наличии четкого тренда и закрытии позиции при ослаблении или развороте тренда. Стратегия специально разработана с механизмом подтверждения тренда на нескольких периодах, оценивая силу и устойчивость тренда по взаимному расположению краткосрочных, среднесрочных и долгосрочных скользящих средних, что повышает процент успешных сделок и стабильность.

Принцип работы стратегии

Основной принцип стратегии заключается в использовании нескольких экспоненциальных скользящих средних (EMA) разных периодов для определения рыночного тренда и выявления торговых возможностей. В стратегии используются пять EMA: мгновенная скользящая средняя (14 периодов), промежуточная (25 периодов), краткосрочная (50 периодов), среднесрочная (100 периодов) и долгосрочная (200 периодов).

Основная логика стратегии следующая:

-

Механизм определения тренда:

- Условие восходящего тренда: мгновенная скользящая средняя находится выше краткосрочной, среднесрочной и долгосрочной, а краткосрочная выше среднесрочной.

- Условие нисходящего тренда: мгновенная скользящая средняя находится ниже краткосрочной, среднесрочной и долгосрочной, а краткосрочная ниже долгосрочной.

-

Сигналы входа:

- Вход в длинную позицию: при выполнении условия восходящего тренда и отсутствии текущей позиции.

- Вход в короткую позицию: при выполнении условия нисходящего тренда и отсутствии текущей позиции, а также при выполнении минимального условия ATR (достаточная волатильность рынка).

-

Сигналы выхода:

- Закрытие длинной позиции: когда мгновенная скользящая средняя опускается ниже краткосрочной.

- Закрытие короткой позиции: когда мгновенная скользящая средняя поднимается выше среднесрочной.

-

Управление рисками:

- Использование индикатора ATR в качестве фильтра волатильности: короткие сделки разрешены только при достаточной волатильности (ATR больше своего среднего значения).

- Встроены уровни перекупленности/перепроданности RSI как потенциальный дополнительный фильтр (хотя в коде они определены, в текущей логике торговли не используются).

-

Отслеживание позиции:

- Стратегия использует булевы переменные для отслеживания наличия текущей позиции и её направления (длинная или короткая).

Преимущества стратегии

-

Подтверждение множественными скользящими средними: использование нескольких скользящих средних разных периодов для совместного подтверждения тренда снижает количество ложных прорывов и ошибочных сигналов, повышая качество сигналов.

-

Точность идентификации тренда: по сравнению с системой с одной скользящей средней, система с несколькими скользящими средними точнее определяет точки разворота тренда, особенно при изменении относительного положения мгновенной скользящей средней относительно других.

-

Гибкое управление рисками: для длинных и коротких позиций используются разные критерии входа и выхода, что отражает дифференцированный подход к рискам разных направлений; для коротких сделок дополнительно применяется фильтр волатильности.

-

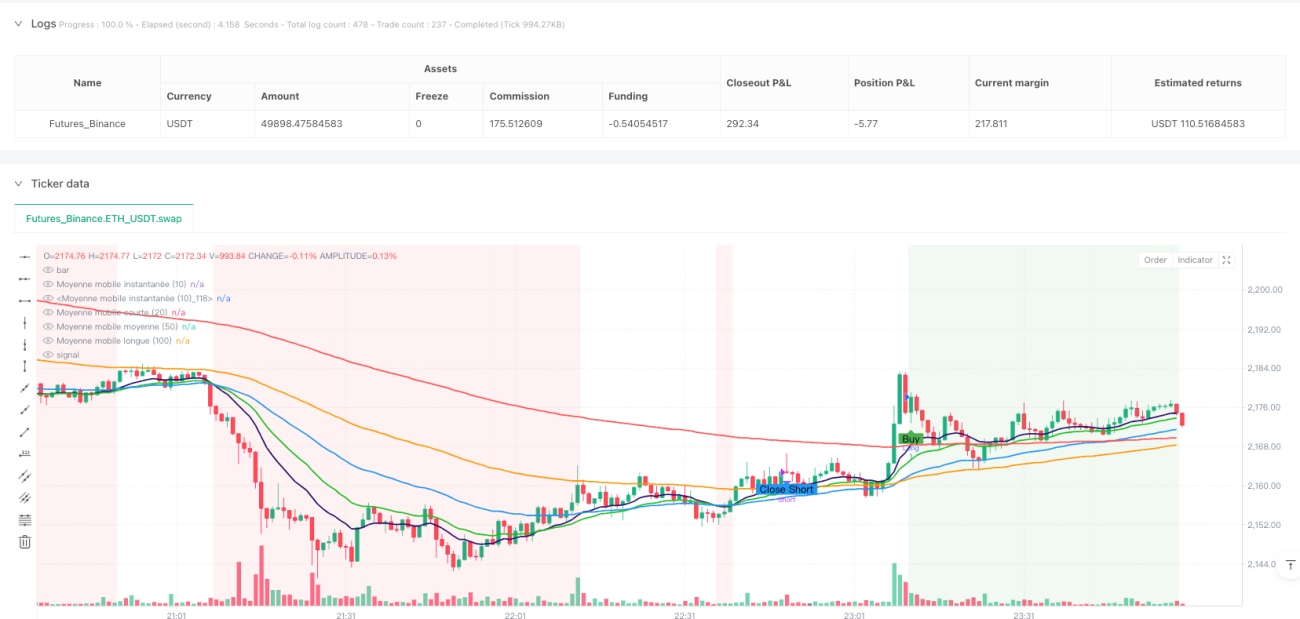

Визуализация торговых сигналов: стратегия четко отображает точки покупки, продажи и закрытия с помощью графических меток, что удобно для бэктестинга и мониторинга в реальном времени.

-

Визуализация фона тренда: фоновый цвет различается для восходящего и нисходящего трендов, наглядно показывая рыночную среду, что помогает трейдеру быстро оценить текущее состояние рынка.

-

Потенциал расширения: уже встроены расчеты индикаторов RSI и MACD, которые пока не используются в торговой логике, но служат основой для будущей оптимизации стратегии.

-

Настраиваемые параметры: все ключевые параметры регулируются через входные данные, включая периоды скользящих средних, пороги RSI, параметры MACD и настройки ATR, что позволяет оптимизировать стратегию под разные рыночные условия и инструменты.

Риски стратегии

-

Запаздывание скользящих средних: все системы на основе скользящих средних имеют определенное запаздывание, что может привести к значительным просадкам на боковом рынке или при резких разворотах. Решение — настройка периодов скользящих средних или добавление дополнительных фильтров для бокового рынка.

-

Риск чрезмерной торговли: на боковом рынке мгновенная скользящая средняя может часто пересекать краткосрочную, приводя к избыточным сделкам. Это можно уменьшить, добавив минимальное время удержания позиции или дополнительные фильтры.

-

Проблемы адаптации к разным рынкам: стратегия с фиксированными параметрами показывает разные результаты на разных рынках и инструментах. Требуется оптимизация параметров под конкретный рынок или использование адаптивных параметров.

-

Конфликт сигналов: хотя в коде рассчитываются RSI и MACD, они не интегрированы эффективно в торговую логику, что может привести к потенциальным конфликтам сигналов или упущенным возможностям оптимизации.

-

Перекос в сторону длинных позиций: стратегия использует разные стандарты для длинных и коротких позиций: для длинных нет фильтра волатильности, а для коротких требуется минимальное условие ATR. Это может сделать стратегию более агрессивной на растущем рынке и увеличить подверженность риску.

-

Фиксированный механизм выхода: стратегия использует фиксированные пересечения технических индикаторов для выхода, без динамического стоп-лосса или тейк-профита, что может неэффективно фиксировать прибыль или контролировать убытки.

-

Чувствительность к параметрам: стратегия зависит от нескольких параметров периодов скользящих средних; небольшие изменения могут значительно повлиять на результаты, что увеличивает риск переобучения.

Направления оптимизации стратегии

-

Интеграция уже рассчитанных индикаторов: стратегия уже рассчитывает RSI и MACD, но не использует их в полной мере. RSI можно использовать для фильтрации экстремальных рыночных условий, а MACD — для подтверждения направления тренда, повышая качество сигналов. Например, можно требовать, чтобы при входе в длинную позицию RSI не находился в зоне перекупленности, а при входе в короткую — не в зоне перепроданности.

-

Динамический стоп-лосс: внедрение динамического стоп-лосса на основе ATR, который автоматически корректирует расстояние стоп-лосса в зависимости от волатильности рынка, улучшая управление рисками. Это можно реализовать, добавляя или вычитая определенное количество ATR от точки входа.

-

Классификация рыночного состояния: добавление механизма определения рыночного состояния (трендовый рынок vs боковой рынок) и использование разных торговых стратегий в зависимости от состояния. Например, можно определять силу тренда по наклону долгосрочной скользящей средней или индикатору ADX.

-

Мультитаймфреймовый анализ: интеграция информации о тренде с более старших таймфреймов; совершать сделки только при совпадении направления тренда на всех таймфреймах, повышая процент успешных сделок.

-

Оптимизация параметров скользящих средних: текущая стратегия использует фиксированные периоды (14, 25, 50, 100, 200); путем бэктестинга различных комбинаций можно найти оптимальные параметры для конкретного рынка.

-

Добавление подтверждения объемом: использование объемных индикаторов для подтверждения силы тренда; торговать только в трендах, поддерживаемых объемом, чтобы уменьшить убытки от ложных прорывов.

-

Улучшение условий входа: оптимизация логики входа для длинных и коротких позиций, чтобы сделать её более симметричной или более тонко настроенной под особенности разных направлений. Например, можно добавить фильтр волатильности и для входа в длинную позицию или изменить строгость подтверждения тренда.

-

Добавление временного фильтра: ввести фильтр времени торговли, чтобы избегать периодов высокой волатильности или низкой ликвидности, таких как публикация важных данных или открытие/закрытие рынка.

Заключение

Торговая система захвата тренда с множественными скользящими средними и перекрестным подтверждением — это количественная торговая стратегия, основанная на техническом анализе. Она определяет рыночный тренд с помощью комбинации нескольких скользящих средних разных периодов, открывает позиции при четком тренде и закрывает при его ослаблении. Основное преимущество стратегии заключается в использовании множественных пересечений скользящих средних для подтверждения тренда, что уменьшает количество ошибочных сигналов и повышает качество сделок.

Стратегия показывает хорошие результаты на рынках с четким трендом, но на боковом рынке может столкнуться с риском чрезмерной торговли. Интеграция уже рассчитанных RSI и MACD, внедрение динамического стоп-лосса, оптимизация параметров скользящих средних и добавление классификации рыночного состояния помогут повысить стабильность и адаптивность стратегии.

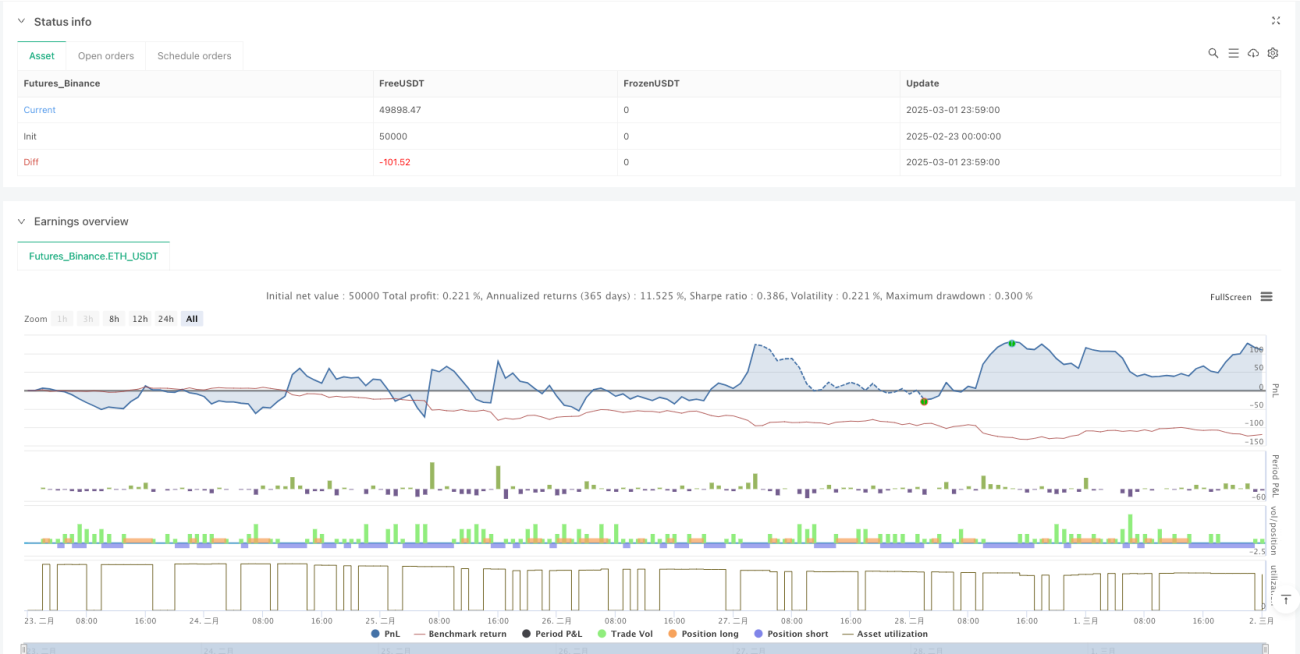

Для практического применения рекомендуется провести тщательное бэктестирование на разных рыночных условиях и инструментах, настроить параметры под конкретные рыночные характеристики и использовать стратегии управления капиталом для контроля риска на одну сделку. Кроме того, стратегию можно рассматривать как часть инвестиционного портфеля, комбинируя её с другими взаимодополняющими стратегиями для диверсификации торговых рисков и повышения стабильности общего портфеля.

/*backtest

start: 2025-02-23 00:00:00

end: 2025-03-02 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("etude9", shorttitle="etude 9", overlay=true)

//on tente de comlbiner avec le RSi un stratégie pas si mauvaise sur les longs

// un d7 r rsi qui donne des indiciataions pas mal pour les short pour les long pas très concluant - 1