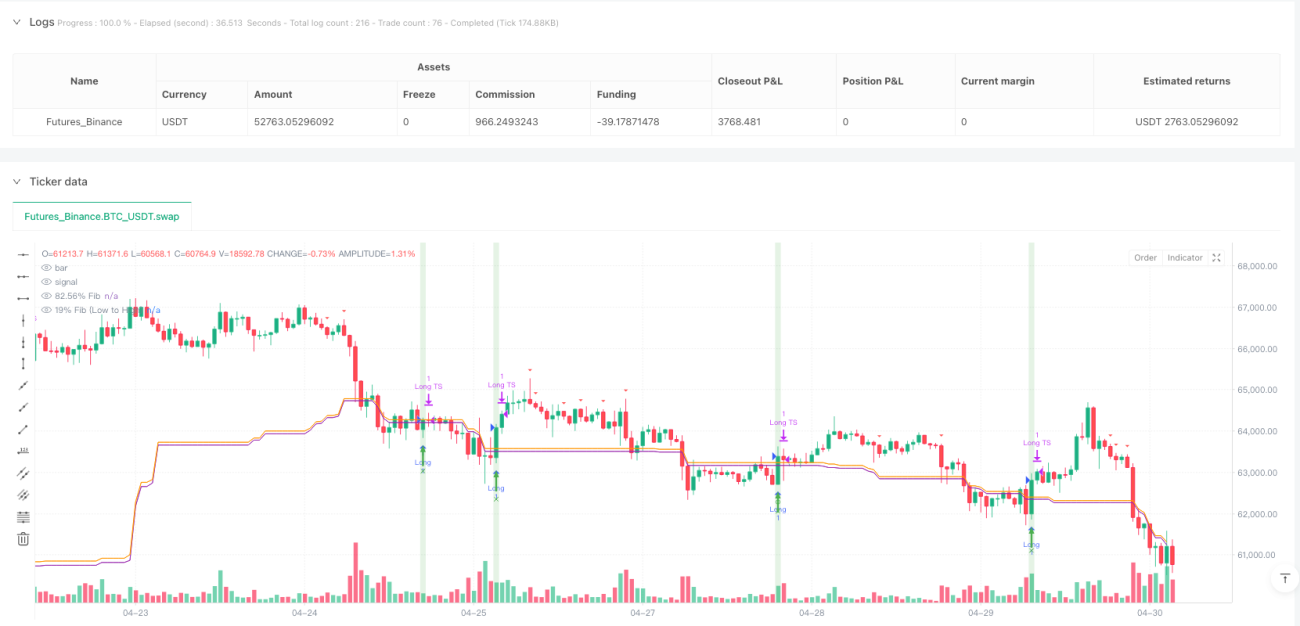

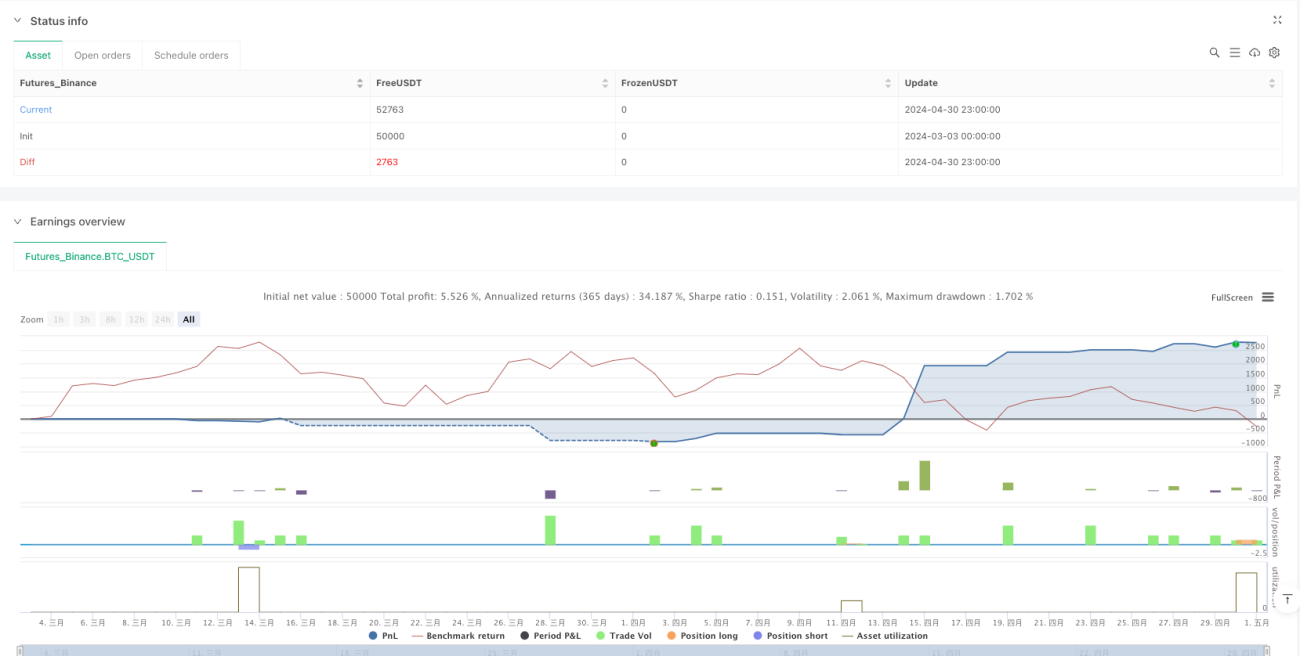

Обзор

Статистическая аналитическая стратегия на основе паттернов Фибоначчи представляет собой продвинутый метод количественной торговли, который искусно сочетает три ключевые технологии: уровни коррекции Фибоначчи, алгоритмы распознавания паттернов и статистический анализ. Стратегия в основном использует уровни коррекции Фибоначчи 19% и 82,56% в качестве основы для торговых сигналов, одновременно применяя алгоритм сопоставления паттернов для выявления высоковероятных торговых установок, дополненных статистическим анализом для подтверждения. Этот многомерный механизм подтверждения сигналов значительно повышает надежность и точность стратегии. Стратегия предоставляет четкие правила входа и выхода: зеленая стрелка вверх указывает на сильный сигнал к покупке, красная стрелка вниз — на сильный сигнал к продаже, зеленый фон сигнализирует о срабатывании условия на покупку, красный фон — на срабатывание условия на продажу. Кроме того, стратегия включает панель состояния, отображающую текущие условия по Фибоначчи, паттернам и статистике, а также круглые метки для сигналов касания уровней Фибоначчи, крестообразные метки для сигналов пробоя уровней Фибоначчи и текстовые метки с подробной информацией о сигналах, включая процент схожести паттернов.

Принцип стратегии

Основной принцип стратегии статистического анализа на основе паттернов Фибоначчи основан на совместной работе трех основных компонентов:

-

Уровни коррекции Фибоначчи: Стратегия использует максимумы и минимумы за 93 периода для расчета специальных уровней коррекции Фибоначчи 19% и 82,56%. Эти нестандартные уровни Фибоначчи являются уникальной особенностью стратегии и, вероятно, получены на основе статистического анализа специфического поведения рынка. Когда цена касается или пробивает эти уровни, генерируются предварительные торговые сигналы.

-

Распознавание паттернов: Стратегия реализует сложный алгоритм сопоставления паттернов, анализируя прошлые ценовые модели и вычисляя их схожесть с текущим паттерном. Она использует свечной паттерн заданной длины (по умолчанию 5) и ищет наилучшее совпадение в исторических данных (по умолчанию 93 периода). Если найденный паттерн превышает установленный порог схожести (по умолчанию 0,7), стратегия прогнозирует возможное движение цены после текущего паттерна на основе движения цены после этого исторического паттерна.

-

Статистический анализ: Стратегия вводит механизм статистического подтверждения, вычисляя медиану, квартили и межквартильный размах (IQR) для определения статистического распределения цен. Статистические сигналы генерируются, когда цена пересекает медиану, верхний/нижний квартили или выходит за верхнюю/нижнюю границы (определяемые как Q3 + 1,5 * IQR и Q1 - 1,5 * IQR). Сила этих сигналов рассчитывается на основе уровня пробоя и заданного пользователем статистического веса.

Генерация торговых сигналов является совокупным результатом этих трех компонентов:

- Условие для длинной позиции требует сигнала касания или пробоя Фибоначчи (в зависимости от настроек пользователя), а также направления паттерна вверх или нейтрального.

- Условие для короткой позиции требует сигнала касания или пробоя Фибоначчи, направления паттерна вниз или нейтрального, а также статистического веса для короткой позиции больше 0.

Стратегия также реализует сложные механизмы управления рисками, включая:

- Возможность стоп-лосса на основе процента или ATR

- Возможность трейлинг-стопа

- Семиуровневый механизм частичного взятия прибыли, при котором на каждом уровне закрывается 14,28% позиции

Преимущества стратегии

-

Многомерное подтверждение сигналов: Стратегия объединяет три измерения: технический анализ (Фибоначчи), распознавание паттернов и статистический анализ, формируя мощный механизм множественного подтверждения, что значительно снижает вероятность ложных сигналов.

-

Высокая адаптивность: Стратегия предлагает богатый набор настраиваемых параметров, включая выбор временного периода, длину паттерна, порог схожести, окно исторического обзора, статистический период и т. д., что позволяет адаптироваться к различным рыночным условиям и торговым инструментам.

-

Интеллектуальное распознавание паттернов: Алгоритм сопоставления паттернов учитывает не только форму паттерна, но и порог схожести, гарантируя, что только очень похожие паттерны используются для прогнозирования, что повышает точность прогнозов.

-

Статистическая верификация: За счет введения квартилей и IQR стратегия способна определить положение цены в статистическом распределении, предоставляя дополнительную объективную основу для торговых решений.

-

Совершенное управление рисками: Стратегия предлагает различные варианты стоп-лосса (фиксированный процент, множитель ATR, трейлинг-стоп) и семиуровневый механизм частичного взятия прибыли, обеспечивая гибкое и систематизированное управление рисками.

-

Интуитивная визуализация: Стратегия предоставляет множество визуальных элементов, включая цвет фона, стрелки, метки и текстовые метки, помогая трейдеру интуитивно понимать текущую рыночную ситуацию и силу сигналов.

-

Панель состояния в реальном времени: Стратегия отображает на графике обновляемую в реальном времени панель состояния, четко показывающую текущее состояние трех компонентов (Фибоначчи, паттерны, статистика) и их совокупный результат.

Риски стратегии

-

Чувствительность к параметрам: Стратегия использует множество параметров, таких как длина паттерна, порог схожести, статистический период и т. д., и их настройка существенно влияет на производительность стратегии. Неправильная настройка параметров может привести к переобучению или отсутствию сигналов. Рекомендуется оптимизировать параметры с помощью бэктестинга для поиска подходящего набора для конкретного рынка.

-

Зависимость от рыночных условий: В определенных рыночных условиях уровни Фибоначчи могут быть неэффективны, особенно на сильных трендах или в чрезвычайно волатильных рынках. Эффективность стратегии может меняться в зависимости от рыночных условий. Решением является внедрение механизма обнаружения рыночных условий с использованием различных настроек параметров для разных рыночных режимов.

-

Вычислительная сложность: Алгоритм сопоставления паттернов требует обхода исторических данных и вычисления схожести на каждом периоде, что может создавать вычислительную нагрузку на коротких таймфреймах. Для смягчения этой проблемы можно рассмотреть оптимизацию алгоритма или уменьшение частоты вычислений.

-

Риск излишней торговли: Механизм множественных сигналов может приводить к частым торговым сигналам, особенно на коротких таймфреймах. Рекомендуется добавить ограничение частоты торговли или фильтр силы сигнала для выполнения только самых качественных сигналов.

-

Сложность установки стоп-лосса: Хотя стратегия предлагает различные варианты стоп-лосса, определение оптимального уровня стоп-лосса остается сложной задачей. Слишком узкий стоп-лосс может привести к частым срабатываниям, слишком широкий — к большим убыткам. Рекомендуется динамически корректировать уровень стоп-лосса в зависимости от волатильности рынка.

-

Отсутствие фундаментального анализа: Стратегия полностью основана на техническом и статистическом анализе и не учитывает фундаментальные факторы. При значительных новостях или событиях чисто технические стратегии могут столкнуться с проблемами. Решением является добавление новостного фильтра или приостановка торговли до и после важных событий.

Направления оптимизации стратегии

-

Динамическая настройка параметров: Можно внедрить адаптивный механизм, динамически корректирующий параметры (длина паттерна, порог схожести, статистический период) в зависимости от волатильности рынка или силы тренда. Это повысит адаптивность стратегии к различным рыночным условиям.

-

Улучшение алгоритма сопоставления паттернов: Текущее сопоставление паттернов в основном основано на соотношении цены закрытия к цене открытия (рост, падение или флэт). Можно рассмотреть возможность введения более сложных характеристик паттернов, таких как соотношение максимумов и минимумов, объемные паттерны или паттерны волатильности, для повышения точности распознавания.

-

Классификация рыночных условий: Внедрение механизма классификации рыночных условий, например, тренд/диапазон/хаос, и использование различных торговых правил или настроек параметров для разных рыночных режимов. Это поможет стратегии лучше адаптироваться к различным рыночным условиям.

-

Оптимизация статистической части: Можно рассмотреть возможность использования более сложных статистических методов, таких как Z-оценка или процентильный ранг, или ввести динамический статистический период для повышения качества статистических сигналов.

-

Интеграция машинного обучения: Можно рассмотреть возможность использования алгоритмов машинного обучения для оптимизации распознавания паттернов и распределения статистических весов, или для прогнозирования распределения вероятностей движения цены после определенного паттерна.

-

Улучшение управления рисками: Можно реализовать динамическую стратегию управления размером позиции, корректируя размер позиции в зависимости от силы сигнала, волатильности рынка и риска счета. Кроме того, можно оптимизировать механизм частичного взятия прибыли, динамически корректируя цели прибыли в зависимости от рыночных условий.

-

Добавление фильтров: Внедрение различных фильтров, таких как фильтр тренда, фильтр волатильности или фильтр объема, для дальнейшего повышения качества сигналов и снижения количества ложных сигналов.

Заключение

Статистическая аналитическая стратегия на основе паттернов Фибоначчи представляет собой хорошо структурированную и функционально богатую количественную торговую стратегию. Инновационно сочетая уровни коррекции Фибоначчи, распознавание паттернов и статистический анализ, она создает мощную многомерную сигнальную систему. Ключевые преимущества стратегии заключаются в ее механизме многоуровневого подтверждения, адаптивном дизайне и совершенных функциях управления рисками, что позволяет ей находить высоковероятные торговые возможности в различных рыночных условиях.

Однако стратегия также сталкивается с такими проблемами, как чувствительность к параметрам, зависимость от рыночных условий и вычислительная сложность. Благодаря внедрению таких направлений оптимизации, как динамическая настройка параметров, улучшение алгоритма сопоставления паттернов, классификация рыночных условий и машинное обучение, стратегия имеет значительный потенциал для улучшения.

Для трейдеров, желающих использовать эту стратегию, рекомендуется сначала изучить ее производительность на разных рынках и с различными настройками параметров с помощью бэктестинга, а затем начать с маленького размера позиции в реальной торговле, постепенно корректируя и оптимизируя параметры в соответствии с конкретным стилем торговли и рыночными условиями. Самое главное — рассматривать эту стратегию как один из инструментов в торговом арсенале, а не изолированную систему, и использовать ее в сочетании с другими методами анализа и принципами управления рисками для максимизации ее потенциала.

/*backtest

start: 2024-03-03 00:00:00

end: 2024-05-01 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Fibonacci-Only Strategi V2", overlay=true)

timeframe = input.timeframe("15", "Select Timeframe", options=["1", "5", "15", "30", "60", "240", "D"])- 1