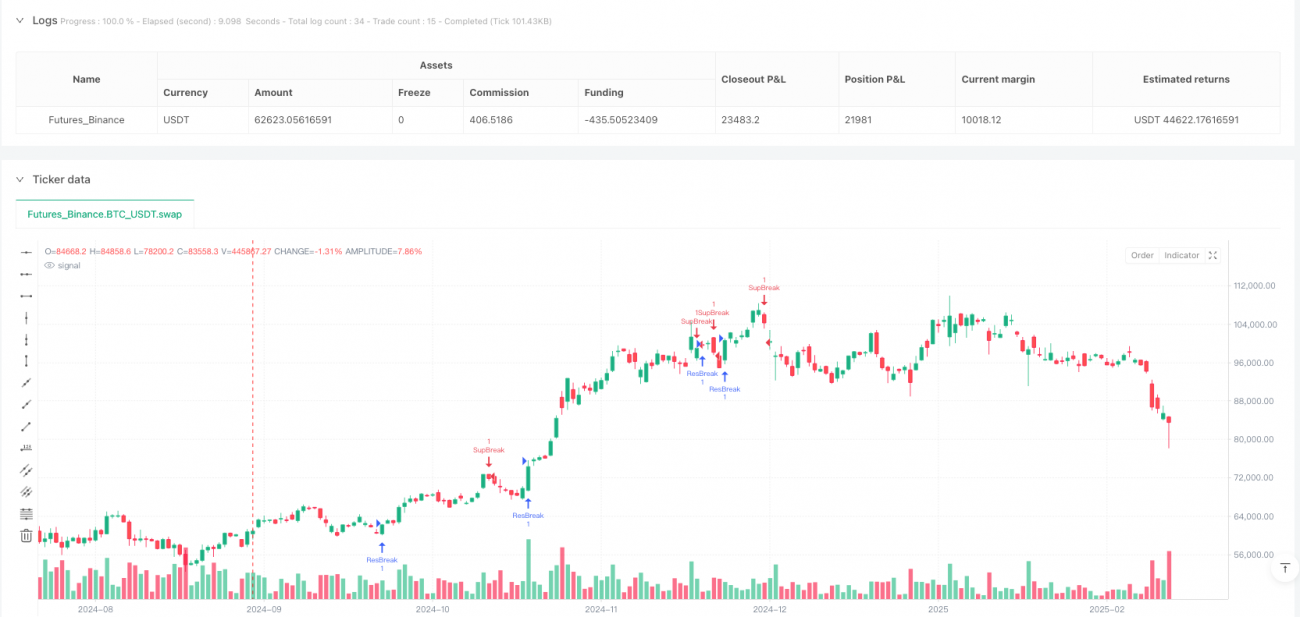

Обзор

Стратегия динамического канала мастера пробоев — это адаптивная торговая система, основанная на пробоях уровней поддержки и сопротивления. Она динамически определяет ключевые уровни поддержки и сопротивления на рынке, чтобы улавливать потенциальные возможности получения прибыли при пробоях цен. В основе стратегии лежит построение динамического канала, который автоматически подстраивается под рыночные условия, отслеживает движение цены в реальном времени и генерирует торговые сигналы при пробое ключевых диапазонов. Для выявления зон поддержки и сопротивления используется алгоритм точек разворота (pivot points), а торговые решения принимаются на основе силы и значимости этих зон.

Стратегия предоставляет широкий набор настраиваемых параметров, включая период точек разворота, выбор источника данных, ограничение ширины канала, минимальную силу точек разворота и количество отображаемых зон поддержки/сопротивления. Это позволяет трейдерам гибко настраивать стратегию под различные рыночные условия и личные предпочтения. Кроме того, стратегия поддерживает интеграцию скользящих средних, что дает дополнительный угол технического анализа для принятия решений.

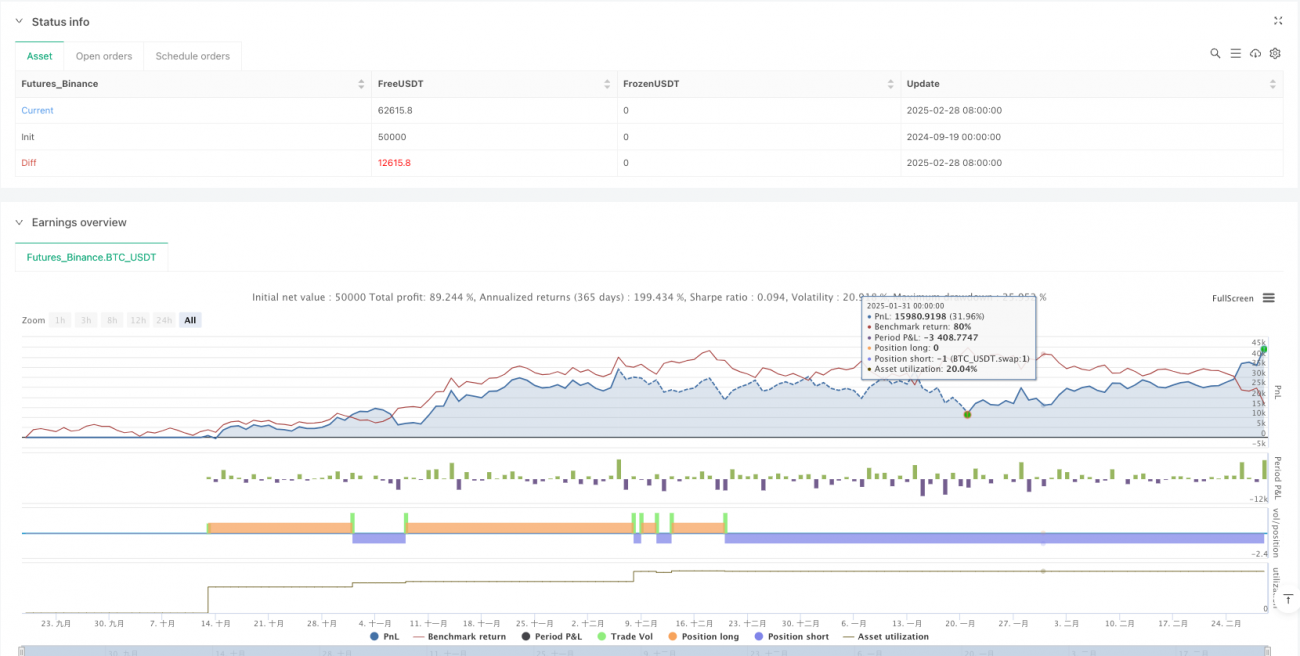

В логике торговли, когда цена пробивает уровень сопротивления вверх, система генерирует сигнал на покупку; когда цена пробивает уровень поддержки вниз — сигнал на продажу. Для приближения к реальным условиям торговли в стратегию включен расчет комиссии в размере 0,1%.

Принцип стратегии

Основной принцип стратегии динамического канала мастера пробоев основан на выявлении и пробое уровней поддержки и сопротивления в рыночной структуре. Техническая реализация включает следующие ключевые шаги:

-

Идентификация точек разворота: Стратегия использует функции

pivothighиpivotlowязыка Pine Script для обнаружения максимумов и минимумов на ценовом графике. Эти точки считаются потенциальными уровнями поддержки и сопротивления. Пользователь может выбрать источник данных "High/Low" или "Close/Open" для определения этих точек. -

Расчет динамического канала: Система строит динамический канал поддержки и сопротивления на основе выявленных точек разворота. С помощью функции

my_channelстратегия вычисляет область вокруг каждой точки разворота и определяет верхнюю границу (ceiling) и нижнюю границу (floor) канала в зависимости от ее силы. Ширина канала ограничивается параметромmymaxwidth, который рассчитывается на основе ценового диапазона последних 300 свечей. -

Оценка силы зон: Стратегия учитывает не только сами точки разворота, но и силу каждой зоны поддержки/сопротивления. Оценка силы складывается из двух факторов: количество точек разворота внутри зоны (начальная сила — 20 баллов за каждую точку) и частота активности цены в этой зоне (плюс 1 балл за каждое касание).

-

Фильтрация и сортировка зон: Система отбирает зоны, сила которых превышает заданный пользователем порог (

mystrength * 20), и сортирует их по убыванию силы. Отображается не более указанного пользователем количества зон (mymaxzones). -

Обнаружение пробоев: Стратегия выявляет пробои, сравнивая положение текущей цены закрытия и предыдущей свечи относительно зон поддержки/сопротивления. Когда цена перемещается изнутри зоны наружу, пересекая верхнюю границу (пробой сопротивления) или нижнюю границу (пробой поддержки), система распознает это как действительный пробой.

-

Генерация торговых сигналов: При обнаружении пробоя сопротивления генерируется сигнал на покупку ("ResBreak"), при пробое поддержки — сигнал на продажу ("SupBreak").

Преимущества стратегии

-

Высокая адаптивность: Главное преимущество стратегии динамического канала мастера пробоев — ее адаптивность. Благодаря динамическому выявлению и обновлению зон поддержки и сопротивления стратегия может подстраиваться под различные рыночные условия и модели ценовых колебаний, избегая проблем с запаздыванием, характерных для статичных линий поддержки/сопротивления.

-

Многомерная оценка силы: Стратегия оценивает силу зон поддержки и сопротивления по нескольким измерениям, учитывая количество точек разворота и частоту активности цены. Такой подход позволяет точнее выявлять по-настоящему важные ключевые зоны на рынке, снижая вероятность ложных пробоев.

-

Высокая гибкость настройки: Стратегия предлагает богатый выбор настраиваемых параметров, включая период точек разворота, порог силы, ширину канала и т.д. Это позволяет трейдерам тонко настраивать стратегию под разные торговые инструменты, временные периоды и личную толерантность к риску.

-

Отличная визуализация: Стратегия наглядно отображает зоны поддержки/сопротивления и точки пробоев на графике. Разные цвета обозначают различные типы зон (сопротивление, поддержка или промежуточные), помогая трейдерам интуитивно понимать рыночную структуру и потенциальные торговые возможности.

-

Интеграция скользящих средних: Стратегия позволяет добавить две скользящие средние с разными параметрами (опционально SMA или EMA), что дает дополнительный угол трендового анализа для принятия решений. Это особенно полезно для трейдеров, привыкших сочетать несколько технических индикаторов.

-

Учет торговых издержек: В бэктестинг стратегии включен расчет торговой комиссии (0,1%), что делает результаты бэктестинга более приближенными к реальным торговым условиям и помогает трейдерам более реалистично оценивать ожидания.

Риски стратегии

-

Риск ложных пробоев: Несмотря на механизмы оценки силы и фильтрации, в условиях высокой волатильности могут возникать ложные пробои, когда цена кратковременно выходит за пределы зоны поддержки/сопротивления, а затем возвращается обратно. Это может приводить к ненужным убыткам.

Способы решения: Можно добавить механизм подтверждения, например, требовать, чтобы цена после пробоя удерживалась за пределами зоны в течение определенного времени или на определенную величину, прежде чем сработает сигнал. Также можно комбинировать с индикаторами объема для подтверждения пробоя.

-

Чувствительность к параметрам: Производительность стратегии сильно зависит от настроек параметров (таких как период точек разворота, минимальная сила и т.д.). Неправильный выбор параметров может привести к избыточным или недостаточным торговым сигналам.

Способы решения: Рекомендуется перед реальной торговлей провести тщательную оптимизацию параметров и бэктестинг для конкретного торгового инструмента и временного периода, чтобы найти оптимальную комбинацию параметров.

-

Адаптация к рыночным условиям: Стратегия показывает лучшие результаты в боковых рынках (диапазонной торговле), но может быть менее эффективной в условиях сильных трендов или экстремально низкой волатильности.

Способы решения: Можно добавить механизм идентификации рыночных условий, который будет автоматически корректировать параметры стратегии или приостанавливать торговлю в зависимости от ситуации.

-

Отсутствие механизма стоп-лосса: Текущая стратегия определяет только точки входа, но не содержит четких стоп-лоссов или правил фиксации прибыли. Это может привести к чрезмерным потерям при неблагоприятном движении цены.

Способы решения: Рекомендуется добавить стратегию стоп-лосса, например, устанавливать стоп-лоссы на основе зон поддержки/сопротивления или использовать трейлинг-стоп для защиты уже полученной прибыли.

-

Зависимость от исторических данных: Стратегия использует исторические данные (до 400 свечей) для выявления зон поддержки/сопротивления. При недостатке данных или кардинальном изменении рыночной структуры она может работать неэффективно.

Способы решения: Рассмотреть возможность динамической настройки диапазона исторических данных или добавить другие механизмы обнаружения изменений рыночной структуры для повышения адаптивности.

Направления оптимизации стратегии

-

Интеграция анализа объема: Сейчас стратегия принимает решения только на основе ценовых данных. Рекомендуется добавить анализ объема для повышения надежности сигналов пробоя. При реальных пробоях объем обычно значительно увеличивается, что может помочь отфильтровать многие ложные сигналы. Конкретная реализация может включать установку порогового условия по объему: сигнал срабатывает только при пробое, сопровождающемся достаточным объемом.

-

Введение динамического стоп-лосса: Добавить интеллектуальную систему стоп-лосса, например, на основе ATR (среднего истинного диапазона) для установки расстояния до стопа, или использовать соседние зоны поддержки/сопротивления в качестве ориентиров. Это не только контролирует риск по одной сделке, но и автоматически регулирует риск в зависимости от рыночной волатильности.

-

Добавление трендового фильтра: Ввести механизм идентификации тренда, разрешая торговлю на пробой в направлении сильного тренда и проявляя осторожность при противоположных сигналах. Это можно реализовать через анализ наклона долгосрочной скользящей средней или с помощью индикатора силы тренда ADX (среднего направленного индекса).

-

Добавление временного фильтра: Пробои в определенные временные периоды (например, на открытии рынка или перед закрытием) могут быть менее надежными. Добавление временного фильтра, исключающего статистически неблагоприятные периоды, может повысить общую процент выигрышных сделок.

-

Оптимизация алгоритма оценки силы зон: Текущий алгоритм оценки силы можно улучшить, например, учитывая возраст точек разворота (более новые точки могут быть более актуальными) или количество повторных тестов зоны (многократные тесты без пробоя могут указывать на более высокую силу).

-

Внедрение логики управления размером позиции: Динамически регулировать размер позиции в зависимости от силы зоны, рыночной волатильности или других факторов риска. Увеличивать позицию при высокой уверенности, снижать при повышенном риске.

-

Реализация адаптивных параметров: Сделать ключевые параметры (например, период точек разворота, ширину канала) адаптивными, чтобы они автоматически подстраивались под рыночную волатильность или другие условия, снижая субъективность выбора параметров.

Заключение

Стратегия динамического канала мастера пробоев — это технически продвинутая и гибкая торговая система. Ее главное преимущество заключается в способности динамически выявлять и оценивать ключевые зоны поддержки и сопротивления на рынке, а затем улавливать потенциальные торговые возможности при пробоях этих зон. Благодаря тщательно продуманному алгоритму выявления точек разворота и механизму оценки силы зон, стратегия адаптируется к различным рыночным условиям и предоставляет относительно надежные сигналы для входа.

Настраиваемость — еще одна сильная сторона стратегии. Богатый выбор параметров позволяет трейдерам тонко настраивать ее под свои предпочтения и особенности торговых инструментов. Кроме того, визуализация стратегии очень наглядна: зоны поддержки/сопротивления и точки пробоев четко обозначены, что помогает трейдерам лучше понимать рыночную структуру и логику торговли.

Однако у стратегии есть и некоторые ограничения, такие как риск ложных пробоев и отсутствие встроенного механизма стоп-лосса. Для дальнейшего повышения эффективности рекомендуется рассмотреть интеграцию анализа объема, добавление интеллектуальной системы стоп-лосса, внедрение трендовых фильтров и оптимизацию алгоритма оценки силы зон. Эти улучшения помогут повысить надежность и стабильность прибыли стратегии.

В практическом применении трейдерам следует учитывать свою толерантность к риску и рыночный опыт, проводить тщательный бэктестинг и симуляционную торговлю для ознакомления и оптимизации параметров стратегии, избегая слепого следования сигналам. Использование этой стратегии как части полноценной торговой системы в сочетании с другими аналитическими инструментами и правилами управления рисками может привести к более желательным торговым результатам.

/*backtest

start: 2024-09-19 00:00:00

end: 2025-03-01 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tradingbauhaus

//@version=6- 1