Динамическая мультииндикаторная торговая стратегия, объединяющая полосы Боллинджера и RSI

Обзор

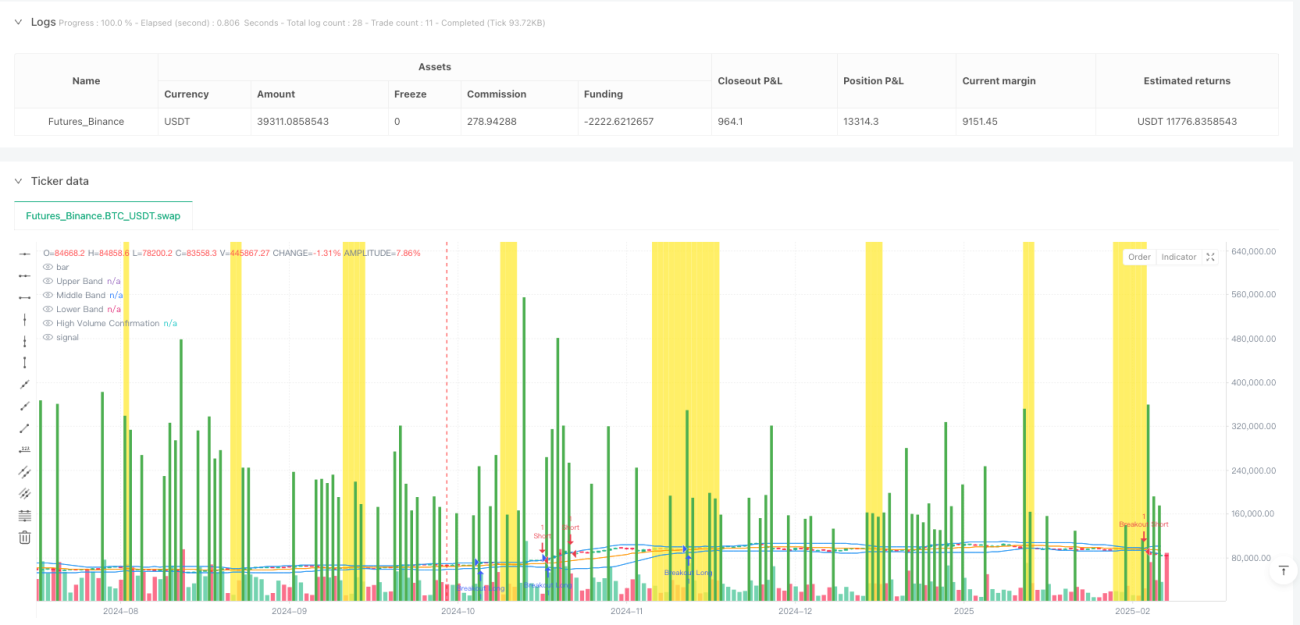

Данная стратегия представляет собой продвинутую техническую торговую систему, объединяющую множественные индикаторы, такие как полосы Боллинджера, индекс относительной силы (RSI), подтверждение объема и анализ волатильности, для создания всеобъемлющей системы принятия торговых решений. Стратегия в основном определяет точки входа, выявляя моменты касания ценой границ полос Боллинджера в сочетании с сигналами перекупленности/перепроданности RSI, а также использует подтверждение объема для верификации прорывов. Кроме того, стратегия включает механизм обнаружения сжатия полос Боллинджера (squeeze) для идентификации периодов низкой волатильности перед потенциальными сильными движениями и оснащена полноценной системой управления рисками, включающей стоп-лосс, тейк-профит и трейлинг-стоп.

Принцип стратегии

Основная логика стратегии основана на синергии нескольких технических индикаторов, ключевые компоненты включают:

-

Анализ полос Боллинджера: Используется 20-периодная простая скользящая средняя (SMA) в качестве средней линии, верхняя и нижняя границы рассчитываются как стандартное отклонение, умноженное на 2,0. Когда цена касается или пересекает границы полос Боллинджера, это может указывать на экстремальное движение цены или разворот.

-

Сигналы перекупленности/перепроданности RSI: Используется 14-периодный RSI. Когда RSI ниже 30, это считается перепроданностью, выше 70 — перекупленностью. Эти уровни используются для подтверждения возможных точек разворота цены.

-

Подтверждение объемом: Стратегия проверяет, превышает ли текущий объем 20-периодную SMA объема, чтобы подтвердить силу и достоверность ценового движения.

-

Различные условия входа:

- Стандартный вход: длинная позиция при пересечении ценой нижней границы вверх и нахождении RSI в зоне перепроданности; короткая позиция при пересечении ценой верхней границы вниз и нахождении RSI в зоне перекупленности.

- Прорывной вход: длинная позиция при прорыве цены выше верхней границы на высоком объеме; короткая позиция при пробитии цены ниже нижней границы на высоком объеме.

-

Обнаружение сжатия полос Боллинджера: Путем расчета ширины полос Боллинджера (разница между верхней и нижней границами, деленная на среднюю линию) и мониторинга ее минимумов выявляется состояние сжатия полос, которое обычно предшествует сильным движениям.

-

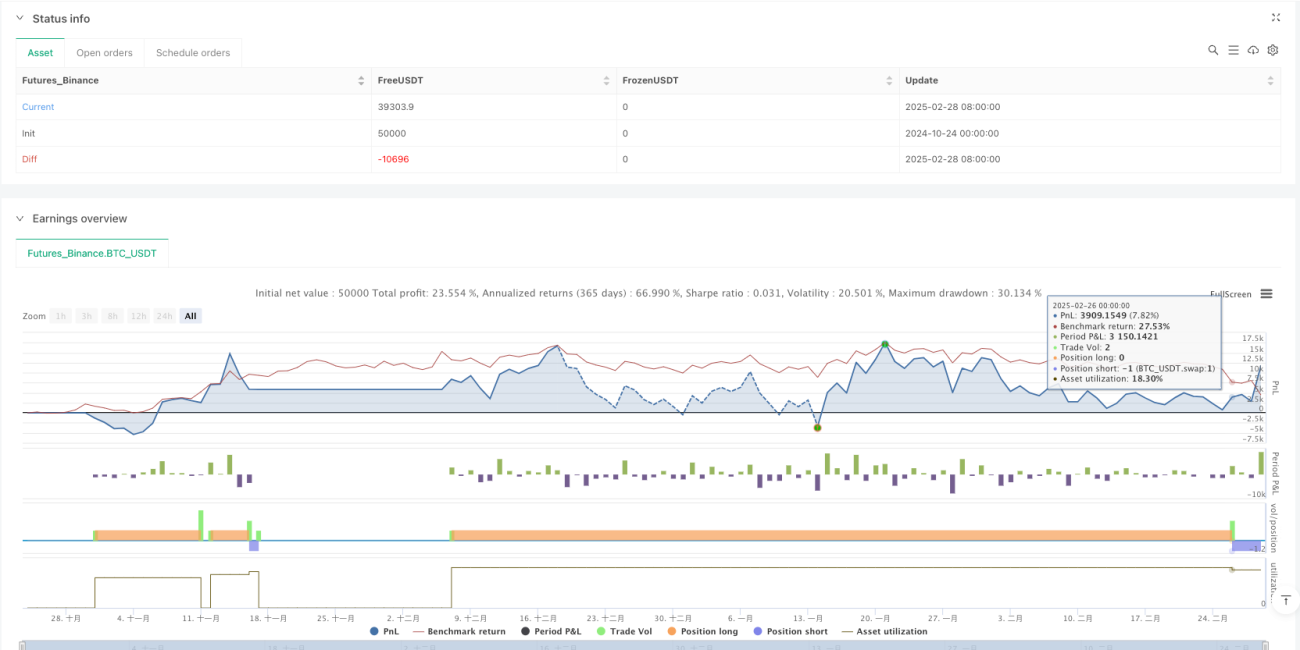

Система управления рисками: Стратегия реализует полный контроль рисков, включая стоп-лосс 2%, тейк-профит 4% и трейлинг-стоп 1,5%, для защиты капитала и фиксации прибыли.

Преимущества стратегии

-

Многомерное подтверждение сигналов: Сочетание анализа цены, индикатора импульса (RSI) и объема снижает количество ложных сигналов и повышает качество сделок.

-

Адаптация к различным рыночным условиям: Благодаря распознаванию стандартных точек входа на разворотах и точек входа на пробоях, стратегия эффективно работает как на боковых рынках, так и на трендовых.

-

Раннее выявление трендов: Функция обнаружения сжатия полос Боллинджера позволяет трейдерам заранее выявлять потенциальные возможности сильных движений и подготовиться к периодам высокой волатильности.

-

Полное управление рисками: Встроенные механизмы стоп-лосса, тейк-профита и трейлинг-стопа обеспечивают всестороннюю защиту каждой сделки, предотвращая крупные убытки и фиксируя прибыль.

-

Визуальная обратная связь: Стратегия выделяет полосы Боллинджера и подтверждение высокого объема разными цветами, предоставляя наглядные ориентиры, помогающие трейдеру оценить состояние рынка.

-

Настраиваемые параметры: Стратегия позволяет пользователю регулировать ключевые параметры, такие как длина полос Боллинджера, пороги RSI, период подтверждения объема, для адаптации к различным торговым предпочтениям и рыночным условиям.

Риски стратегии

-

Риск ложных пробоев: Несмотря на использование подтверждения объемом, рынок все еще может генерировать ложные пробои, приводящие к нежелательным сделкам. Решение: рассмотреть добавление дополнительных фильтров, таких как подтверждение ценового действия или другие технические индикаторы.

-

Чувствительность к параметрам: Эффективность стратегии сильно зависит от выбора таких параметров, как множитель полос Боллинджера, пороги RSI и т.д. Неподходящие настройки могут привести к слишком большому количеству сделок или пропуску важных сигналов. Решение: оптимизировать параметры с помощью бэктестинга и корректировать их в зависимости от рыночных условий.

-

Ограниченность фиксированного процентного контроля риска: Использование фиксированных процентных стоп-лоссов и тейк-профитов может не подходить для всех рыночных условий, особенно при резких изменениях волатильности. Решение: рассмотреть динамический стоп-лосс на основе волатильности.

-

Риск смены тренда: При сильных разворотах тренда стратегия может не успеть адаптироваться, что приведет к серии убытков. Решение: добавить фильтры тренда или адаптивные индикаторы для лучшего распознавания смены тенденции.

-

Чрезмерная зависимость от технических индикаторов: Стратегия полностью опирается на технический анализ, игнорируя фундаментальные факторы. Решение: рассмотреть интеграцию фундаментальных фильтров в процесс принятия решений или приостановку торговли перед важными экономическими событиями.

Направления оптимизации стратегии

-

Динамическая настройка параметров: Реализовать механизм автоматической корректировки множителя полос Боллинджера и порогов RSI на основе рыночной волатильности. Это позволит стратегии лучше адаптироваться к различным рыночным условиям: ужесточать параметры в периоды низкой волатильности и ослаблять в периоды высокой волатильности.

-

Усиление трендовой фильтрации: Добавить более мощные механизмы идентификации тренда, такие как скользящие средние с большим периодом или индекс направленного движения (DMI), чтобы избегать контртрендовой торговли на сильных тенденциях.

-

Временной фильтр: Реализовать фильтрацию по времени торговли, избегая периодов высокой волатильности или низкой ликвидности, что улучшит качество сигналов и уменьшит влияние проскальзывания.

-

Комплексный анализ объема: Усовершенствовать механизм подтверждения объема, учитывая не только величину объема, но и его тренд и характеристики распределения, для более точного выявления реальных пробоев.

-

Динамическое управление рисками: Реализовать динамические уровни стоп-лосса и тейк-профита на основе ATR (среднего истинного диапазона), чтобы управление рисками больше соответствовало текущим рыночным условиям.

-

Оптимизация с помощью машинного обучения: Рассмотреть использование алгоритмов машинного обучения для оптимизации правил входа и выхода, особенно в части выявления сигналов с наибольшей вероятностью успеха.

Заключение

Стратегия динамической мультииндикаторной торговли, объединяющая полосы Боллинджера и RSI, представляет собой комплексную и мощную торговую систему. Благодаря синергии полос Боллинджера, RSI, анализа объема и идентификации волатильности, она предоставляет трейдеру многомерное рыночное понимание. Её основные преимущества — множественное подтверждение сигналов и гибкость адаптации к различным рыночным условиям, а встроенная система управления рисками обеспечивает необходимую защиту капитала.

Однако стратегия также сталкивается с проблемами чувствительности к параметрам и чрезмерной зависимости от технического анализа. Реализация предложенных мер оптимизации, таких как динамическая настройка параметров, усиленная трендовая фильтрация и управление рисками на основе волатильности, может значительно повысить её устойчивость и адаптивность. В конечном счёте, данная стратегия подходит для трейдеров, использующих технический анализ, которые ищут систематический подход к захвату рыночных движений и трендов, особенно для тех, кто оперирует на средних таймфреймах.

- 1