Обзор

Данная стратегия представляет собой торговую систему на основе пересечения двух скользящих средних, дополненную конкретным временным окном для торговли и механизмами управления рисками. Основная логика заключается в использовании пересечения быстрой и медленной скользящих средних для определения изменения рыночного тренда, что генерирует сигналы на покупку и продажу. Стратегия также реализует выполнение сделок в рамках фиксированного временного интервала и устанавливает стоп-лосс и тейк-профит для контроля рисков. Это полноценная торговая система, сочетающая технический анализ и управление рисками, подходящая для внутридневных трейдеров и краткосрочных инвесторов, следующих за трендом.

Принцип стратегии

Основной принцип стратегии основан на системе пересечения скользящих средних, реализованной следующим образом:

-

Расчет двух скользящих средних:

- Быстрая скользящая средняя (Fast MA) использует простую скользящую среднюю (SMA) с периодом 10

- Медленная скользящая средняя (Slow MA) использует простую скользящую среднюю (SMA) с периодом 25

-

Генерация торговых сигналов:

- Сигнал на покупку (Long): когда быстрая скользящая средняя пересекает медленную скользящую среднюю снизу вверх

- Сигнал на продажу (Short): когда быстрая скользящая средняя пересекает медленную скользящую среднюю сверху вниз

-

Временное окно для торговли:

- Стратегия выполняет сделки только в часы работы рынка (08:30–15:00)

- В 15:00 все открытые позиции принудительно закрываются

-

Механизм управления рисками:

- Стоп-лосс (Stop Loss): устанавливается как цена входа минус заданное количество пунктов

- Тейк-профит (Take Profit): устанавливается как цена входа плюс заданное количество пунктов

- Количество по умолчанию для сделок установлено на 2 единицы

-

Логический поток системы:

- Проверка, находится ли время в рамках торгового окна

- Определение выполнения условия пересечения скользящих средних

- Выполнение входа в сделку

- Установка цен стоп-лосса и тейк-профита

- Принудительное закрытие позиций в момент закрытия торгов

Благодаря такому систематическому подходу стратегия органично сочетает идентификацию тренда и контроль рисков.

Преимущества стратегии

Анализируя реализацию кода стратегии, можно выделить следующие значительные преимущества:

-

Эффективность следования за трендом: Пересечение двух скользящих средних — это классический метод определения тренда, который эффективно улавливает изменения среднесрочных и краткосрочных рыночных тенденций. Быстрая скользящая средняя (период 10) чувствительна к изменениям цены, в то время как медленная (период 25) позволяет фильтровать краткосрочный рыночный шум.

-

Регулируемое управление торговым временем: Устанавливая конкретное торговое окно (08:30–15:00), стратегия избегает риска низкой ликвидности в неосновные торговые часы и концентрируется на периодах наивысшей рыночной активности.

-

Надежный механизм контроля рисков: В стратегию встроены функции стоп-лосса и тейк-профита, каждая сделка имеет предустановленные цели по риску и прибыли, что обеспечивает дисциплинированное управление капиталом.

-

Механизм принудительного закрытия в конце дня: Принудительное закрытие всех позиций в 15:00 ежедневно исключает риск удержания позиций на ночь, что особенно подходит для внутридневных трейдеров, не желающих принимать ночные риски.

-

Гибкая настройка параметров: Ключевые параметры стратегии (периоды скользящих средних, количество пунктов стоп-лосса и тейк-профита, объем сделок) реализованы как настраиваемые входные параметры, что позволяет пользователям адаптировать их под различные рыночные условия и личные предпочтения по риску.

-

Прозрачная торговая логика: Стратегия реализует четкие условия входа и выхода без сложной логики принятия решений, что облегчает понимание и исполнение, снижая вероятность ошибок.

Риски стратегии

Несмотря на продуманный дизайн, стратегия имеет следующие потенциальные риски:

-

Риск запаздывания скользящих средних: Скользящие средние по своей сути являются запаздывающими индикаторами, что может приводить к запоздалым сигналам на быстро меняющихся рынках, особенно в боковом тренде, генерируя частые ложные сигналы.

- Решение: можно добавить дополнительные фильтры, такие как индикаторы волатильности или силы тренда, для уменьшения количества ложных сигналов.

-

Риск фиксированного стоп-лосса: Стратегия использует фиксированное количество пунктов для стоп-лосса, не учитывая изменения волатильности рынка. В условиях высокой волатильности стоп-лосс может быть слишком узким, а в условиях низкой волатильности — слишком широким.

- Решение: можно внедрить динамический стоп-лосс на основе ATR (средний истинный диапазон), чтобы уровень стоп-лосса адаптировался к текущей рыночной волатильности.

-

Ограниченность временного окна: Фиксированное торговое окно может пропустить важные торговые возможности за его пределами, особенно когда значимые события происходят вне торговых часов.

- Решение: рассмотреть возможность динамической корректировки торгового окна в зависимости от особенностей рынка и сезонных факторов.

-

Недостаточное управление капиталом: Стратегия использует фиксированный объем сделок, не адаптируя размер позиции к размеру счета и уровню риска.

- Решение: реализовать расчет размера позиции на основе процентного соотношения к капиталу, например, используя критерий Келли или метод фиксированного процента риска.

-

Отсутствие адаптации к рыночным условиям: Стратегия пересечения двух скользящих средних хорошо работает на трендовых рынках, но на боковых рынках может приводить к частым убыточным сделкам.

- Решение: добавить механизм распознавания типа рынка, чтобы применять различные параметры или даже приостанавливать торговлю в зависимости от рыночных условий.

Направления оптимизации стратегии

На основе анализа кода и особенностей стратегии предлагаются следующие возможные направления оптимизации:

-

Динамический механизм стоп-лосса и тейк-профита:

- Заменить фиксированное количество пунктов на динамические значения на основе ATR, например, установить стоп-лосс на уровне 1,5 ATR, а тейк-профит — на 2,5 ATR

- Это позволит управлению рисками лучше адаптироваться к изменениям рыночной волатильности: при высокой волатильности стоп-лосс будет шире, при низкой — уже

-

Добавление фильтра тренда:

- Ввести долгосрочную скользящую среднюю (например, 50 или 200 периодов) в качестве фильтра тренда, торгуя только в направлении основного тренда

- Можно добавить индикатор ADX для оценки силы тренда, выполняя сделки только при явном тренде

- Это снизит количество ложных сигналов на боковых рынках и повысит качество сигналов

-

Оптимизация типа скользящей средней:

- Заменить простую скользящую среднюю (SMA) на экспоненциальную (EMA) или взвешенную (WMA), которые более чувствительны к последним изменениям цены

- Рассмотреть использование адаптивных скользящих средних, таких как Адаптивная скользящая средняя Кауфмана (KAMA), для лучшей адаптации к различным рыночным условиям

- Это уменьшит запаздывание сигналов и повысит своевременность выявления трендов

-

Внедрение трейлинг-стопа:

- Реализовать функцию трейлинг-стопа, который автоматически перемещается вверх по мере движения цены в благоприятном направлении

- Можно настроить так, чтобы после достижения определенного уровня прибыли стоп-лосс переносился на уровень безубыточности или в зону прибыли

- Это позволит защитить уже полученную прибыль, позволяя тренду продолжаться

-

Детализация временного окна торговли:

- Проанализировать эффективность в разные временные отрезки, возможно, потребуется избегать периодов высокой волатильности, например, первых 30 минут после открытия рынка

- Рассмотреть возможность корректировки торгового времени в зависимости от сезонных особенностей рынка, например, летом и зимой оптимальные периоды могут различаться

- Это позволит дополнительно оптимизировать моменты исполнения сделок, избегая низкоэффективных торговых периодов

-

Реализация динамического управления позицией:

- Рассчитывать объем сделки на основе процентного соотношения к капиталу счета, например, риск на сделку не должен превышать 1–2% от счета

- Рассмотреть возможность регулировки размера позиции в зависимости от силы сигнала и рыночных условий, увеличивая объем на более уверенных сигналах

- Это обеспечит более профессиональное управление капиталом, балансируя риск и доходность

Заключение

«Стратегия пересечения двух скользящих средних с фиксированным временным окном и стоп-лоссом/тейк-профитом» представляет собой полноценную торговую систему, сочетающую следование за трендом и управление рисками. Она использует пересечение быстрой и медленной скользящих средних для выявления изменений рыночного тренда, а также включает конкретное временное окно и механизмы стоп-лосса и тейк-профита, что позволяет систематизировать процесс принятия торговых решений.

Основные преимущества стратегии: четкая логика, надежный контроль рисков и дисциплинированное исполнение. Однако, как и любая система на основе скользящих средних, она страдает от запаздывания сигналов и ложных сигналов. Внедрение таких оптимизаций, как динамический стоп-лосс, фильтры тренда, улучшенные типы скользящих средних, трейлинг-стоп и динамическое управление позицией, может значительно повысить ее устойчивость и адаптивность.

Для внутридневных трейдеров и краткосрочных последователей тренда эта стратегия, объединяющая технический анализ и управление рисками, предлагает хороший торговый фреймворк. Благодаря постоянной оптимизации параметров и адаптации к рыночным условиям, стратегия способна демонстрировать относительно стабильные результаты в различных рыночных сценариях.

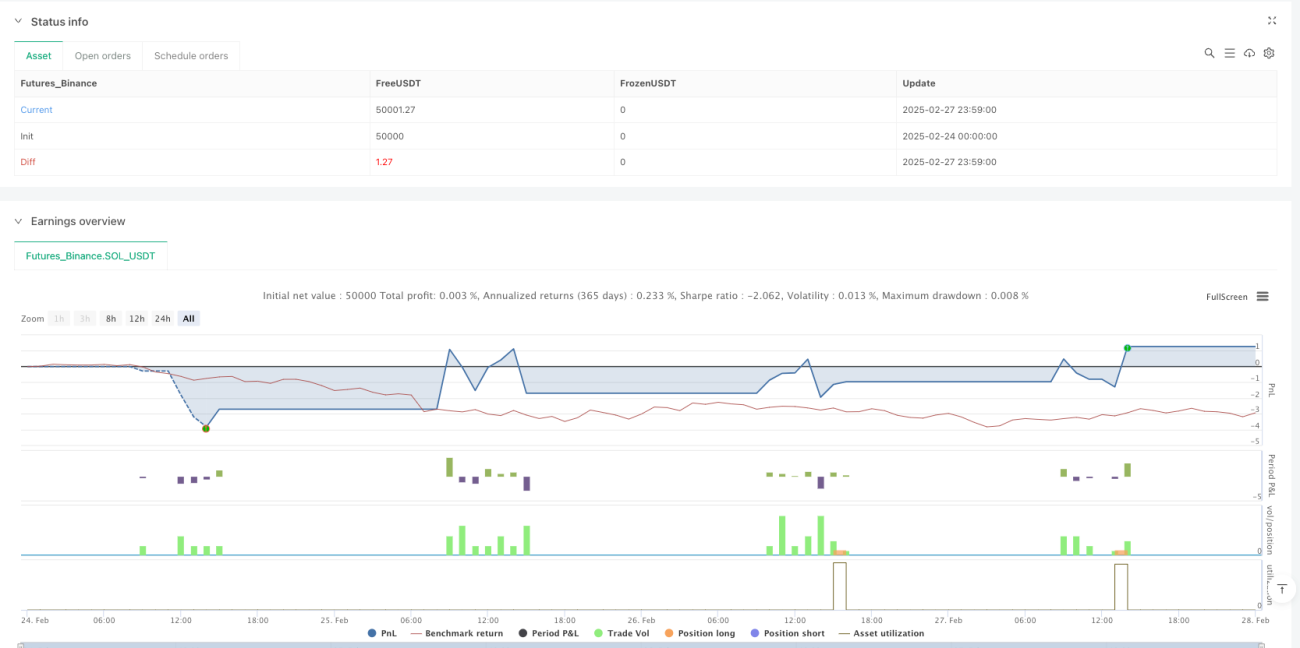

/*backtest

start: 2025-02-24 00:00:00

end: 2025-02-28 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © szapatamejia193

//@version=5- 1