Стратегия стохастического осциллятора с подтверждением тренда: динамическая система идентификации рынка на основе ADX и стохастика

Обзор

Стратегия стохастического осциллятора с подтверждением тренда представляет собой количественную торговую систему, сочетающую индекс среднего направленного движения (ADX) и стохастический осциллятор (Stochastic Oscillator). Основная идея стратегии заключается в использовании областей перекупленности/перепроданности стохастического осциллятора и сигналов пересечения линий %K и %D для определения потенциальных точек входа и выхода при условии подтверждения наличия сильного тренда. Сначала стратегия с помощью ADX определяет, находится ли рынок в явном тренде: когда значение ADX превышает установленный порог (по умолчанию 25), это указывает на достаточно сильный тренд. Затем в качестве условия для покупки используется пересечение %K линии снизу вверх в зоне перепроданности, а для продажи — пересечение сверху вниз в зоне перекупленности. Такой комбинированный подход эффективно отфильтровывает ложные сигналы в условиях слабого тренда, повышая надежность стратегии.

Принцип стратегии

Основной принцип стратегии основан на совместной работе двух главных индикаторов:

-

Ручной расчет ADX (индекса среднего направленного движения):

- Расчет положительного направленного движения (plusDM) и отрицательного направленного движения (minusDM) путем сравнения изменения максимумов и минимумов соседних торговых дней для определения направления ценового движения.

- Расчет истинного диапазона (TR), учитывающего ценовой диапазон текущего дня и разрыв с ценой закрытия предыдущего дня.

- Расчет среднего истинного диапазона (ATR) с использованием метода скользящего среднего Уайлдера (Wilder's smoothing).

- Расчет и нормализация положительного направленного индикатора (+DI) и отрицательного направленного индикатора (-DI).

- Индекс направленного движения (DX) рассчитывается как отношение разности +DI и -DI к их сумме.

- Итоговое значение ADX получается путем применения RMA (сглаживания Уайлдера) к значениям DX.

-

Применение стохастического осциллятора (Stochastic Oscillator):

- Линия %K рассчитывается на основе относительного положения текущей цены закрытия в пределах определенного периода.

- Сглаженная линия %K получается с помощью SMA (простого скользящего среднего) для повышения стабильности сигналов.

- Линия %D представляет собой скользящее среднее линии %K, что дополнительно сглаживает колебания.

-

Логика генерации сигналов:

- Сигнал к покупке: значение ADX больше установленного порога (25), что подтверждает наличие сильного тренда; стохастический осциллятор находится в зоне перепроданности (K < 20), и линия %K пересекает линию %D снизу вверх.

- Сигнал к продаже: значение ADX больше установленного порога, что подтверждает сильный тренд; стохастический осциллятор находится в зоне перекупленности (K > 80), и линия %K пересекает линию %D сверху вниз.

Такая конструкция позволяет стратегии улавливать возможности разворота цен в областях перекупленности/перепроданности в условиях сильного тренда, эффективно избегая риска частых сделок в бестрендовых или слабых рынках.

Преимущества стратегии

Глубокий анализ реализации кода стратегии позволяет выделить следующие существенные преимущества:

-

Фильтрация по подтверждению тренда: Благодаря порогу ADX (по умолчанию 25) отсеиваются сигналы в условиях слабого тренда или бокового движения. Торговля осуществляется только при установлении четкого тренда, что значительно сокращает количество ложных сигналов в боковике.

-

Точный выбор момента входа и выхода: Сочетание зон перекупленности/перепроданности стохастического осциллятора и сигналов пересечения позволяет выявлять потенциальные точки разворота при достижении ценой экстремальных уровней, повышая точность входа и выхода.

-

Высокая настраиваемость: Стратегия предоставляет множество регулируемых параметров, включая период ADX, порог силы тренда, параметры стохастического осциллятора и уровни перекупленности/перепроданности. Пользователи могут оптимизировать настройки под разные рыночные условия и личные предпочтения.

-

Интуитивное графическое отображение: Стратегия отображает на графике значения ADX, линии %K и %D стохастического осциллятора, а также соответствующие пороговые уровни, что позволяет трейдеру наглядно видеть текущее состояние рынка и потенциальные сигналы.

-

Развитая система оповещений: Встроенные условия для установки алертов, возможность бесшовной интеграции с сторонними платформами (например, 3Commas) через Webhook для автоматизированного исполнения сделок.

-

Механизм управления капиталом: По умолчанию стратегия использует управление позициями в процентах от чистого капитала счета (10%), что обеспечивает базовый механизм контроля рисков.

-

Ручная реализация технических индикаторов: Индикатор ADX рассчитывается вручную, а не через встроенные библиотечные функции, что не только обеспечивает прозрачность вычислений, но и облегчает возможные кастомизации и модификации.

Риски стратегии

Несмотря на множество преимуществ, при практическом применении существуют следующие потенциальные риски:

-

Запаздывание реакции на поворотные точки тренда: ADX является запаздывающим индикатором, он может не успеть вовремя зафиксировать начальную фазу тренда или точку разворота, что приводит к задержкам входа или упущению части движения. Решение: можно рассмотреть добавление более чувствительных краткосрочных индикаторов пробоя уровней для дополнительного подтверждения.

-

Ложные сигналы стохастического осциллятора: В условиях сильного однонаправленного тренда стохастический осциллятор может долго оставаться в зонах перекупленности или перепроданности, генерируя преждевременные сигналы разворота. Решение: можно добавить ограничение по времени удержания позиции или ввести фильтр направления тренда.

-

Чувствительность к параметрам: Эффективность стратегии сильно зависит от настроек параметров; разные рыночные условия могут требовать различных комбинаций. Решение: рекомендуется проводить историческое тестирование для нахождения оптимальных параметров для конкретного рынка, либо рассмотреть адаптивный подход.

-

Отсутствие механизма стоп-лосса: В текущей стратегии есть только условия входа и выхода, но нет явного стоп-лосса, что может привести к значительным потерям в экстремальных рыночных ситуациях. Решение: добавить динамический стоп-лосс, основанный на волатильности, или фиксированный процентный стоп.

-

Зависимость от одного типа сигналов: Стратегия полагается только на комбинацию ADX и стохастического осциллятора, не хватает многоаспектного анализа рынка. Решение: можно добавить объемные индикаторы или другие технические инструменты в качестве дополнительных условий подтверждения.

-

Риск контртрендовой торговли: Когда рынок находится в крайне сильном однонаправленном движении, разворотная торговля может нести риск "плавания против тренда". Решение: добавить определение направления тренда, совершая сделки только по тренду.

Направления оптимизации

Исходя из принципов стратегии и существующих рисков, можно рассмотреть следующие направления оптимизации:

-

Адаптивная система параметров: Сделать порог ADX и уровни перекупленности/перепроданности стохастического осциллятора адаптивными на основе исторической волатильности, чтобы стратегия могла динамически корректировать чувствительность в зависимости от состояния рынка. Это позволит поддерживать стабильную производительность в различных рыночных условиях без частой ручной настройки параметров.

-

Фильтр направления тренда: Добавить определение направления тренда (например, используя соотношение +DI и -DI), чтобы стратегия искала возможности только для длинных позиций в восходящем тренде и для коротких в нисходящем, избегая высокорискованной контртрендовой торговли.

-

Анализ множества таймфреймов: Ввести механизм подтверждения тренда на старшем таймфрейме, чтобы направление сделок совпадало с более крупным трендом, повышая процент успешных сделок.

-

Динамическая система стоп-лосса: Разработать динамический стоп-лосс на основе ATR или волатильности для защиты уже полученной прибыли и ограничения максимального убытка по одной сделке.

-

Подтверждение объемом: Добавить анализ объемов в качестве дополнительного условия для подтверждения сигнала, выполняя сделки только при поддержке объемов, что позволит избежать ложных сигналов в условиях низкой ликвидности.

-

Оптимизация входа: Рассмотреть стратегию поэтапного входа, распределяя капитал пропорционально после первоначального сигнала, увеличивая позицию по мере движения цены в благоприятном направлении, что снижает риск входа в одной точке.

-

Усиление машинным обучением: Внедрить простую модель машинного обучения для классификации и оценки исторических сигналов, выявляя паттерны с высокой вероятностью успеха, что повысит избирательность стратегии.

-

Фильтр торговых сессий: Добавить ограничения по времени торговли, избегая периодов с низкой ликвидностью или высокой волатильностью, уменьшая риски ненормальных движений.

Эти направления оптимизации направлены на повышение адаптивности, устойчивости и долгосрочной прибыльности стратегии, позволяя ей сохранять относительно стабильную производительность в различных рыночных условиях.

Заключение

Стратегия стохастического осциллятора с подтверждением тренда объединяет индекс силы тренда ADX и свойства перекупленности/перепроданности стохастического осциллятора, формируя целостную торговую систему, включающую как механизм подтверждения тренда, так и сигналы разворота цен на экстремумах. Главное преимущество стратегии заключается в эффективном отсеивании шумовых сигналов в условиях слабого тренда, выполняя сделки только при наличии явного тренда и используя стохастический осциллятор для выявления потенциальных точек разворота цен.

Стратегия реализует ручной расчет индикатора ADX, демонстрируя математические принципы, стоящие за техническими индикаторами, и обеспечивает высокую гибкость и адаптивность благодаря параметрической конструкции. Встроенная система оповещений упрощает автоматическую интеграцию с внешними торговыми платформами.

Несмотря на риски, такие как запаздывание в определении тренда, ложные сигналы стохастического осциллятора и отсутствие полноценного механизма стоп-лосса, эти риски могут быть эффективно управляемы с помощью предложенных направлений оптимизации, таких как адаптивные параметры, фильтр направления тренда, анализ множества таймфреймов и динамический стоп-лосс.

В целом, данная стратегия предлагает сбалансированную структуру, сочетающую следование за трендом и разворотную торговлю, что делает ее подходящей для применения на рынках с четко выраженной трендовой характеристикой. При разумной настройке параметров и улучшениях она обладает потенциалом стать устойчивой трендовой торговой системой.

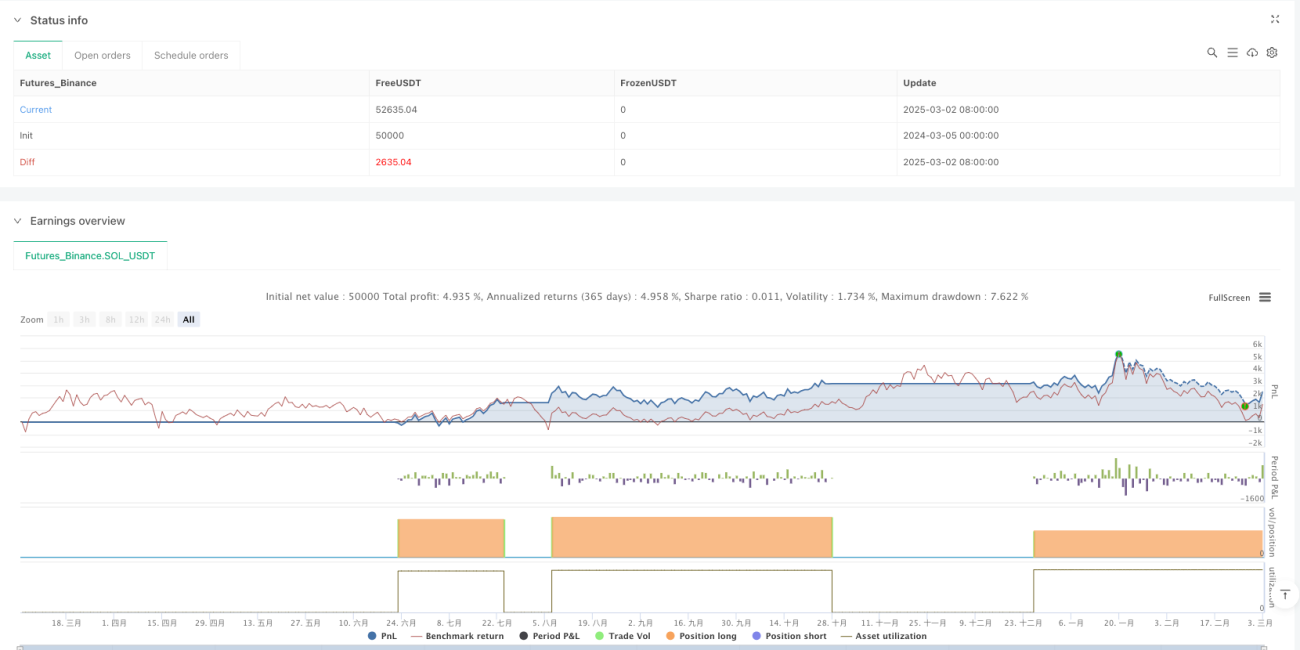

/*backtest

start: 2024-03-05 00:00:00

end: 2025-03-03 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("MY3 ADX+Stokastik", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// ADX Parametreleri- 1