Обзор

Торговая система разворота тренда на основе внутриценовой силы (IBS) представляет собой дневную стратегию, основанную на индикаторе внутренней ценовой силы (IBS). Основная идея стратегии заключается в выявлении потенциальных точек разворота рынка путем анализа относительного положения цены закрытия предыдущей свечи в диапазоне ее максимума и минимума, что позволяет определить состояние перекупленности или перепроданности рынка. Данная стратегия особенно хорошо подходит для торговли акциями и американскими индексами, а параметры по умолчанию оптимизированы для основных индексов, таких как SPY/SPX и NDQ/QQQ. Комбинируя индикатор IBS с экспоненциальной скользящей средней (EMA) в качестве фильтра тренда, стратегия позволяет улавливать торговые возможности, возникающие при краткосрочных колебаниях цены, следуя при этом долгосрочному тренду.

Принцип стратегии

Основой стратегии является расчет и применение индикатора внутренней ценовой силы (IBS). IBS рассчитывается по формуле:

IBS = (Цена закрытия предыдущего дня - Минимум предыдущего дня) / (Максимум предыдущего дня - Минимум предыдущего дня)

Значение IBS всегда колеблется в диапазоне от 0 до 1:

- Значение IBS ниже 0,2 обычно интерпретируется как состояние перепроданности, указывающее на возможный рост рынка.

- Значение IBS выше 0,9 указывает на состояние перекупленности, что означает возможную коррекцию рынка.

Правила входа и выхода по стратегии:

-

Условия для входа в длинную позицию:

- Условие 1: IBS ниже установленного пользователем порога входа (по умолчанию 0,09).

- Условие 2: Текущая цена находится выше N-периодной экспоненциальной скользящей средней (EMA) (период по умолчанию – 220).

- Примечание: пользователь может отключить условие EMA, установив период EMA равным 0.

-

Условия для выхода из длинной позиции:

- Закрытие позиции при превышении IBS порога выхода, установленного пользователем (по умолчанию 0,985).

- Или закрытие позиции по достижении максимального срока удержания сделки (по умолчанию 14 дней).

Кроме того, стратегия вводит параметр «Минимальное процентное расстояние от последнего входа», который гарантирует, что новая позиция открывается только после достаточного отката цены, что позволяет снизить риски просадки и оптимизировать управление капиталом.

Преимущества стратегии

-

Точный выбор момента входа в рынок: Использование индикатора IBS позволяет точно определять состояния перекупленности и перепроданности, обеспечивая объективное математическое обоснование для входа и выхода и снижая влияние субъективной оценки.

-

Фильтр тренда: Использование EMA в качестве фильтра тренда гарантирует, что направление торговли соответствует основному тренду, эффективно избегая контртрендовых сделок. Стратегия позволяет настраивать период EMA в соответствии с особенностями рынка или полностью отказаться от этого условия.

-

Гибкое управление позицией: Стратегия поддерживает пирамидальное наращивание позиции (до 2 раз) и вводит параметр «Минимальное процентное расстояние от последнего входа», что позволяет более интеллектуально разбивать позиции на части, снижая среднюю стоимость входа при откате цены.

-

Автоматический контроль рисков: Стратегия устанавливает максимальный срок удержания позиции. Даже если рынок не подает стандартного сигнала на выход, позиция будет автоматически закрыта по истечении заданного максимального периода, что эффективно ограничивает время риска по каждой отдельной сделке.

-

Оптимизация параметров: Параметры по умолчанию оптимизированы для основных рыночных индексов, таких как SPY и QQQ/NDQ. Пользователи могут напрямую применять рекомендуемые настройки:

- Рекомендуемые настройки для QQQ: порог входа 0,09, порог выхода 0,985, период EMA 220, минимальное расстояние от входа 0%, максимальный срок удержания 14 дней.

- Рекомендуемые настройки для SPY: порог входа 0,11, порог выхода 0,995, период EMA 200, минимальное расстояние от входа 0%, максимальный срок удержания 12 дней.

-

Полный набор торговых режимов: Поддерживаются режимы «только длинные», «только короткие» или двусторонняя торговля, что позволяет адаптироваться к различным рыночным условиям и стилям торговли.

Риски стратегии

-

Чувствительность к параметрам: Пороги входа и выхода IBS значительно влияют на производительность стратегии. Неправильная настройка параметров может привести к чрезмерной торговле или пропуску важных торговых возможностей. Перед применением на реальном счете рекомендуется провести тщательное тестирование на исторических данных и оптимизацию параметров для конкретного торгового инструмента.

-

Риск на боковом рынке: На рынке без явного тренда сигналы IBS могут появляться часто, что приведет к избыточной торговле и увеличению ненужных торговых издержек. Решением может быть добавление дополнительных фильтров, например, требование подтверждения нескольких последовательных сигналов IBS или использование других индикаторов (например, ATR) для оценки волатильности рынка.

-

Запаздывание при резких изменениях тренда: Когда рынок быстро меняет направление, индикатор IBS, основанный на данных предыдущего дня, может реагировать с запаздыванием, что приводит к неоптимальным точкам входа или выхода. В периоды высокой волатильности рекомендуется соответствующим образом корректировать пороги IBS или сокращать максимальный срок удержания позиции.

-

Риск управления капиталом: По умолчанию для торговли используется 50% средств счета, что при многократном наращивании позиции может привести к чрезмерному риску. Пользователям рекомендуется настраивать размер позиции и параметры добавления в соответствии с собственной толерантностью к риску.

-

Технические ограничения реализации: Стратегия выполняет сделки по ценам закрытия, что на практике может привести к проскальзыванию и разнице в ценах. Чтобы снизить этот риск, можно рассмотреть размещение ордеров за определенное время до закрытия рынка или использование лимитных ордеров вместо рыночных.

Направления оптимизации стратегии

-

Динамическая настройка порогов: В настоящее время стратегия использует фиксированные пороги входа и выхода IBS. Можно рассмотреть возможность динамической корректировки этих порогов на основе волатильности рынка. Например, в периоды высокой волатильности можно повысить порог входа и снизить порог выхода, чтобы уменьшить количество ложных сигналов; в периоды низкой волатильности можно использовать более агрессивные настройки. Реализовать это можно, привязав пороги IBS к ATR (средний истинный диапазон) или исторической волатильности.

-

Подтверждение на нескольких таймфреймах: Введение анализа на нескольких временных интервалах, требующего одновременного подтверждения сигналов IBS на краткосрочном и среднесрочном таймфреймах. Например, помимо дневного сигнала IBS, можно рассчитывать значения IBS на недельном или 4-часовом графике, и входить только тогда, когда несколько таймфреймов указывают на перекупленность или перепроданность. Это значительно повысит качество сигналов.

-

Умный стоп-лосс: В настоящее время стратегия полагается только на сигнал выхода IBS и максимальный срок удержания для контроля риска. Можно ввести более интеллектуальные механизмы стоп-лосса, такие как динамический стоп-лосс на основе ATR, трейлинг-стоп или стоп-лосс на основе уровней поддержки/сопротивления, чтобы лучше защитить прибыль и контролировать риск по отдельной сделке.

-

Адаптация к состоянию рынка: Введение механизма определения состояния рынка, использующего различные наборы параметров в разных рыночных условиях (трендовый рынок, боковой рынок). Для идентификации состояния рынка можно использовать ADX (средний направленный индекс) или другие индикаторы силы тренда, ослабляя условия IBS при сильном тренде и ужесточая их на боковом рынке.

-

Оптимизация с помощью машинного обучения: Использование методов машинного обучения для оптимизации и фильтрации сигналов IBS. Обучив модель распознавать, какие сигналы IBS с большей вероятностью приведут к прибыльным сделкам, и автоматически настраивая параметры в зависимости от характеристик рынка, можно добиться адаптивной производительности стратегии. Этот подход может значительно повысить стабильность и адаптивность стратегии, особенно при работе с различными рыночными условиями и торговыми инструментами.

Заключение

Торговая система разворота тренда на основе внутриценовой силы (IBS) представляет собой дневную стратегию, сочетающую индикатор внутренней ценовой силы (IBS) и экспоненциальную скользящую среднюю (EMA). Стратегия оптимизирует торговые решения, выявляя потенциальные точки разворота рынка и следуя долгосрочному тренду, что делает ее особенно подходящей для торговли акциями и американскими индексами. Ключевыми преимуществами являются объективная математическая модель, гибкое управление позицией и встроенные механизмы контроля рисков.

Параметры стратегии были оптимизированы для основных рыночных индексов, таких как SPY/SPX и NDQ/QQQ, так что пользователи могут напрямую применять рекомендуемые настройки для торговли. Однако любая торговая стратегия сопряжена с рисками, включая чувствительность к параметрам, риски на боковом рынке и запаздывание при резких изменениях тренда.

Будущие направления оптимизации включают динамическую настройку порогов, подтверждение на нескольких таймфреймах, умные механизмы стоп-лосса, адаптацию к состоянию рынка и оптимизацию с помощью машинного обучения. Эти улучшения могут еще больше повысить адаптивность и устойчивость стратегии, позволяя ей стабильно работать в различных рыночных условиях.

Как количественная торговая стратегия, система разворота тренда на основе внутриценовой силы предлагает трейдерам объективный, основанный на правилах метод торговли, снижающий влияние эмоциональных факторов на принятие решений и способствующий достижению более последовательных и предсказуемых результатов.

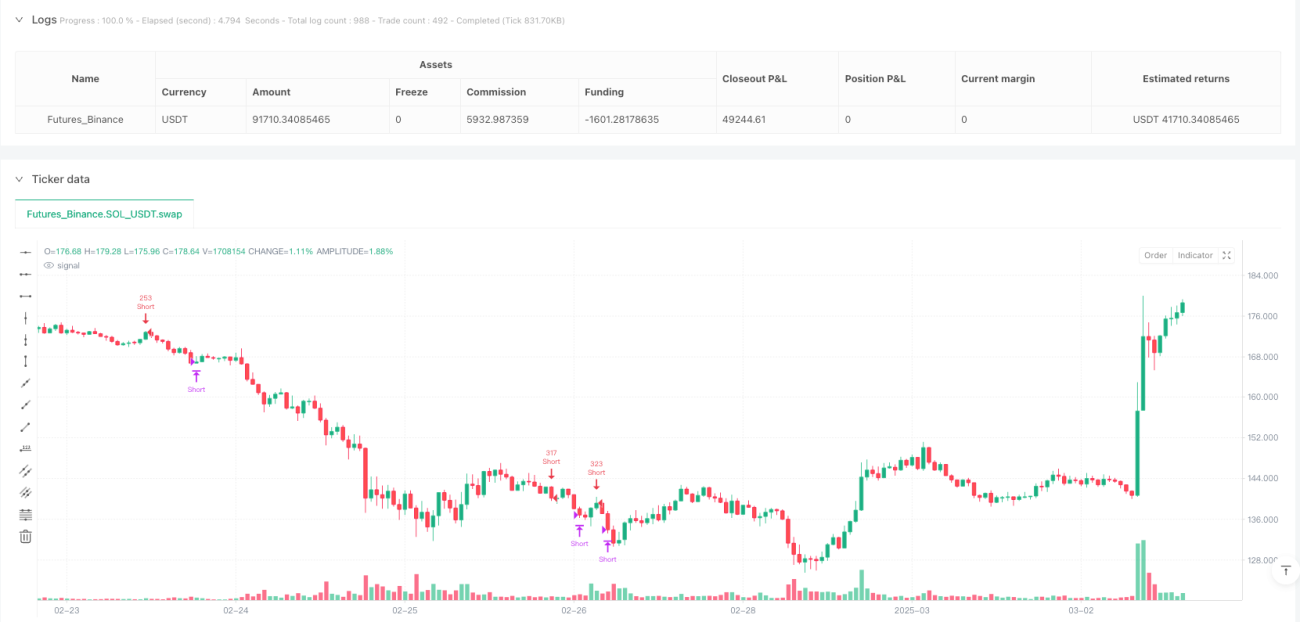

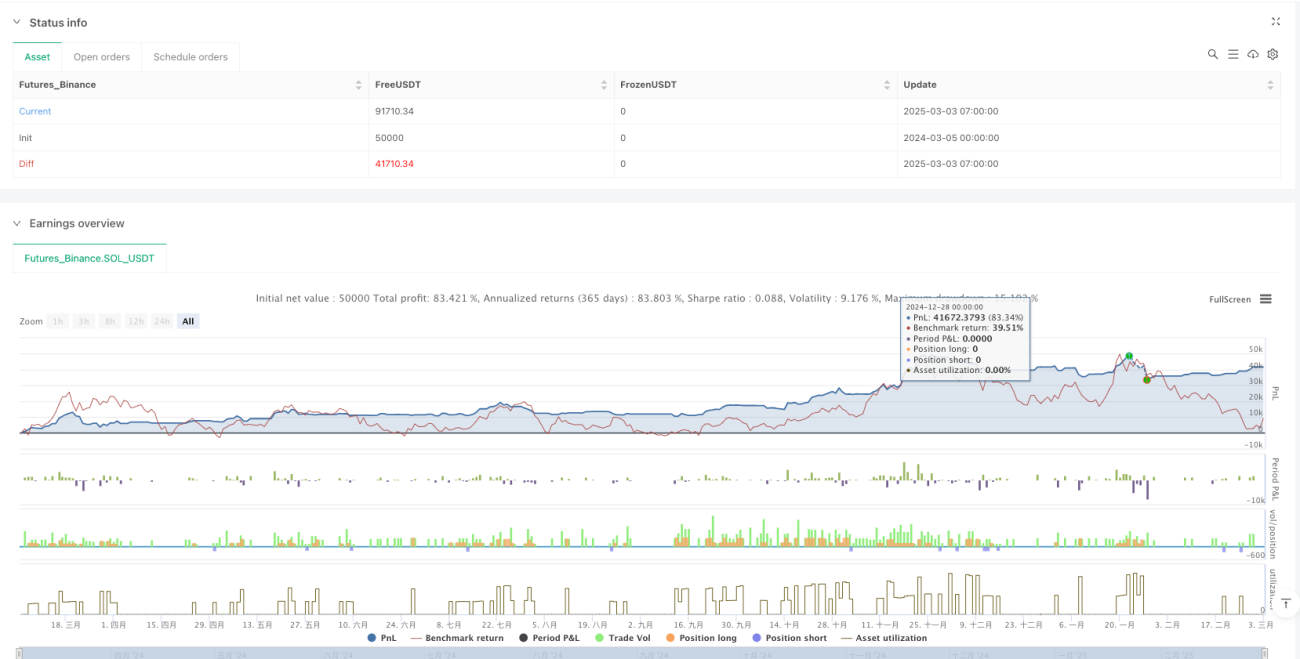

/*backtest

start: 2024-03-05 00:00:00

end: 2025-03-03 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//Implementation by AlgoTradeKit

//v.0.5

//The IBS Trading Strategy is a daily bars long-only trading system, based on the concept of Internal Bar Strength (IBS).

//The strategy aims to identify potential reversals by monitoring how the previous bar’s close positions itself within its high-low range. - 1