Обзор стратегии

Данная стратегия представляет собой торговую систему, основанную на мультипериодных скользящих средних, идентификации тренда и анализе объёма. Основная идея заключается в выявлении зоны консолидации краткосрочных и среднесрочных скользящих средних, подтверждении направления тренда с помощью долгосрочной скользящей средней и входе в сделку при откате цены после пробоя этой зоны. Управление рисками осуществляется с помощью динамического стоп-лосса на основе ATR и трейлинг-стопа. Стратегия оптимизирует традиционную систему скользящих средних, добавляя фильтр объёма, фильтр тренда и точные условия входа при откате, что делает сигналы более надёжными.

Принцип работы стратегии

Основной принцип стратегии основан на следующих ключевых компонентах:

-

Идентификация зоны консолидации скользящих средних: Стратегия использует 20-дневную (краткосрочную) и 60-дневную (среднесрочную) скользящие средние для формирования зоны консолидации. Эта зона обычно представляет собой зону консенсусной стоимости участников рынка и оказывает поддержку или сопротивление.

-

Подтверждение направления тренда: Общий тренд определяется сравнением положения 60-дневной (среднесрочной) и 120-дневной (долгосрочной) скользящих средних. Когда среднесрочная скользящая средняя находится выше долгосрочной, тренд считается восходящим; в противном случае — нисходящим.

-

Вход при откате после пробоя: Уникальность стратегии заключается в том, что вход осуществляется не в точке пробоя, а после того, как цена откатится обратно к зоне консолидации. Такой подход позволяет снизить риск ложных пробоев.

-

Подтверждение объёмом: Для входа в сделку требуется, чтобы объём торгов превышал 20-дневное среднее значение в 1,5 раза, что гарантирует достаточную активность рынка для поддержки ценового движения.

-

Управление рисками: Стратегия использует динамический стоп-лосс на основе ATR и трейлинг-стоп, что позволяет уровням стоп-лосса и тейк-профита автоматически адаптироваться к волатильности рынка и различным рыночным условиям.

С точки зрения реализации кода, условие для входа в лонг: в предыдущий день цена пробила верхнюю границу зоны консолидации (максимум из smaShort и smaMid); в текущий день цена откатилась, но всё ещё находится в зоне консолидации (не ниже нижней границы); при этом среднесрочный тренд восходящий (smaMid > smaLong) и выполнено условие по объёму. Условия для шорта противоположны.

Преимущества стратегии

На основе глубокого анализа реализации стратегии можно выделить следующие преимущества:

-

Многоуровневая система подтверждения: Стратегия учитывает скользящие средние на коротком, среднем и долгом временных горизонтах, а также ценовое действие и объём, формируя многоуровневую систему подтверждения сигналов, что значительно снижает вероятность ошибок.

-

Снижение риска за счёт входа при откате: В отличие от традиционных стратегий пробоя, где вход осуществляется непосредственно в точке пробоя, данная стратегия за счёт ожидания отката позволяет получить более выгодную цену входа, снижая торговые затраты и риск.

-

Повышение процентного соотношения выигрышных сделок за счёт фильтра тренда: Определение основного тренда через соотношение среднесрочных и долгосрочных скользящих средних позволяет торговать только при чётком направлении тренда, избегая убытков в боковом рынке.

-

Динамическое управление рисками: Стоп-лосс и трейлинг-стоп на основе ATR автоматически корректируют уровни защиты в зависимости от волатильности рынка, обеспечивая защиту прибыли при достаточном пространстве для ценовых движений.

-

Повышение надёжности за счёт подтверждения объёмом: Требование превышения объёма в 1,5 раза от среднего гарантирует, что сделки совершаются в периоды высокой рыночной активности, снижая количество ложных сигналов в условиях низкой ликвидности.

-

Высокая настраиваемость параметров: Стратегия предлагает множество регулируемых параметров, таких как периоды скользящих средних, множители ATR, пороги объёма и т.д., что позволяет трейдерам гибко адаптироваться к различным рыночным условиям и стилям торговли.

Риски стратегии

Несмотря на всестороннюю проработку стратегии, существуют следующие потенциальные риски:

-

Запаздывание скользящих средних: Скользящие средние по своей природе являются запаздывающими индикаторами. В условиях высокой волатильности они могут не успевать отражать изменения цены, что приводит к задержке сигналов входа или выхода. Решение — сокращение периодов скользящих средних на высоковолатильных рынках или использование опережающих индикаторов.

-

Частые ложные пробои: В боковом рынке цена может многократно пробивать зону консолидации и возвращаться обратно, что приводит к частым сделкам и накоплению убытков. Рекомендуется добавить дополнительные фильтры, например, требование определённого процента пробоя или анализ уровней поддержки/сопротивления.

-

Риск неправильной настройки стоп-лосса: Фиксированные множители ATR могут быть слишком жёсткими или слишком мягкими в разных рыночных условиях. Необходимо корректировать параметры ATR в зависимости от волатильности конкретного инструмента и результатов исторического тестирования.

-

Чрезмерная зависимость от объёма: Данные об объёме на некоторых рынках могут быть недостаточно прозрачными или точными. Чрезмерная опора на объём может привести к пропуску валидных сигналов. Возможно сделать условие по объёму опциональным или дополнить анализом ценового действия.

-

Переоптимизация параметров: Многопараметрические системы подвержены риску переоптимизации, когда стратегия показывает отличные результаты на исторических данных, но проваливается в реальной торговле. Рекомендуется использовать тестирование на скользящем окне (Walk-Forward Analysis) для проверки стабильности на разных временных отрезках.

Направления оптимизации стратегии

На основе анализа кода стратегия может быть оптимизирована в следующих направлениях:

-

Добавление фильтра по старшему таймфрейму: Рассмотреть возможность подтверждения тренда с помощью ещё более крупного временного горизонта, чтобы направление сделки совпадало с более долгосрочным трендом. Причина: тренды старшего таймфрейма обычно обладают большей устойчивостью и надёжностью.

-

Внедрение механизма адаптации к волатильности: Автоматическая корректировка периодов скользящих средних и множителей ATR в зависимости от текущей волатильности рынка. В периоды высокой волатильности следует увеличивать периоды скользящих средних, снижая частоту сигналов; в периоды низкой волатильности — уменьшать периоды, повышая чувствительность.

-

Добавление сезонных и временных фильтров: Некоторые рынки имеют ярко выраженные сезонные особенности или внутридневные эффекты. Можно добавить временные фильтры, исключающие периоды, которые исторически показывали плохие результаты.

-

Оптимизация логики подтверждения отката: Текущая логика подтверждения отката основана только на нахождении цены внутри зоны консолидации. Возможно добавить более точные требования к глубине отката, например, достижение определённого процентного уровня зоны (38,2%, 50%) или подтверждение окончания отката по свечным паттернам.

-

Добавление модуля управления капиталом: Текущая стратегия использует фиксированный объём позиции. Можно перейти на динамическое управление размером позиции на основе размера счёта и риска, например, фиксированный процент риска или формула Келли, для оптимизации кривой капитала и контроля максимальной просадки.

-

Идентификация рыночной среды: Добавить классификацию рыночной среды (трендовый/боковой рынок) и использовать разные параметры или даже разные стратегии в разных условиях. Это позволит избежать частых сделок в неподходящей среде.

Заключение

«Торговая система с откатом после пробоя по мультискользящим средним и динамическим стоп-лоссом ATR» представляет собой количественную торговую стратегию, объединяющую несколько зрелых концепций технического анализа. Она идентифицирует зону стоимости с помощью консолидации скользящих средних, определяет направление тренда через их соотношение, а также использует ценовое действие (пробой-откат) и подтверждение объёмом, формируя относительно завершённую торговую систему. Преимущества стратегии заключаются в многоуровневой системе подтверждения сигналов и гибком управлении рисками. Она подходит для следования за среднесрочными и долгосрочными трендами.

На практике необходимо учитывать запаздывание скользящих средних и риск переоптимизации параметров. Добавление адаптивных механизмов, идентификации рыночной среды и более точной логики подтверждения отката может значительно улучшить стратегию. Кроме того, интеграция более совершенной системы управления капиталом повысит стабильность и долгосрочную прибыльность.

В целом, это хорошо продуманная и логически обоснованная торговая система, реализующая основную концепцию «следование за трендом + динамическое управление рисками». Она подходит трейдерам с определённым опытом для применения на рынках с чётко выраженным трендом.

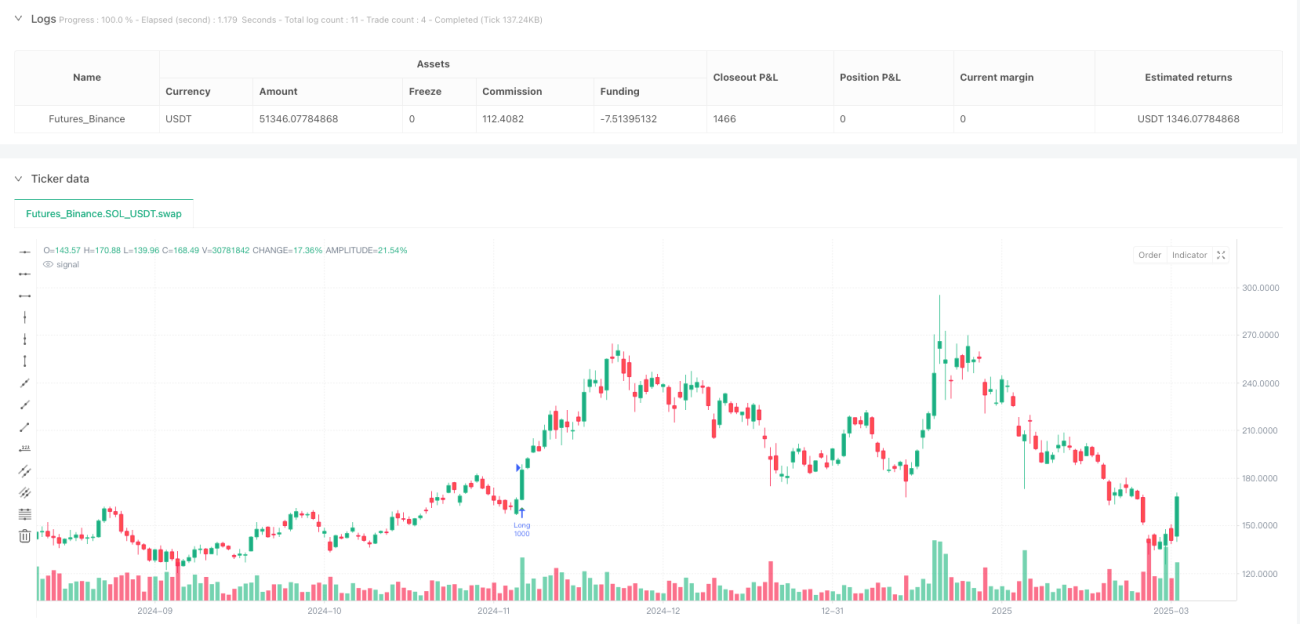

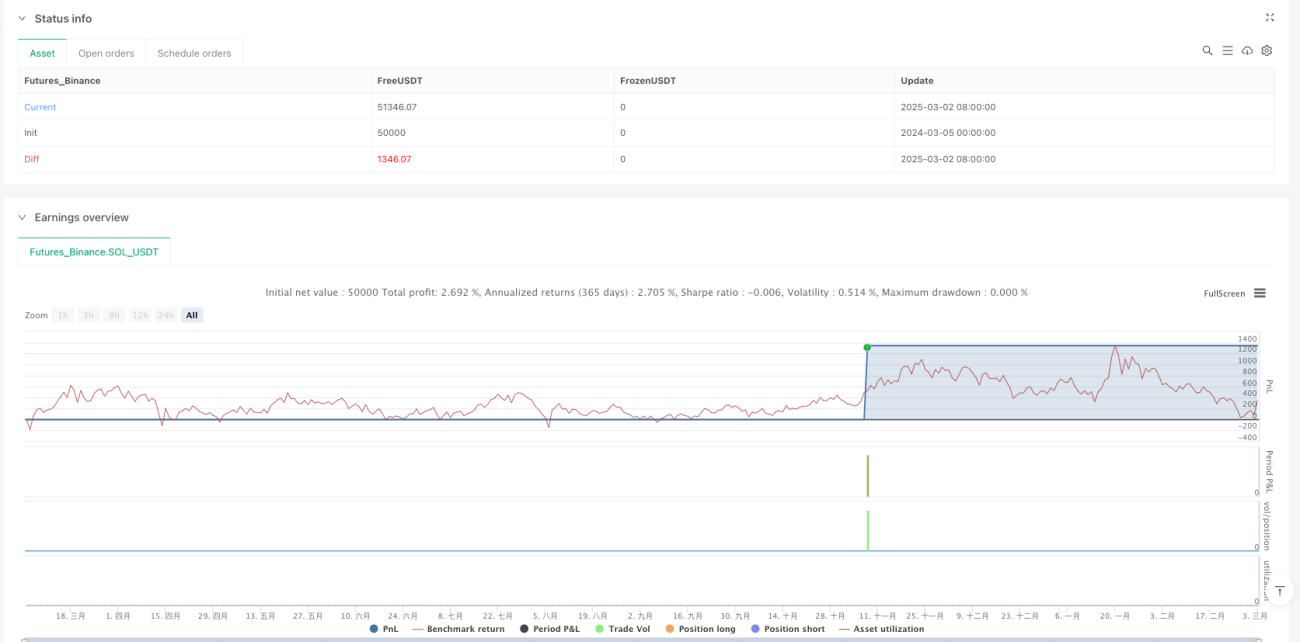

/*backtest

start: 2024-03-05 00:00:00

end: 2025-03-03 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("均线密集区交易系统(优化版2)", shorttitle="MA_Zone_Opt2", overlay=true, initial_capital=10000, default_qty_type=strategy.fixed, default_qty_value=1000, commission_value=0.1)

// === 输入参数 ===- 1