Метод динамической торговли волатильностью: фьючерсная количественная стратегия с вложенными техническими индикаторами на множественных временных масштабах и мониторингом экстремальных рыночных услови...

Обзор

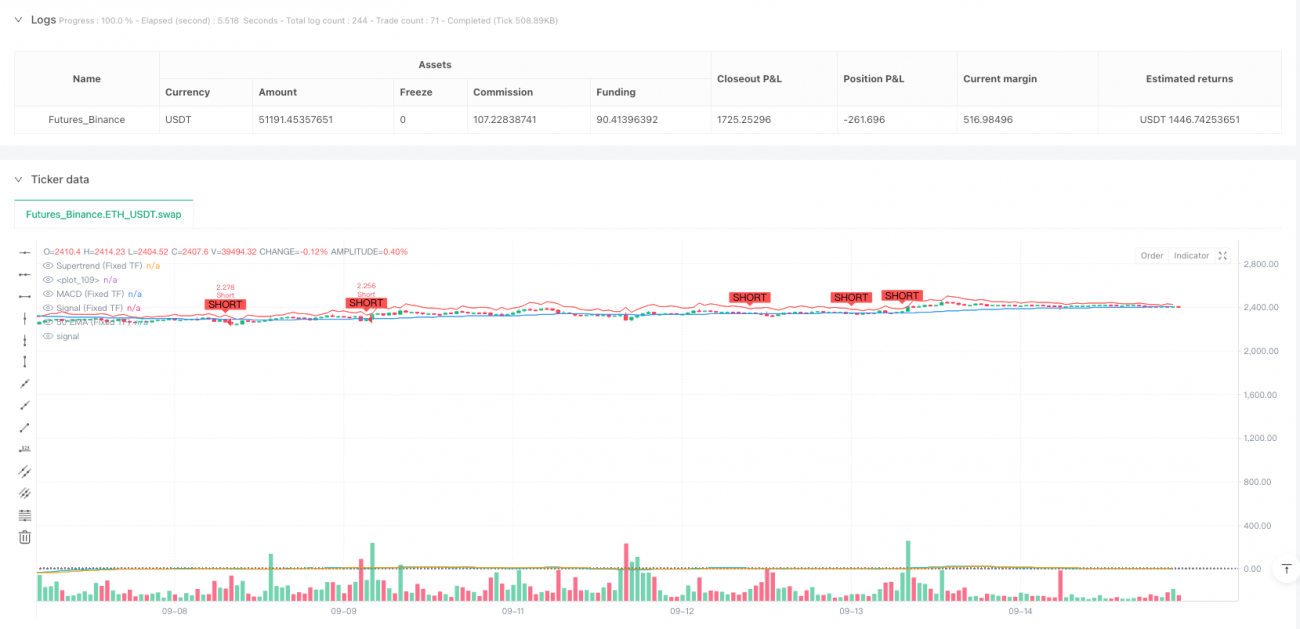

Метод динамической волатильности — это количественная стратегия фьючерсной торговли, специально разработанная для рынков с высокой волатильностью, особенно для таких волатильных активов, как криптовалюты. Стратегия умело сочетает несколько технических индикаторов, генерируя последовательные торговые сигналы в фиксированном временном интервале, одновременно оснащаясь динамической системой управления рисками. Суть стратегии заключается в расчете всех ключевых показателей (включая EMA, MACD, RSI, ATR и кастомный Supertrend) на фиксированном временном интервале (по умолчанию 15 минут), что обеспечивает согласованность генерации сигналов независимо от разрешения графика. Кроме того, стратегия оснащена механизмом мониторинга экстремальных рыночных ситуаций, который автоматически закрывает позиции при резких колебаниях рынка для снижения рисков.

Принцип стратегии

Метод динамической волатильности основан на синергии множества технических индикаторов, рассчитываемых на фиксированном временном интервале с помощью функции request.security() TradingView. Его основная логика выглядит следующим образом:

-

Расчет на фиксированном временном интервале: Все индикаторы рассчитываются на выбранном фиксированном временном интервале (по умолчанию 15 минут), что гарантирует, что торговые сигналы не зависят от разрешения просматриваемого графика.

-

Многоиндикаторная система:

- 50-периодная EMA в качестве фильтра тренда

- Кроссовер MACD как индикатор импульса

- RSI для мониторинга условий перекупленности/перепроданности

- ATR для динамической установки уровней тейк-профита и трейлинг-стопа

- Кастомный Supertrend как дополнительное подтверждение тренда

-

Условия входа:

- Лонг: цена закрытия выше EMA, «золотой крест» MACD, Supertrend направлен вверх, RSI не достиг перекупленности

- Шорт: цена закрытия ниже EMA, «мертвый крест» MACD, Supertrend направлен вниз, RSI не достиг перепроданности

-

Механизм выхода:

- Уровни тейк-профита на основе ATR

- Трейлинг-стоп на основе ATR, защищающий прибыль и позволяющий прибыльным сделкам развиваться

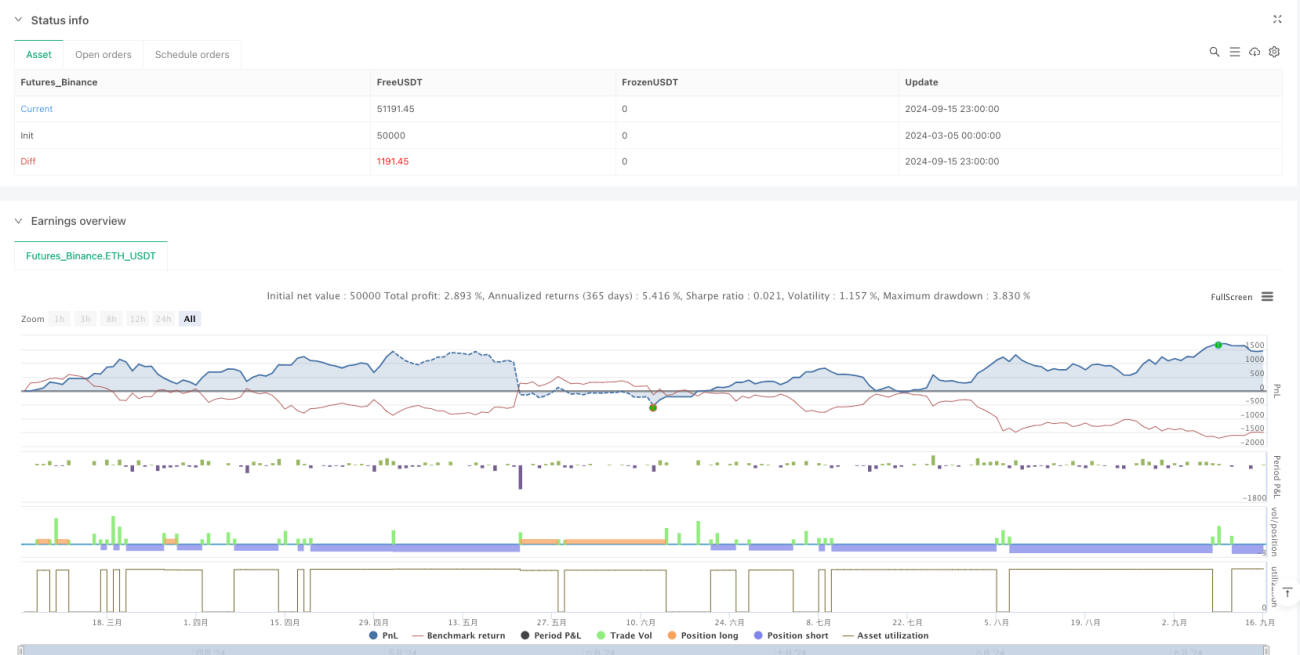

- Мониторинг экстремальных ситуаций: принудительное закрытие позиции, когда колебания цены превышают заданный пользователем порог (по умолчанию 2%)

-

Управление рисками: Стратегия ограничивает одновременное удержание позиции только в одном направлении, обеспечивая последовательность и простоту управления капиталом.

Преимущества стратегии

Метод динамической волатильности обладает следующими заметными преимуществами:

-

Последовательная генерация сигналов: Благодаря расчету всех индикаторов на фиксированном временном интервале обеспечивается стабильность и согласованность торговых сигналов, исключая путаницу при переключении между различными таймфреймами.

-

Многоуровневый механизм подтверждения: Комбинация нескольких технических индикаторов (EMA, MACD, RSI, Supertrend) для формирования сигнала входа значительно снижает риск ложных сигналов и повышает их качество.

-

Динамическое управление рисками: Тейк-профит и трейлинг-стоп на основе ATR автоматически корректируются в зависимости от рыночной волатильности, защищая капитал и одновременно позволяя прибыли расти. Этот динамический подход особенно подходит для высоковолатильных рынков.

-

Защита от экстремальных ситуаций: Мониторинг значительных ценовых движений (ралли или обвалов) позволяет автоматически закрывать позиции в экстремальных рыночных условиях, эффективно смягчая потенциальные убытки. Это важный защитный механизм, часто упускаемый из виду в традиционных стратегиях.

-

Высокая адаптивность: Стратегия может использоваться на различных временных интервалах (1 минута, 5 минут, 15 минут и т.д.), сохраняя при этом согласованность генерации сигналов, что дает трейдеру большую гибкость.

Риски стратегии

Несмотря на множественные преимущества, метод динамической волатильности имеет следующие потенциальные риски:

-

Риск чрезмерной торговли: Многоиндикаторная система может генерировать слишком много сигналов в определенных рыночных условиях, что приводит к частым сделкам и увеличению торговых издержек. Решение: можно добавить дополнительные фильтры или увеличить время подтверждения сигнала.

-

Чувствительность к рыночному шуму: Особенно на младших таймфреймах стратегия может быть чувствительна к рыночному шуму, что вызывает необязательные сделки. Решение: можно настроить параметры индикаторов для уменьшения влияния шума, например, увеличить длину EMA или настроить границы RSI.

-

Зависимость от оптимизации параметров: Эффективность стратегии сильно зависит от оптимизации множества параметров (длина EMA, параметры MACD, множитель ATR и т.д.). Разные рыночные условия могут требовать разных настроек. Решение: регулярное бэктестирование и корректировка параметров, или рассмотрение возможности внедрения адаптивной системы параметров.

-

Задержка реакции на экстремальную волатильность: Хотя существует мониторинг экстремальных ситуаций, в случае мгновенных экстремальных колебаний реакция стратегии может быть с задержкой, что приводит к неоптимальной цене закрытия. Решение: рассмотреть возможность добавления более чувствительного триггерного механизма на основе скорости изменения цены.

-

Ограниченность использования одного таймфрейма: Хотя стратегия рассчитывает индикаторы на фиксированном интервале для согласованности, это может привести к игнорированию важной рыночной информации с более старших или младших таймфреймов. Решение: рассмотреть возможность добавления компонента мультитаймфреймового анализа.

Направления оптимизации стратегии

На основе углубленного анализа стратегии можно предложить несколько возможных направлений оптимизации:

-

Система мультитаймфреймовой синергии: Помимо текущего фиксированного временного интервала, добавить фильтр тренда на более высоком таймфрейме (например, 60 минут или 4 часа), чтобы направление торговли соответствовало более крупному тренду. Причина в том, что более старшие таймфреймы обычно показывают более стабильные рыночные тренды, снижая вероятность контртрендовых сделок.

-

Динамическая настройка параметров: Реализовать механизм автоматической корректировки параметров стратегии на основе рыночной волатильности или других рыночных индикаторов. Такая оптимизация позволит стратегии лучше адаптироваться к изменяющимся рыночным условиям без ручного вмешательства.

-

Продвинутое управление стоп-лоссами: Помимо текущего ATR, внедрить многоуровневый трейлинг-стоп или интеллектуальную систему стоп-лоссов на основе уровней поддержки/сопротивления. Это позволит более точно управлять рисками, защищая прибыль и одновременно позволяя сделкам полностью развиваться.

-

Интеграция анализа настроений: Рассмотреть возможность добавления индикаторов рыночных настроений (таких как анализ объемов, распознавание паттернов ценовых движений) для получения дополнительного измерения при принятии решений о входе и выходе. Рыночные настроения часто являются опережающими индикаторами ценовых движений, что может повысить своевременность генерации сигналов.

-

Оптимизация с помощью машинного обучения: Использование алгоритмов машинного обучения для оптимизации выбора параметров и фильтрации сигналов, обучение модели на большом объеме исторических данных для повышения эффективности стратегии. Машинное обучение может выявлять сложные рыночные паттерны, которые трудно уловить традиционным техническим анализом.

-

Усиление управления капиталом: Внедрение более сложных систем управления рисками, таких как динамическое изменение размера позиции на основе контроля просадок или оптимизация по критерию Келли на основе процента выигрышей. Научное управление капиталом имеет решающее значение для долгосрочной прибыльности стратегии.

Заключение

Метод динамической волатильности — это продвинутая фьючерсная торговая стратегия, комплексно использующая технический анализ и динамическое управление рисками, особенно подходящая для высоковолатильных рынков. Благодаря расчету нескольких технических индикаторов (EMA, MACD, RSI, Supertrend) на фиксированном временном интервале, эта стратегия способна генерировать согласованные и надежные торговые сигналы. Ее динамическая система тейк-профита и стоп-лосса, а также механизм мониторинга экстремальных ситуаций обеспечивают многоуровневую защиту капитала.

Хотя стратегия имеет потенциальные риски, такие как зависимость от параметров и чувствительность к рыночному шуму, эти риски могут быть эффективно смягчены благодаря предложенным направлениям оптимизации, таким как мультитаймфреймовый анализ, динамическая настройка параметров и продвинутое управление стоп-лоссами. Дальнейшая интеграция машинного обучения и анализа рыночных настроений может еще больше повысить адаптивность и прибыльность стратегии.

Для трейдеров, ищущих систематизированный подход к торговле, особенно тех, кто фокусируется на волатильных рынках, метод динамической волатильности предлагает комплексное решение, балансирующее технические индикаторы и управление рисками, с потенциалом стабильной работы в различных рыночных условиях.

- 1