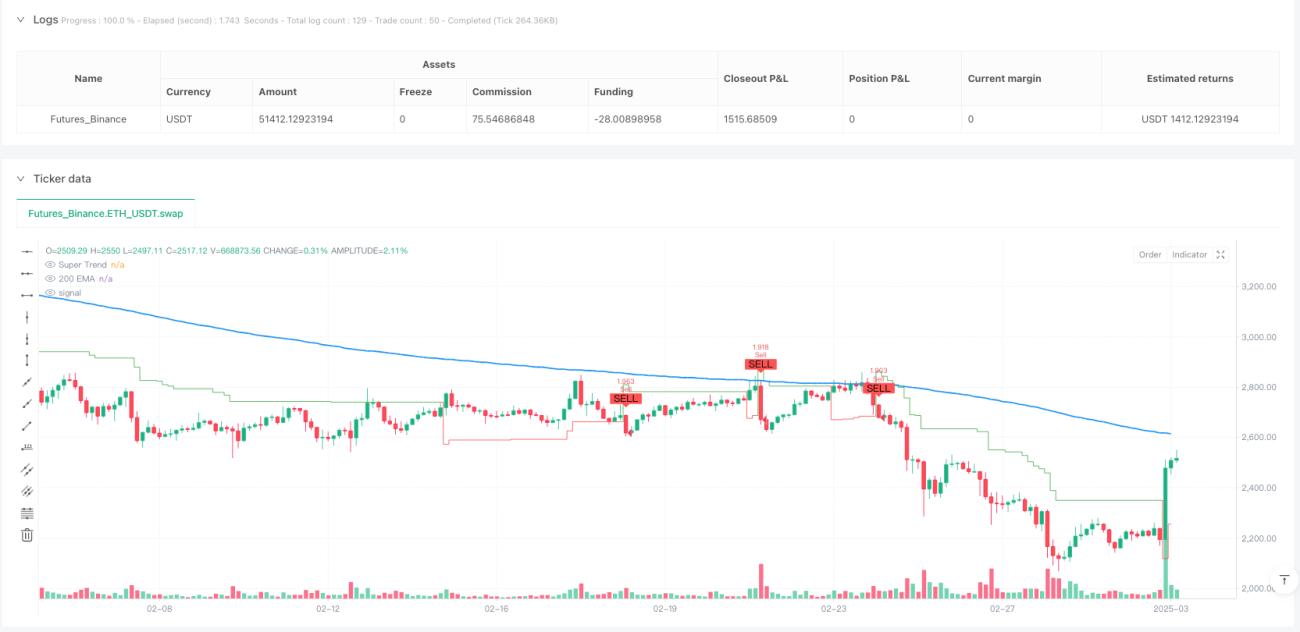

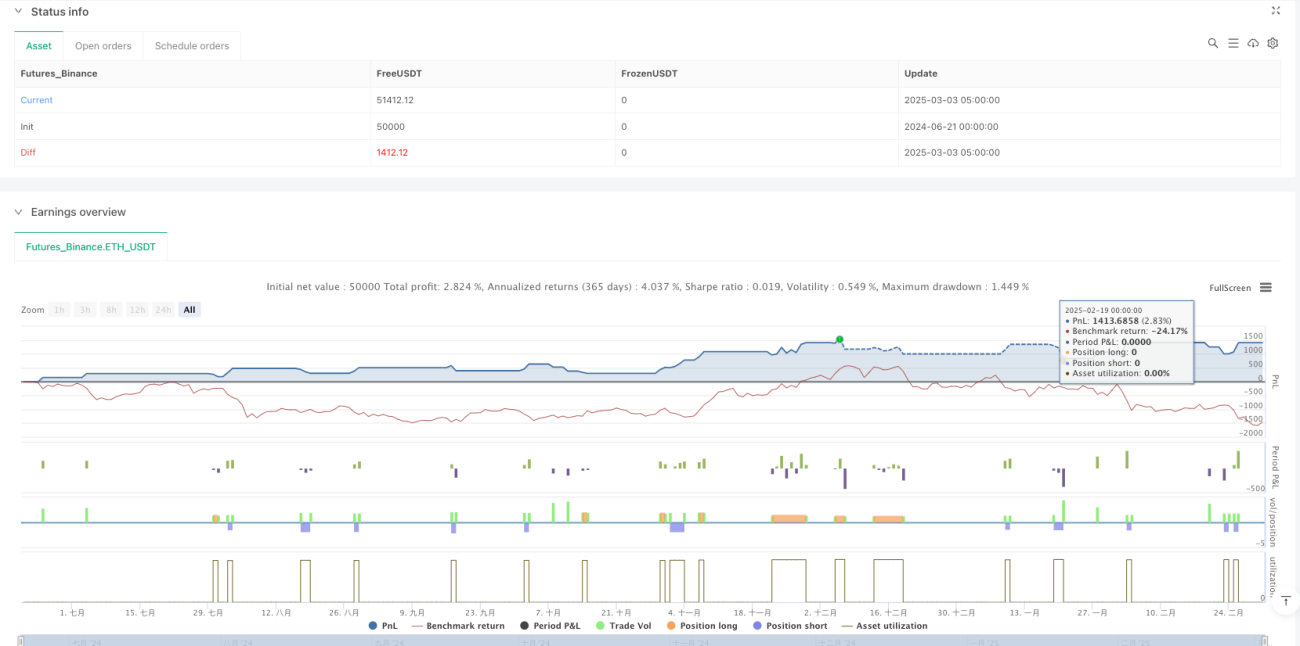

Обзор

Это стратегия количественной торговли, основанная на множественном подтверждении индикаторов. Ключевым индикатором является SuperTrend, который в сочетании с 200-дневной экспоненциальной скользящей средней (EMA) используется для подтверждения тренда, индекс относительной силы (RSI) — для подтверждения импульса, а средний истинный диапазон (ATR) — для динамической установки уровней стоп-лосса и тейк-профита. Стратегия использует многослойный фильтр для обеспечения надежности торговых сигналов и гибкую систему управления рисками для защиты капитала. Разработка стратегии следует принципам следования за трендом, а множественное согласование индикаторов повышает процент успешных сделок.

Принцип стратегии

Основной принцип стратегии заключается в многослойном согласованном подтверждении индикаторов, отсеивании низкокачественных сигналов и динамическом управлении рисками:

-

Идентификация сигнала SuperTrend:

- Индикатор SuperTrend (основанный на ATR трендовый индикатор) используется для выявления пробоев цены.

- Когда цена пробивает SuperTrend вверх, формируется основа для сигнала на покупку.

- Когда цена пробивает SuperTrend вниз, формируется основа для сигнала на продажу.

-

Механизм подтверждения тренда:

- 200-дневная EMA используется для подтверждения средне- и долгосрочного направления тренда.

- Условие покупки требует, чтобы цена находилась выше EMA, обеспечивая следование восходящему тренду.

- Условие продажи требует, чтобы цена находилась ниже EMA, обеспечивая следование нисходящему тренду.

-

Фильтрация по импульсу:

- Индикатор RSI проверяет рыночный импульс.

- Сигнал на покупку требует RSI > 50, подтверждая восходящий импульс.

- Сигнал на продажу требует RSI < 50, подтверждая нисходящий импульс.

- Возможность включения/отключения фильтрации по RSI.

-

Динамическое управление рисками:

- Стоп-лосс динамически устанавливается на основе ATR, адаптируясь к рыночной волатильности.

- Для покупок: стоп-лосс = текущая цена − (множитель ATR × значение ATR).

- Для продаж: стоп-лосс = текущая цена + (множитель ATR × значение ATR).

-

Контроль соотношения риск/прибыль:

- Цель по прибыли устанавливается через фиксированный множитель.

- Уровень тейк-профита автоматически рассчитывается на основе расстояния до стопа; по умолчанию соотношение риск/прибыль = 1:2.

Логика стратегии ясна: сделка выполняется только тогда, когда SuperTrend подает сигнал, и одновременно выполняются условия направления тренда (EMA) и рыночного импульса (RSI — опционально). После входа система автоматически устанавливает уровни стоп-лосса и тейк-профита в соответствии с текущей волатильностью, обеспечивая эффективное управление рисками.

Преимущества стратегии

-

Многослойная система фильтрации и подтверждения:

- Тройное подтверждение (SuperTrend, EMA и RSI) эффективно снижает количество ложных сигналов.

- Многослойная фильтрация гарантирует торговлю только в условиях высокой вероятности тренда.

- Значительно сокращает убыточные сделки в боковом рынке.

-

Адаптация к рыночной волатильности:

- Установка стоп-лосса на основе ATR автоматически подстраивается под различные рыночные условия.

- В периоды высокой волатильности расстояние до стопа автоматически расширяется, в периоды низкой — сужается.

- Избегает проблем фиксированного стоп-лосса (преждевременный выход или чрезмерный риск).

-

Комплексное управление рисками:

- Каждая сделка автоматически снабжается стоп-лоссом и тейк-профитом, не требует ручного контроля.

- Соотношение риск/прибыль (по умолчанию 1:2) обеспечивает благоприятное соотношение.

- Систематический контроль рисков снижает влияние эмоций.

-

Гибкая настройка параметров:

- Все ключевые параметры настраиваются под различные рынки и личные предпочтения по риску.

- Возможность включать/отключать фильтр RSI для регулировки строгости стратегии.

- Множители ATR и коэффициенты тейк-профита оптимизируются под конкретные рыночные условия.

-

Визуализация торговых сигналов:

- Стратегия предоставляет четкие графические индикаторы и метки торговых сигналов.

- Изменение цвета линии SuperTrend наглядно отображает состояние тренда.

- Сигналы покупки/продажи четко обозначаются стрелками для удобства бэктестинга.

-

Разумное управление капиталом:

- По умолчанию каждая сделка использует фиксированный процент от общего счета (10%), а не фиксированное количество контрактов.

- Размер позиции автоматически корректируется при изменении размера счета, реализуя эффект сложного процента.

- Избегает проблем управления капиталом, связанных с фиксированным лотом.

Риски стратегии

-

Запаздывание на поворотных точках тренда:

- SuperTrend и EMA — запаздывающие индикаторы, могут реагировать с опозданием на разворотах тренда.

- При резких разворотах рынка возможны значительные просадки.

- Смягчение: можно добавить краткосрочный индикатор импульса или детектор пробоя волатильности.

-

Низкая эффективность в боковом рынке:

- Стратегия основана на следовании за трендом; в боковом рынке без четкого тренда может часто входить и выходить.

- В боковике возможны серии убыточных сделок.

- Смягчение: добавить фильтр силы тренда или приостанавливать торговлю при распознавании бокового рынка.

-

Ограниченность фиксированного порога RSI:

- Фиксированный порог RSI (50) может не подходить для всех рыночных условий.

- В некоторых трендовых рынках RSI может длительно находиться в высоких или низких зонах.

- Смягчение: рассмотреть адаптивный порог RSI или скорость изменения RSI вместо абсолютного уровня.

-

Риски установки стоп-лосса:

- Хотя динамический стоп на основе ATR имеет преимущества, в условиях экстремальной волатильности он может быть слишком широким.

- События «черного лебедя» могут пробить уровень стоп-лосса.

- Смягчение: добавить максимальное ограничение стопа или механизм обнаружения аномальной волатильности.

-

Риск переоптимизации:

- Стратегия имеет множество настраиваемых параметров, существует риск переобучения на исторических данных.

- Оптимизированные комбинации параметров могут не работать на будущих рынках.

- Смягчение: использовать пошаговое прямое тестирование или сегментированную проверку устойчивости параметров.

-

Аспекты управления капиталом:

- Использование 10% счета по умолчанию в некоторых условиях может быть слишком рискованным.

- Серия убытков может значительно повлиять на капитал.

- Смягчение: корректировать размер позиции на основе результатов бэктестинга и личной толерантности к риску.

Направления оптимизации стратегии

-

Повышение адаптивности к рыночным условиям:

- Разработать функцию определения типа рынка (трендовый vs боковой).

- Динамически корректировать торговые параметры в зависимости от рыночных условий.

- Обоснование: повышение адаптивности стратегии к различным рыночным условиям, снижение ложных сигналов в боковике.

-

Внедрение динамической настройки параметров:

- Автоматически корректировать множитель SuperTrend в зависимости от волатильности.

- Увеличивать множитель на высоковолатильных рынках, уменьшать — на низковолатильных.

- Обоснование: избежать ограничений фиксированных параметров, улучшить реакцию стратегии на изменения рынка.

-

Оптимизация использования RSI:

- Заменить фиксированный порог RSI на динамический или пробой трендовой линии.

- Рассмотреть дивергенции RSI как вспомогательный индикатор.

- Обоснование: повысить эффективность RSI в разных рыночных условиях, увеличить устойчивость стратегии.

-

Совершенствование системы управления рисками:

- Добавить контроль максимальной просадки.

- Реализовать динамическое изменение размера позиции на основе волатильности.

- Внедрить комбинированную стратегию стоп-лосса (трейлинг-стоп + фиксированный стоп).

- Обоснование: многоуровневый контроль рисков лучше защищает капитал, повышает долгосрочную выживаемость.

-

Добавление временных фильтров:

- Ввести ограничения по времени торговли, избегая периодов низкой ликвидности.

- Рассмотреть анализ внутридневных паттернов волатильности.

- Обоснование: избегать сигналов в неблагоприятные торговые периоды, улучшить качество исполнения и уменьшить проскальзывание.

-

Улучшение оценки качества сигналов:

- Разработать систему оценки силы сигнала на основе комбинации нескольких индикаторов.

- Динамически корректировать размер позиции в зависимости от качества сигнала.

- Обоснование: различать высоко- и низкокачественные сигналы, повысить эффективность распределения капитала.

-

Рассмотреть интеграцию машинного обучения:

- Использовать методы машинного обучения для оптимизации комбинаций параметров.

- Исследовать возможность прогнозирования надежности сигналов с помощью нейросетей.

- Обоснование: современные алгоритмы способны выявлять рыночные закономерности, невидимые для традиционных технических индикаторов.

Заключение

Стратегия множественного подтверждения тренда с динамическим стоп-лоссом и тейк-профитом представляет собой хорошо структурированную и логически ясную систему количественной торговли. Она генерирует надежные торговые сигналы с помощью тройного подтверждения (SuperTrend, EMA и RSI), а также использует динамический механизм управления рисками на основе ATR для контроля риска в каждой сделке.

Ключевое преимущество стратегии — многослойная фильтрация, снижающая количество ложных сигналов; адаптивная установка стоп-лосса, подстраивающаяся под различные рыночные условия; и комплексная система управления рисками, защищающая капитал. Параметры стратегии гибко настраиваются, что позволяет адаптировать ее под различные рыночные особенности и индивидуальные предпочтения по риску.

Однако существуют и внутренние риски, такие как запаздывание на поворотных точках тренда и низкая эффективность в боковом рынке. Будущие направления оптимизации могут включать добавление функции распознавания рыночных условий, динамическую настройку параметров, улучшение способов использования RSI, усиление системы управления рисками и внедрение механизма оценки качества сигналов.

В целом, это всеобъемлющая система, балансирующая между качеством сигналов и контролем рисков, подходящая для трейдеров, предпочитающих следование за трендом. Путем постоянной оптимизации и доработки эта стратегия имеет потенциал стать долгосрочной стабильно прибыльной торговой системой.

/*backtest

start: 2024-06-21 00:00:00

end: 2025-03-03 08:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Super Trend with EMA, RSI & Signals", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Super Trend Indicator- 1