Обзор

Мультииндексная адаптивная система кроссовера моментума представляет собой комплексную количественную торговую стратегию, которая искусно сочетает в себе несколько технических индикаторов, включая экспоненциальные скользящие средние (EMA), индекс относительной силы (RSI), средний истинный диапазон (ATR), средний индекс направленного движения (ADX) и индикатор балансового объема (OBV). Благодаря синергетическому эффекту этих индикаторов стратегия улавливает изменения рыночного моментума на таймфреймах 30 минут и 1 час. Основной механизм стратегии основан на сигналах пересечения быстрой и медленной EMA, а качество торговых сигналов обеспечивается с помощью множественных фильтров. Для управления рисками и прибылью используется динамический механизм тейк-профита и стоп-лосса.

Принцип стратегии

Основной принцип стратегии заключается в выявлении изменений рыночного тренда и фильтрации шумовых сигналов с помощью комплексного анализа технических индикаторов. Конкретная реализация выглядит следующим образом:

-

Сигнал пересечения EMA: Стратегия использует 9-периодную и 21-периодную экспоненциальные скользящие средние в качестве основного механизма генерации сигналов. Когда быстрая EMA (9 периодов) пересекает медленную EMA (21 период) снизу вверх, генерируется сигнал на покупку; когда быстрая EMA пересекает медленную EMA сверху вниз, генерируется сигнал на продажу.

-

Фильтр силы тренда: Стратегия использует индикатор ADX (14 периодов) для подтверждения силы рыночного тренда. Торговый сигнал рассматривается только при значении ADX выше заданного порога (по умолчанию 25), что гарантирует торговлю только в условиях четко выраженного тренда.

-

Фильтр волатильности: Используется индикатор ATR (14 периодов) для измерения рыночной волатильности. Торговля осуществляется только при превышении волатильностью определенного порога, что позволяет избежать ложных сигналов в низковолатильных, консолидирующихся рынках.

-

Фильтр нейтральной зоны RSI: С помощью индикатора RSI (14 периодов) отбираются сигналы, значение RSI которых находится в диапазоне 40-60. Эта нейтральная зона помогает избежать торговли в экстремальных зонах перекупленности или перепроданности.

-

Подтверждение объемом: Стратегия использует индикатор OBV (On-Balance Volume) и его 10-периодную простую скользящую среднюю для подтверждения того, что ценовое движение поддерживается достаточным объемом торгов.

-

Динамическое управление рисками: На основе значения ATR динамически рассчитываются уровни стоп-лосса (по умолчанию 1,2 ATR) и тейк-профита (по умолчанию 2,5 ATR), что позволяет адаптировать управление рисками к текущей рыночной волатильности.

Преимущества стратегии

-

Множественный механизм подтверждения: Стратегия объединяет несколько технических индикаторов, формируя системный механизм подтверждения сигналов, что значительно снижает вероятность ложных сигналов. Торговый сигнал считается подтвержденным только при одновременном выполнении условий по EMA, ADX, RSI, волатильности и объемам.

-

Адаптивное управление рисками: Благодаря динамическому расчету стоп-лосса и тейк-профита на основе ATR, стратегия может корректировать параметры риска в соответствии с фактической рыночной волатильностью. При высокой волатильности устанавливаются более широкие стопы, при низкой — более узкие, что обеспечивает гибкость и эффективность управления рисками.

-

Фокус на таймфреймах: Стратегия ориентирована на таймфреймы 30 минут и 1 час. Эти средние таймфреймы предоставляют достаточное количество торговых возможностей, избегая при этом чрезмерного шума, характерного для коротких таймфреймов, что достигает баланса между частотой торговли и качеством сигналов.

-

Сочетание тренда и моментума: Использование пересечения EMA для улавливания изменений моментума в сочетании с ADX для обеспечения торговли в сильных трендах позволяет органично объединить стратегии следования за трендом и моментум-трейдинга.

-

Верификация объемом: В отличие от многих стратегий, ориентированных только на цену, данная стратегия интегрирует анализ объемов с помощью индикатора OBV, предоставляя дополнительное измерение для подтверждения рынка и повышая надежность сигналов.

Риски стратегии

-

Риск чрезмерной фильтрации: Множественные условия фильтрации могут привести к тому, что стратегия упустит некоторые прибыльные торговые возможности, особенно при быстрых изменениях рыночных условий. Для снижения этого риска можно рассмотреть возможность динамической корректировки строгости условий фильтрации в зависимости от рыночной среды.

-

Чувствительность к параметрам: Стратегия зависит от нескольких технических индикаторов и их настроек, что делает эффективность стратегии чувствительной к выбору параметров. Рекомендуется оптимизировать параметры с помощью бэктестинга в различных рыночных условиях или рассмотреть возможность внедрения механизма адаптации параметров.

-

Риск разворота тренда: Стратегии, основанные на пересечении EMA, могут запаздывать при внезапном развороте тренда. Можно рассмотреть добавление индикаторов раннего предупреждения о развороте тренда, таких как мониторинг расстояния цены от EMA или анализ дивергенции осцилляторов моментума.

-

Риск пробития стоп-лосса: В условиях высокой волатильности или во время выхода важных новостей цена может быстро пробить уровень стоп-лосса, что приведет к значительным убыткам. Рассмотрите возможность приостановки торговли в определенные периоды высокого риска или добавления дополнительных механизмов мониторинга волатильности.

-

Чрезмерная зависимость от ADX: ADX, используемый в качестве основного фильтра тренда, может быть недостаточно чувствительным в определенных рыночных условиях. Можно рассмотреть комбинацию с другими индикаторами подтверждения тренда, такими как анализ линий тренда или направление долгосрочных скользящих средних.

Направления оптимизации стратегии

-

Динамические периоды индикаторов: В настоящее время стратегия использует фиксированные периоды для технических индикаторов (например, 14-периодный RSI, 9/21-периодные EMA). Можно реализовать механизм динамической корректировки периодов, автоматически изменяя периоды индикаторов в зависимости от рыночной волатильности: использовать более длинные периоды на волатильных рынках для уменьшения шума и более короткие на спокойных рынках для повышения чувствительности.

-

Классификация рыночной среды: Добавить функцию классификации рыночной среды, различая трендовые и боковые рынки, и применять различные торговые правила и настройки параметров для каждого типа рынка. Например, на боковых рынках могут потребоваться более строгие пороговые значения ADX или дополнительные фильтры перекупленности/перепроданности.

-

Временной фильтр: Внедрить фильтр времени торговли, чтобы избегать торговли в периоды известной низкой ликвидности или высокой волатильности. Это можно сделать, проанализировав исторические данные для выявления оптимальных периодов торговли, что повысит общий процент успешных сделок.

-

Оптимизация с помощью машинного обучения: Внедрить алгоритмы машинного обучения для оптимизации весов сигналов множественных индикаторов, динамически корректируя важность каждого индикатора в зависимости от рыночных условий, что позволит стратегии лучше адаптироваться к меняющейся рыночной среде.

-

Улучшение стратегии тейк-профита: Рассмотреть возможность реализации поэтапного тейк-профита, например, перемещение стоп-лосса на уровень безубыточности после достижения определенной прибыли или частичное закрытие позиций для фиксации части прибыли. Это может быть более эффективным для захвата крупных трендов, чем простой тейк-профит с фиксированным множителем.

-

Верификация противоположных сигналов: Добавить механизм верификации противоположных сигналов. При появлении сигнала на покупку также проверять силу условий на продажу, и наоборот. Выполнять сделку только при низкой силе противоположного сигнала, что повысит качество сигналов.

Заключение

Мультииндексная адаптивная система кроссовера моментума представляет собой всестороннюю и продуманную количественную торговую стратегию, которая улавливает изменения рыночного моментума на средних таймфреймах путем интеграции множества технических индикаторов и фильтрующих механизмов. Ее ключевые преимущества заключаются в многоуровневом механизме подтверждения сигналов и динамическом управлении рисками на основе рыночной волатильности. Несмотря на такие риски, как чувствительность к параметрам и возможная чрезмерная фильтрация, за счет предложенных направлений оптимизации, таких как динамические периоды индикаторов, классификация рыночной среды и оптимизация с помощью машинного обучения, можно дополнительно повысить адаптивность и надежность стратегии. Данная стратегия особенно подходит трейдерам, стремящимся к систематическому захвату среднесрочных рыночных трендов, и показывает отличные результаты, особенно на рынках с четко выраженными трендами и умеренной волатильностью.

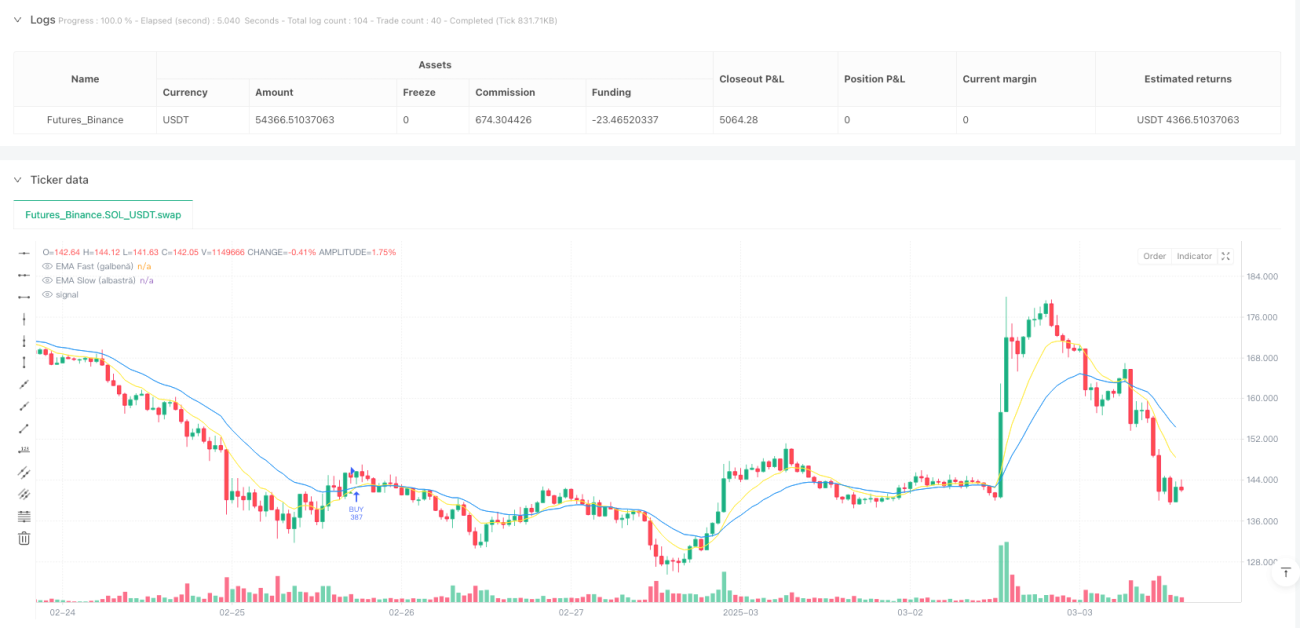

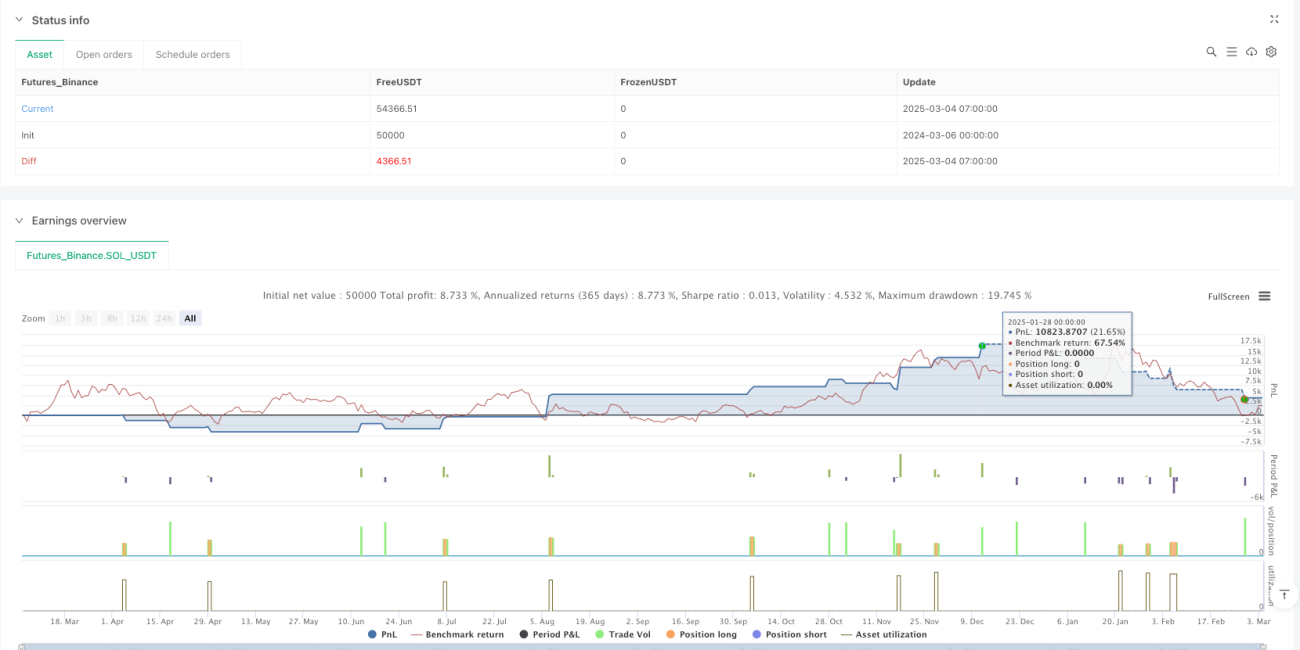

/*backtest

start: 2024-03-06 00:00:00

end: 2025-03-04 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy("MuSTeaTZa v1.7 🚀", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// 📌 Verificare Timeframe (30m și 1h)- 1