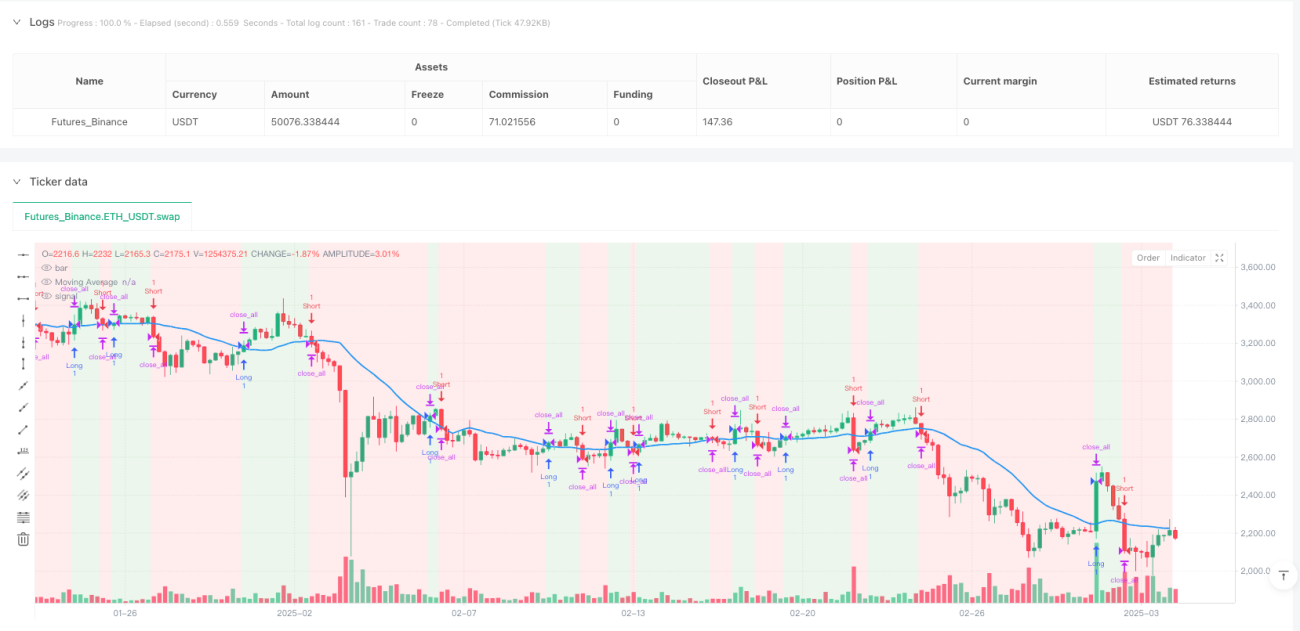

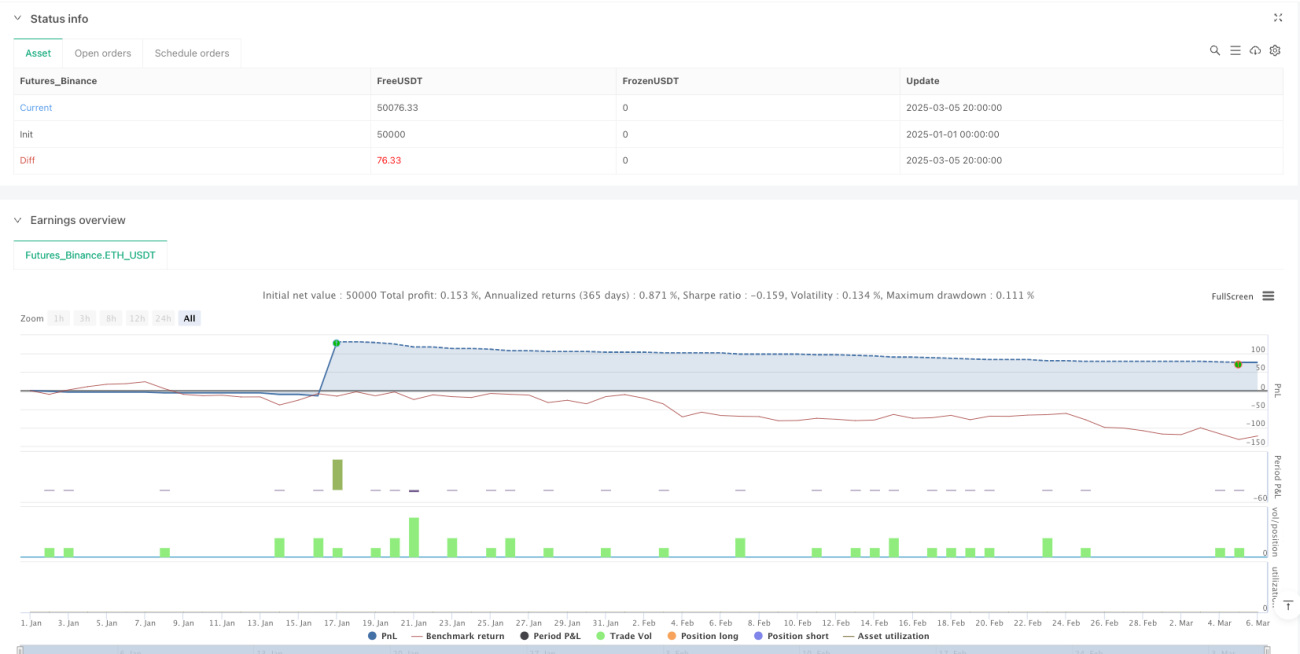

Обзор

Количественная торговая стратегия с пробоем скользящей средней, фиксированной целью прибыли и адаптивным временным периодом представляет собой краткосрочную торговую стратегию, основанную на сигналах пробоя простой скользящей средней (SMA), в сочетании с фиксированной целью прибыли и ограничением по конкретному временному периоду. Основная логика стратегии заключается в использовании пересечения цены со скользящей средней для генерации сигналов на покупку и продажу, при этом устанавливается фиксированная цель прибыли в пунктах для фиксации дохода, а сделки исполняются только в заданном временном периоде. Такая конструкция делает её особенно подходящей для краткосрочной торговли на рынках с высокой волатильностью, но с определённой трендовой характеристикой.

Принцип стратегии

Работа стратегии основана на следующих ключевых компонентах:

-

Расчёт скользящей средней: Стратегия использует простую скользящую среднюю (SMA) в качестве основного индикатора с периодом по умолчанию 20, который можно настроить. Эта скользящая средняя служит как для определения тренда, так и для генерации торговых сигналов.

-

Условия входа:

- Вход в лонг: когда цена пересекает скользящую среднюю сверху (CROSSOVER) и текущая цена выше скользящей средней.

- Вход в шорт: когда цена пересекает скользящую среднюю снизу (CROSSUNDER) и текущая цена ниже скользящей средней.

-

Условия выхода:

- Выход из лонга: когда максимальная цена достигает цены входа плюс фиксированная цель прибыли в пунктах.

- Выход из шорта: когда минимальная цена достигает цены входа минус фиксированная цель прибыли в пунктах.

-

Ограничение по временному периоду: Стратегия исполняется только в определённых временных периодах — по умолчанию на 1-, 3- и 5-минутных графиках. Если текущий временной период графика не входит в указанный диапазон, стратегия закрывает все позиции.

-

Визуальная помощь:

- Стратегия отмечает на графике точки входа и выхода.

- В зависимости от положения цены относительно скользящей средней, используется зелёный фон для обозначения восходящего тренда и красный фон — для нисходящего.

Преимущества стратегии

-

Чёткая система сигналов: Использование простых и эффективных сигналов пересечения скользящей средней снижает субъективность при принятии торговых решений, делая исполнение более объективным и дисциплинированным.

-

Фиксированная цель прибыли: Предустановленная цель прибыли помогает избежать чрезмерной жадности, обеспечивая фиксацию дохода на фоне рыночных колебаний и предотвращая потерю прибыли, что особенно важно для краткосрочной торговли.

-

Оптимизация временного периода: Ограничение исполнения стратегии только конкретными временными периодами позволяет избежать ложных сигналов на более длительных таймфреймах, которые не подходят для краткосрочной торговли, повышая применимость стратегии.

-

Система визуальной обратной связи: Метки входа/выхода на графике и смена цвета фона обеспечивают наглядную обратную связь, помогая трейдеру понимать логику стратегии и состояние рынка.

-

Гибкость параметров: Ключевые параметры, такие как длина скользящей средней, цель прибыли и применимые временные периоды, можно настраивать в зависимости от рыночных условий и предпочтений трейдера, что повышает адаптивность стратегии.

Риски стратегии

-

Запаздывание скользящей средней: Скользящая средняя по своей природе является запаздывающим индикатором, что на сильно волатильных рынках может приводить к задержке сигналов, упущению оптимальных точек входа или генерации ложных сигналов. Решение — корректировка периода скользящей средней или использование дополнительных опережающих индикаторов.

-

Ограничения фиксированной цели прибыли: Предустановленная фиксированная цель прибыли может привести к преждевременному выходу из сделки при сильном тренде, не позволяя полностью захватить движение. Можно рассмотреть внедрение динамической цели прибыли или частичное управление позицией.

-

Упущенная выгода из-за ограничения временного периода: Исполнение только в определённых временных периодах может привести к пропуску эффективных сигналов на других таймфреймах. Решение — расширение диапазона применимых периодов или создание комбинации мультитаймфреймовых стратегий.

-

Отсутствие стоп-лосса: В текущей стратегии нет явного механизма стоп-лосса, что при резком развороте рынка может привести к значительным убыткам. Рекомендуется добавить условия для стоп-лосса для контроля риска.

-

Зависимость от одного индикатора: Использование только скользящей средней может генерировать частые ложные сигналы на боковом рынке. Можно повысить качество сигналов, добавив дополнительные фильтры или подтверждающие индикаторы.

Направления оптимизации стратегии

-

Добавление стоп-лосса: Ввести в стратегию явные условия стоп-лосса, например, динамический стоп на основе ATR (среднего истинного диапазона) или фиксированный стоп в пунктах, чтобы ограничить максимальный убыток по одной сделке.

-

Добавление фильтра сигналов: Включить дополнительные технические индикаторы, такие как RSI (индекс относительной силы), MACD (схождение/расхождение скользящих средних) или объём, в качестве условий подтверждения торговых сигналов, чтобы уменьшить количество ложных сигналов.

-

Внедрение динамической цели прибыли: Автоматически корректировать цель прибыли в зависимости от рыночной волатильности: например, устанавливать большую цель на высоковолатильных рынках и меньшую — на низковолатильных.

-

Мультитаймфреймовый анализ: Интегрировать информацию о тренде с более старших таймфреймов, совершая сделки только в направлении основного тренда, чтобы избегать краткосрочных сделок против старшего тренда.

-

Оптимизация управления позицией: Реализовать стратегию частичного входа и выхода, позволяя части прибыли следовать за трендом, одновременно фиксируя другую часть, балансируя риск и доходность.

-

Добавление идентификации состояния рынка: Внедрить функцию автоматического распознавания состояния рынка (тренд/флэт) и применять различные параметры или варианты стратегии в зависимости от рыночных условий.

Заключение

Количественная торговая стратегия с пробоем скользящей средней, фиксированной целью прибыли и адаптивным временным периодом представляет собой простую и практичную краткосрочную торговую систему. Сочетая сигналы пересечения скользящей средней, фиксированную цель прибыли и ограничение по временному периоду, она предлагает трейдерам дисциплинированный метод для захвата краткосрочных ценовых колебаний. Хотя стратегия относительно проста по конструкции, её основная логика надёжна, и она имеет широкие возможности для оптимизации. За счёт добавления стоп-лосса, фильтров сигналов и динамической настройки параметров можно дополнительно повысить её устойчивость и адаптивность. Для инвесторов, стремящихся к систематической торговле на коротких таймфреймах, эта стратегия может служить достойной базовой основой, которая может быть доработана и оптимизирована в соответствии с личными риск-предпочтениями и особенностями рынка.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-06 00:00:00

period: 5h

basePeriod: 5h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("NDX Scalping Strategy", shorttitle="NDX Scalper", overlay=true)

// Input Parameters

maLength = input.int(20, "Moving Average Length", minval=1)- 1