Обзор

Стратегия торговли на основе идентификации тренда на нескольких таймфреймах и свечных паттернов представляет собой количественный метод торговли, сочетающий долгосрочный и краткосрочный анализ рынка. Эта стратегия искусно объединяет анализ на нескольких таймфреймах: тренд подтверждается на 15-минутном таймфрейме, а точки входа определяются на 1-минутном таймфрейме с помощью конкретных свечных паттернов (например, бычьего поглощения). Кроме того, стратегия включает строгий временной фильтр, избегая торговли в периоды высокой волатильности в начале сессии и перед закрытием, а также гарантирует отсутствие удержания позиций на ночь, что эффективно управляет торговыми рисками.

Принцип стратегии

Основная логика данной количественной стратегии основана на многотаймфреймовом анализе и строгом управлении временем торговли. В частности:

-

Идентификация тренда: Используя функцию

request.security, получаются ценовые данные с 15-минутного таймфрейма для определения среднесрочного и долгосрочного направления тренда. Стратегия сравнивает текущую цену закрытия с предыдущей (trend_15m > trend_15m[1]) для подтверждения восходящего тренда. -

Идентификация паттерна: На 1-минутном таймфрейме стратегия распознаёт бычий паттерн поглощения, то есть текущая свеча закрыта выше открытия (бычья), предыдущая свеча открыта выше закрытия (медвежья), и текущая закрыта выше предыдущего открытия. Условие реализуется через

bullish_engulfing = close > open and open[1] > close[1] and close > open[1]. -

Временной фильтр: Стратегия устанавливает два важных временных ограничения:

- Избегание первых 45 минут после открытия (9:00-9:45) – периода высокой волатильности.

- Избегание последних 60 минут до закрытия (15:00-16:00) – периода неопределённости.

-

Управление рисками: После подтверждения сигнала входа стратегия автоматически устанавливает стоп-лосс на минимуме предыдущей свечи (

stop_loss := low[1]) и вычисляет цель по прибыли на основе соотношения риск/прибыль 2:1 (take_profit := close + 2 * (close - stop_loss)). -

Ограничение внутридневной торговли: Стратегия принудительно закрывает все позиции в конце каждого торгового дня (в 16:00) с помощью

strategy.close_all(), обеспечивая отсутствие удержания позиций на ночь.

Преимущества стратегии

-

Многоуровневый анализ рынка: Сочетание 15-минутного и 1-минутного таймфреймов позволяет одновременно учитывать среднесрочный тренд и краткосрочные точки входа, значительно повышая точность сделок. Среднесрочный тренд задаёт общее направление, а краткосрочные паттерны – точное время входа.

-

Эффективный временной фильтр: Исключаются периоды высокой волатильности и низкой ликвидности в начале и конце сессии, где обычно много шума и низкое качество сигналов, что может вызывать ложные пробои или расширение спреда.

-

Автоматизированное управление рисками: Встроенные стоп-лосс и тейк-профит с фиксированным соотношением риск/прибыль 2:1 – стандарт контроля рисков профессиональных трейдеров, способствующий долгосрочной прибыльности.

-

Внутридневная стратегия: Принудительное закрытие позиций перед закрытием позволяет избежать рисков удержания на ночь, включая непредвиденные события, гэпы и другие неконтролируемые потери.

-

Простой и эффективный код: Код стратегии структурирован, логичен, использует встроенные функции PineScript, такие как

request.securityиstrategy.exit, что повышает эффективность выполнения.

Риски стратегии

-

Запаздывание на нескольких таймфреймах: Использование

request.securityдля получения данных с более крупного таймфрейма может внести некоторую задержку, что при быстро меняющемся рынке может привести к пропуску точки входа или задержке выхода. Решение – рассмотреть динамические таймфреймы или добавить мгновенные индикаторы подтверждения тренда. -

Зависимость от одного паттерна: Стратегия использует только бычье поглощение как сигнал входа, что может привести к пропуску других эффективных возможностей. Расширение на другие высоковероятные паттерны (доджи, молоты и т.д.) может увеличить частоту сделок.

-

Фиксированное соотношение риск/прибыль: Соотношение 2:1 может быть недостаточно гибким при различной волатильности. Решение – динамическая корректировка стоп-лосса и тейк-профита на основе ATR (среднего истинного диапазона).

-

Ограничения временного фильтра: Хотя фильтр избегает рискованных периодов, он также может пропустить качественные возможности, особенно в сильные трендовые дни после гэпа. Можно добавить дополнительные условия подтверждения вместо полного исключения этих периодов.

-

Отсутствие адаптации к рыночным состояниям: Стратегия не различает рынки (трендовый, флэтовый), что может привести к плохим результатам в определённых условиях. Введение механизма определения состояния рынка повысит адаптивность.

Направления оптимизации стратегии

-

Улучшение подтверждения тренда: Добавить MACD, RSI или скользящие средние на 15-минутном таймфрейме для более надёжного подтверждения тренда. Например, пересечение MACD или направление RSI уменьшит ложные сигналы.

-

Динамическое управление рисками: Адаптировать стоп-лосс и тейк-профит на основе волатильности (ATR) вместо фиксированного соотношения. В высокой волатильности – более широкий стоп, в низкой – более узкий.

-

Добавление дополнительных паттернов входа: Помимо бычьего поглощения, включить распознавание других высоковероятных свечных паттернов, таких как бычья звезда, молот и т.д., для увеличения частоты и разнообразия сделок.

-

Введение подтверждения объёмом: Включить анализ объёмов – подтверждать паттерн поглощения только при увеличении объёма, что повысит качество сигнала.

-

Адаптация к рыночной среде: Добавить функцию распознавания рыночной среды, например, индикатор волатильности (ATR) или силы тренда (ADX) для различения тренда и флэта и соответственной настройки параметров.

-

Оптимизация временного фильтра: Рассмотреть более тонкий фильтр, например, на основе исторического анализа определить оптимальные торговые часы, а не просто исключать фиксированные интервалы.

Заключение

Стратегия торговли на основе идентификации тренда на нескольких таймфреймах и свечных паттернов – это комплексная торговая система, сочетающая среднесрочный и долгосрочный трендовый анализ с краткосрочной техникой входа. Подтверждая общее направление тренда на более крупном таймфрейме (15 минут) и выявляя высоковероятный бычий паттерн поглощения на младшем (1 минута), стратегия эффективно повышает точность входа.

Ещё одной важной особенностью является встроенный строгий временной фильтр и система управления рисками: избегание периодов высокой волатильности, фиксированное соотношение риск/прибыль и принудительное закрытие позиций перед концом сессии. Эти функции делают стратегию особенно подходящей для внутридневных трейдеров, стремящихся к стабильной доходности.

Несмотря на чёткую логику и строгий контроль рисков, стратегия имеет множество направлений для оптимизации, включая улучшение механизма подтверждения тренда, внедрение динамического управления рисками, добавление новых паттернов входа, интеграцию анализа объёмов и разработку адаптации к рыночной среде. Благодаря этим улучшениям стратегия может добиться более стабильных результатов в различных рыночных условиях.

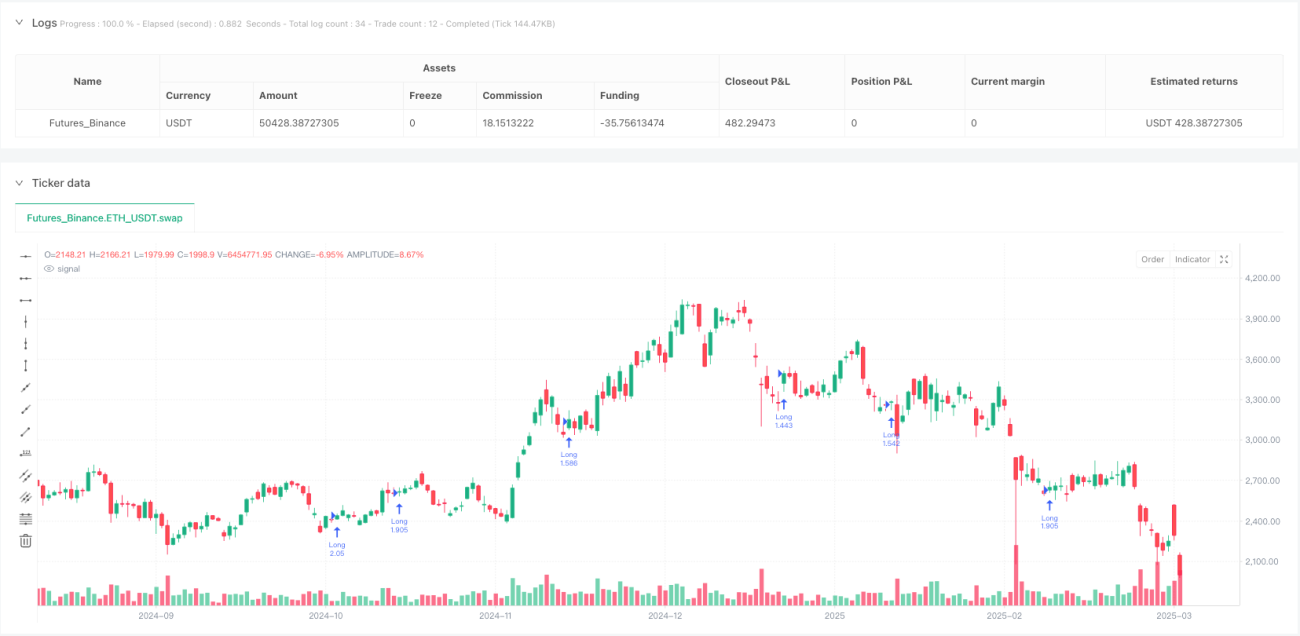

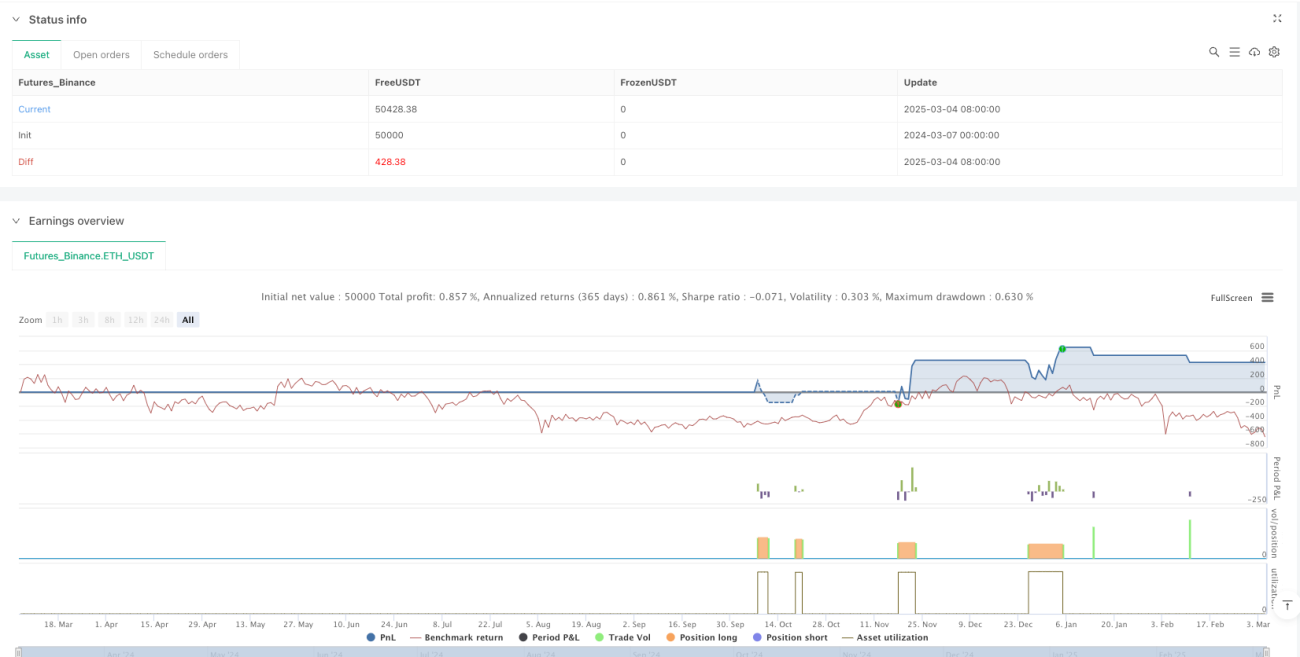

/*backtest

start: 2024-03-07 00:00:00

end: 2025-03-05 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Multi-Timeframe Strategy with Time Filters", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Define the 15-minute trend (long-term trend)- 1