Обзор

Данная стратегия представляет собой многопериодную трендовую систему, сочетающую 200-периодную EMA на часовом графике для подтверждения тренда и индикатор Supertrend на 15-минутном графике для сигналов входа. Такая комбинация использует направление тренда на старшем таймфрейме и точные точки входа на младшем, образуя полную торговую систему, способную как ловить крупные тренды, так и оптимизировать момент входа. Стратегия также включает стоп-лосс на основе значения Supertrend и цель по прибыли, основанную на соотношении риска, обеспечивая четкую структуру управления рисками для каждой сделки.

Принцип стратегии

Основной принцип стратегии — фильтрация торговых сигналов через многопериодный анализ, гарантирующий, что направление сделки соответствует основному тренду. Реализация выглядит следующим образом:

-

Механизм подтверждения тренда (1-часовой график):

- Используется 200-периодная экспоненциальная скользящая средняя (EMA 200) для определения общего рыночного тренда.

- Когда цена находится выше EMA 200, подтверждается восходящий тренд.

- Когда цена находится ниже EMA 200, подтверждается нисходящий тренд.

-

Сигналы входа (15-минутный график):

- Индикатор Supertrend генерирует точные сигналы входа.

- Когда Supertrend зеленый (вверх), формируется сигнал на покупку.

- Когда Supertrend красный (вниз), формируется сигнал на продажу.

-

Управление рисками:

- Стоп-лосс: устанавливается на уровне значения Supertrend в момент входа.

- Цель по прибыли: расстояние между ценой входа и стоп-лоссом, умноженное на 1.5 (в коде фактически 2).

- Управление сделками: при появлении нового сигнала предыдущая сделка закрывается, обеспечивая активность только одной позиции в любой момент времени.

Из анализа кода видно, что стратегия использует функцию request.security для получения данных EMA 200 с часового таймфрейма и сравнивает их с текущей ценой для определения направления тренда. Одновременно на 15-минутном графике вычисляются значения и направление Supertrend. Сигнал на сделку генерируется только при совпадении сигналов с обоих таймфреймов (например, восходящий тренд на часовом + Supertrend вверх на 15-минутном).

Преимущества стратегии

Глубокий анализ кода выявляет следующие значимые преимущества:

-

Более надежная фильтрация тренда: Объединение подтверждений тренда с двух таймфреймов значительно снижает вероятность ложных пробоев и контртрендовых сделок. EMA 200 на старшем таймфрейме (1 час) обеспечивает более стабильную оценку тренда по сравнению с волатильным коротким таймфреймом.

-

Точный момент входа: Индикатор Supertrend на коротком таймфрейме (15 минут) дает точные точки входа, позволяя трейдеру оптимизировать цену входа при подтвержденном тренде, повышая соотношение риск/прибыль.

-

Автоматизированное управление рисками: Встроенный динамический стоп-лосс, основанный на волатильности рынка (Supertrend учитывает волатильность через ATR), автоматически корректируется в зависимости от рыночных условий.

-

Пропорциональная цель по прибыли: Установка фиксированного соотношения риска к прибыли (2:1) обеспечивает долгосрочную потенциальную прибыльность, даже при не самой высокой вероятности выигрыша, система может иметь положительное математическое ожидание.

-

Избежание наложения сделок: Стратегия гарантирует закрытие существующей позиции при появлении нового сигнала, предотвращая накопление позиций и упрощая управление капиталом и рисками.

Риски стратегии

Несмотря на продуманную конструкцию, следует учитывать следующие риски:

-

Запаздывание реакции на развороты тренда: Из-за использования длинной скользящей средней (200 периодов) стратегия реагирует на развороты тренда с задержкой, что может приводить к убыткам на начальных этапах разворота.

-

Рост ложных сигналов в боковике: В диапазонном или флэтовом рынке цена может часто пересекать EMA 200, а Supertrend — часто менять направление, генерируя множество ложных сигналов и приводя к серии стоп-лоссов.

-

Ограниченность фиксированного соотношения риск/прибыль: Хотя стратегия использует фиксированное соотношение 2:1, оптимальное соотношение может различаться для разных рынков и периодов. Фиксированная настройка не всегда оптимальна.

-

Чувствительность к параметрам: Параметры Supertrend (период ATR и множитель) существенно влияют на производительность стратегии. Разные рынки могут требовать различных комбинаций, что усложняет оптимизацию.

-

Риск ликвидности: На низколиквидных рынках или в экстремальных условиях фактический стоп-лосс может проскальзывать, приводя к потерям, превышающим ожидаемые.

Решения включают: добавление фильтра силы тренда (например, ADX), настройку параметров Supertrend под конкретный рынок, ограничение максимального числа последовательных убытков и динамическую корректировку соотношения риск/прибыль в зависимости от волатильности.

Направления оптимизации

Анализ кода позволяет выделить следующие возможные направления улучшения:

-

Фильтр силы тренда: В настоящее время стратегия использует только положение цены относительно EMA 200. Можно добавить индикаторы силы тренда (например, ADX или MACD) и совершать сделки только при достаточной силе тренда, избегая ложных сигналов в боковике.

-

Динамическое соотношение риск/прибыль: Заменить фиксированное соотношение на динамически рассчитываемое на основе волатильности или уровней поддержки/сопротивления. Например, при высокой волатильности устанавливать более консервативное соотношение, а при сильном тренде — более агрессивное.

-

Частичное фиксирование прибыли: Текущая стратегия использует полный вход/выход. Можно реализовать частичное фиксирование, например, при достижении соотношения 1:1 закрывать часть позиции, а для остатка установить трейлинг-стоп для следования за трендом.

-

Интеграция объема: Добавить условие подтверждения сигнала объемом торгов, требовать значительного увеличения объема при появлении сигнала для повышения надежности.

-

Временной фильтр: Добавить фильтр времени, исключающий периоды низкой ликвидности или периоды выхода важных новостей с высокой волатильностью.

-

Адаптивный механизм параметров: Реализовать адаптивную настройку параметров Supertrend, динамически оптимизируя их на основе недавней волатильности рынка, чтобы стратегия лучше адаптировалась к разным рыночным фазам.

Ключевая цель этих улучшений — повысить устойчивость и адаптивность стратегии, сохранив ее основное преимущество — многопериодное подтверждение тренда и точный вход.

Заключение

Многопериодная трендовая стратегия с оптимизацией по Supertrend представляет собой законченную торговую систему, сочетающую базовые принципы технического анализа и практическое управление рисками. Интегрируя подтверждение тренда на часовом таймфрейме и точные сигналы входа на 15-минутном, стратегия предлагает методологию, учитывающую как общую картину, так и детали.

Хотя этот подход не гарантирует прибыльность каждой сделки, его концепция — следование основному тренду, оптимизация точки входа, фиксированное соотношение риска и прибыли и четкий стоп-лосс — отражает ключевые элементы зрелой торговой системы. Реализация предложенных направлений оптимизации может дополнительно повысить ее стабильность и адаптивность, позволяя сохранять конкурентоспособность в различных рыночных условиях.

Самое главное — основная идея стратегии отражает фундаментальные принципы успешной торговли: подтверждение тренда, точный вход, управление рисками и дисциплина. Эти принципы применимы не только к данной стратегии, но и к большинству успешных торговых методов.

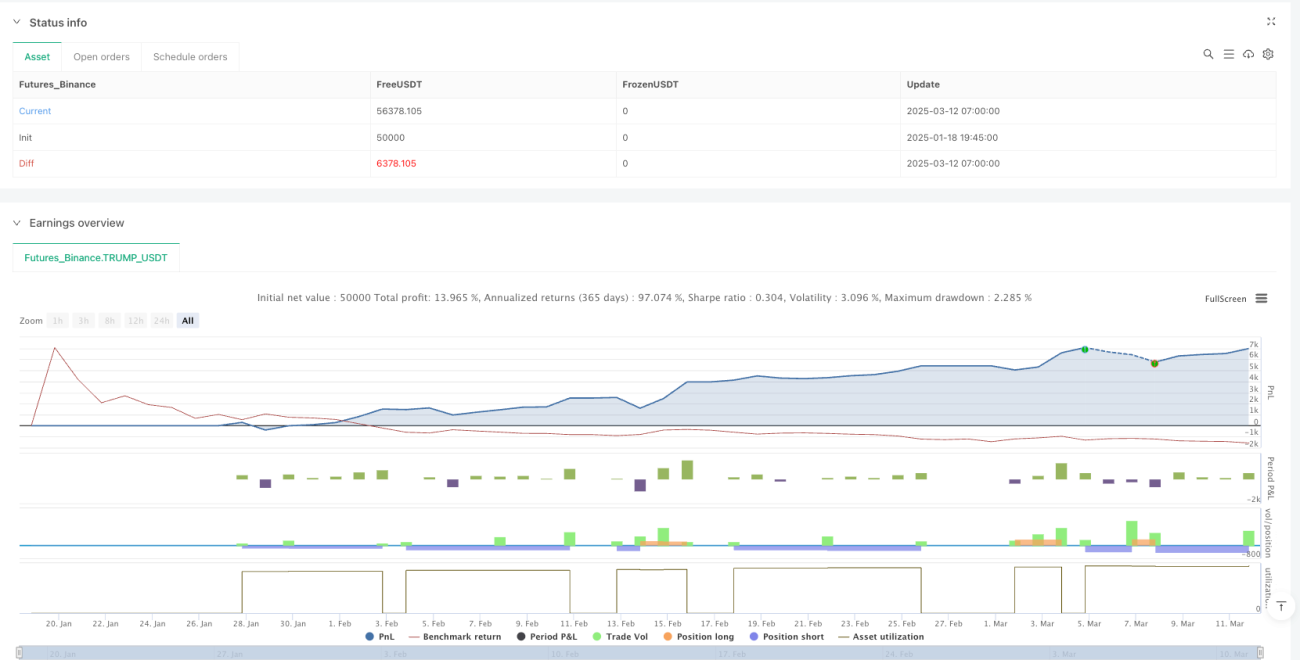

/*backtest

start: 2025-01-18 19:45:00

end: 2025-03-12 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"TRUMP_USDT"}]

*/

//@version=6

strategy("1H EMA 200 + 15M Supertrend Strategy ", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1