Обзор

Данная стратегия представляет собой систему количественной торговли, основанную на комбинации экспоненциальной скользящей средней (EMA) и индикатора схождения/расхождения скользящих средних (MACD). Основной сигнал для входа в позицию — пересечение 5-дневной EMA и 20-дневной EMA вверх («золотой крест»). Дополнительно используются фильтры по положению цены относительно 30-дневной EMA и времени торговой сессии, что формирует полноценную краткосрочную торговую систему. Стратегия ориентирована на подтверждение тренда и контроль рисков, с фиксированными уровнями фиксации прибыли и стоп-лосса, что делает торговые решения более объективными и дисциплинированными.

Принцип стратегии

Основная логика стратегии основана на трех экспоненциальных скользящих средних с разными периодами (5, 20 и 30 дней). Направление тренда определяется по их пересечениям и взаимному расположению. Конкретно: когда краткосрочная 5-дневная EMA пересекает среднесрочную 20-дневную EMA вверх, и цена находится выше долгосрочной 30-дневной EMA, система генерирует сигнал на покупку. Такой подход учитывает принципы многотаймфреймового анализа, обеспечивая соответствие направления торговли основному тренду.

Кроме того, стратегия включает временной фильтр: сделки исполняются только в регулярную торговую сессию с 9:30 до 16:00 по восточному времени США. Этот фильтр помогает избегать периодов низкой ликвидности и аномальной волатильности, повышая вероятность успеха.

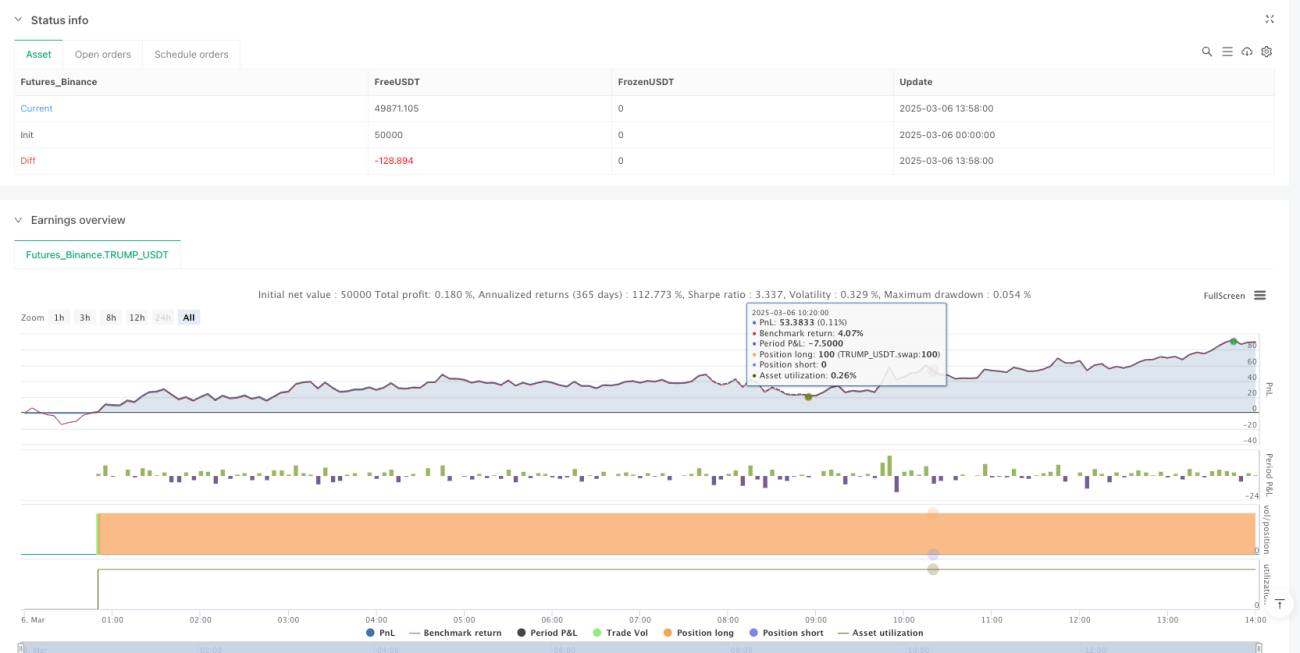

В управлении капиталом используется фиксированный размер позиции, а риск контролируется через фиксированные уровни фиксации прибыли и стоп-лосса. Система устанавливает цель прибыли в 2000 долларов и уровень стоп-лосса в 1000 пунктов. Такая конструкция обеспечивает постоянное соотношение риска и доходности по каждой сделке, что способствует стабильной долгосрочной производительности.

Преимущества стратегии

-

Многофакторное подтверждение: Благодаря согласованному действию трех EMA разных периодов (краткосрочной, среднесрочной и долгосрочной) стратегия эффективно отсеивает ложные пробои и рыночный шум, обеспечивая надежность торговых сигналов. Когда 5-дневная EMA пересекает 20-дневную EMA вверх, а цена находится выше 30-дневной EMA, это указывает на восходящий тренд на всех трех временных горизонтах, что увеличивает вероятность успешной сделки.

-

Точный временной фильтр: Стратегия работает только в рамках регулярной торговой сессии, избегая премаркета и постмаркета с ограниченной ликвидностью. Это снижает проскальзывание и неблагоприятное исполнение. Особенно важно для краткосрочной внутридневной торговли, так как позволяет избежать рисков аномальной волатильности.

-

Четкая система управления рисками: Фиксированные уровни тейк-профита и стоп-лосса строго контролируют риск по каждой сделке. По сравнению с процентным стоп-лоссом такой подход лучше подходит для определенных рыночных условий, особенно при резких колебаниях цен, обеспечивая лучшую защиту капитала.

-

Визуализация торговых сигналов: Стратегия отображает на графике точки пересечения EMA и входные сигналы, позволяя трейдеру наглядно выявлять потенциальные возможности, что повышает эффективность принятия решений. Эти визуальные подсказки очень ценны для мониторинга в реальном времени.

-

Простая и эффективная логика: В отличие от сложных мультииндикаторных систем, стратегия сохраняет логическую простоту, снижая риск переобучения, но при этом обеспечивает достаточное понимание рынка. Простая конструкция означает меньшую вычислительную нагрузку, что подходит для высокочастотной торговли.

Риски стратегии

-

Запаздывание пересечений скользящих средних: Сигналы пересечения EMA являются запаздывающими индикаторами. На быстро меняющихся рынках это может привести к запоздалому входу и упущению лучших цен. Особенно на высоковолатильных рынках ожидание подтверждения пересечения 5-й и 20-й EMA может привести к входу по ценам, далеким от идеальных.

-

Риск фиксированного стоп-лосса: Стратегия использует фиксированный стоп-лосс, а не динамический, основанный на волатильности. При изменении рыночных условий стоп-лосс может быть слишком жестким или слишком мягким. Например, при резком расширении волатильности фиксированный стоп может быть легко сработан, вызывая ненужные убытки.

-

Зависимость от рыночных условий: Стратегия показывает наилучшие результаты на четких трендовых рынках. В боковом диапазоне или при высокой волатильности она может генерировать частые ложные сигналы. При отсутствии направления пересечения скользящих средних могут приводить к серии убыточных сделок.

-

Отсутствие подтверждения по объему: Несмотря на то, что в коде стратегии есть условия для отрисовки объемов, фактическое принятие решений не использует объем в качестве фильтра. Это может приводить к входу в слабый тренд при низкой торговой активности.

-

Ограничение только на покупки: Текущая конструкция стратегии оптимизирована только для длинных позиций. Отсутствует полноценная поддержка коротких продаж, что ограничивает ее применение на медвежьих рынках.

Направления оптимизации стратегии

-

Внедрение динамического стоп-лосса: Можно настроить уровень стоп-лосса на основе индикаторов волатильности (например, ATR), сделав его более адаптивным. Например, установить стоп-лосс как множитель ATR: в периоды высокой волатильности увеличивать расстояние, в периоды низкой — уменьшать.

-

Интеграция условий по объему: Рекомендуется добавить прорыв объема как дополнительное подтверждение — сигнал на вход только при пересечении EMA на фоне увеличенного объема. Реализация через сравнение текущего объема со средним объемом за N дней.

-

Добавление фильтра по силе тренда: Ввести индикатор ADX (средний направленный индекс): разрешать вход только при достаточно сильном тренде (например, ADX > 25). Это поможет избежать ложных сигналов в слабых трендах или боковиках.

-

Балансировка длинных и коротких позиций: Расширить стратегию для поддержки коротких сделок: когда 5-дневная EMA пересекает 20-дневную EMA вниз, а цена ниже 30-дневной EMA, генерировать сигнал на продажу. Это позволит торговать в любых рыночных условиях.

-

Добавление фреймворка для оптимизации: Внедрить механизм автоматической оптимизации параметров (разные периоды EMA, уровни стоп-лосса и тейк-профита) для поиска наилучших комбинаций в разных рыночных условиях. Например, тестировать краткосрочные EMA от 3 до 8 дней и среднесрочные от 15 до 30 дней.

-

Учет рыночных настроений: Рассмотреть возможность использования индекса VIX или других индикаторов настроений в качестве дополнительного фильтра. В периоды экстремальных настроений корректировать или приостанавливать торговлю, чтобы избежать чрезмерного риска в аномальных рыночных условиях.

Заключение

Данная количественная торговая стратегия, основанная на многопериодных экспоненциальных скользящих средних и временном фильтре, использует золотой крест 5-дневной и 20-дневной EMA в сочетании с положением цены. Она формирует четкую и выполнимую торговую систему. Стратегия особенно подходит для среднесрочной и краткосрочной трендовой торговли. Ее преимущества — надежное подтверждение сигналов и четкая система контроля рисков. В то же время она имеет врожденные ограничения, такие как запаздывание скользящих средних и зависимость от рыночных условий.

Благодаря внедрению таких улучшений, как динамический стоп-лосс, подтверждение объемом, фильтр по силе тренда, стратегия может значительно повысить стабильность и адаптивность. Для количественных трейдеров этот каркас служит хорошей отправной точкой, которую можно настраивать и расширять в соответствии с личными предпочтениями по риску и рыночной ситуацией, создавая более персонализированную и эффективную торговую систему. Простая конструкция и понятная логика делают ее идеальным учебным пособием для изучения количественной торговли, помогая трейдерам понять принципы следования за трендом и управления рисками.

- 1