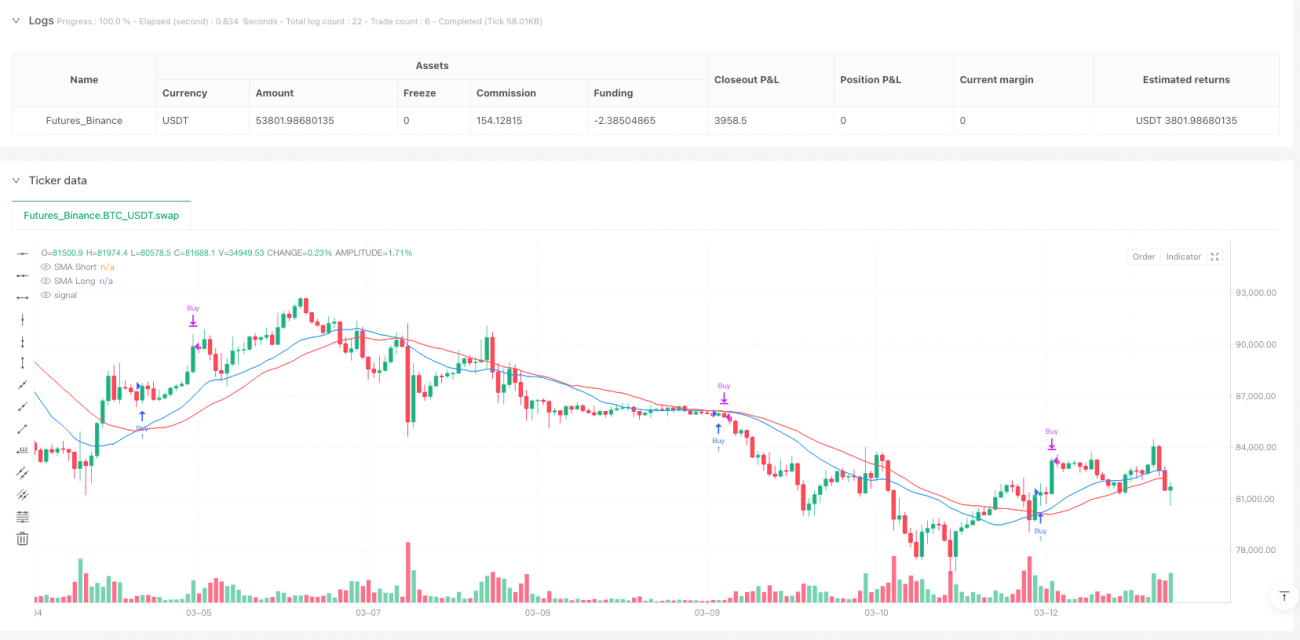

Стратегия подтверждения импульса на пересечении скользящей средней и RSI

Обзор

Стратегия подтверждения импульса на основе пересечения скользящих средних и RSI представляет собой количественную торговую систему, сочетающую простую скользящую среднюю (SMA) и индекс относительной силы (RSI). Стратегия использует взаимодействие двух технических индикаторов для идентификации сигналов покупки и продажи: SMA определяет общее направление тренда, а RSI подтверждает условия перекупленности и перепроданности. Стратегия хорошо работает на среднесрочных трендовых рынках, особенно на часовом таймфрейме. Основная идея: сигнал покупки возникает, когда краткосрочная SMA пересекает долгосрочную SMA снизу вверх («золотое пересечение») и RSI находится выше уровня перепроданности; сигнал продажи – когда краткосрочная SMA пересекает долгосрочную SMA сверху вниз («смертельное пересечение») и RSI находится ниже уровня перекупленности. Кроме того, стратегия включает гибкий механизм управления тейк-профитом, включая опции полного закрытия позиции и частичного закрытия (половины позиции), что даёт трейдеру более точные инструменты управления позициями.

Принцип стратегии

Принцип стратегии основан на совместной работе двух ключевых технических индикаторов:

-

Простая скользящая средняя (SMA): Стратегия использует две SMA с разными периодами. По умолчанию краткосрочная SMA – 20 периодов, долгосрочная – 30. Когда краткосрочная SMA пересекает долгосрочную снизу вверх, это указывает на переход ценового импульса к восходящему тренду, формируя потенциальный сигнал покупки. И наоборот, пересечение сверху вниз сигнализирует о смене импульса на нисходящий тренд, давая потенциальный сигнал продажи.

-

Индекс относительной силы (RSI): Стратегия использует 14-периодный RSI для подтверждения состояния перекупленности или перепроданности рынка. RSI ниже 25 считается перепроданностью, выше 75 – перекупленностью. RSI выполняет роль фильтра: сигнал покупки подаётся только тогда, когда RSI уже вышел из зоны перепроданности, а сигнал продажи – когда RSI вышел из зоны перекупленности.

Конкретная логика торговли:

- Сигнал покупки: когда краткосрочная SMA пересекает долгосрочную снизу вверх («золотое пересечение») и значение RSI превышает уровень перепроданности (25).

- Сигнал продажи: когда краткосрочная SMA пересекает долгосрочную сверху вниз («смертельное пересечение») и значение RSI ниже уровня перекупленности (75).

В реализации кода используются функции ta.crossover и ta.crossunder для обнаружения пересечений SMA, которые в сочетании с условиями RSI генерируют окончательные сигналы покупки/продажи. Состояние торговли отслеживается через логические переменные inBuyState и inSellState, что обеспечивает правильное управление позицией.

Преимущества стратегии

После детального анализа кода можно выделить следующие значимые преимущества:

-

Синергия комбинации индикаторов: Стратегия удачно сочетает трендовый индикатор (SMA) и осциллятор (RSI), что позволяет эффективно снижать количество ложных сигналов. Пересечение SMA подтверждает изменение направления тренда, а RSI дополнительно верифицирует состояние импульса рынка. Совместное использование повышает надёжность сигналов.

-

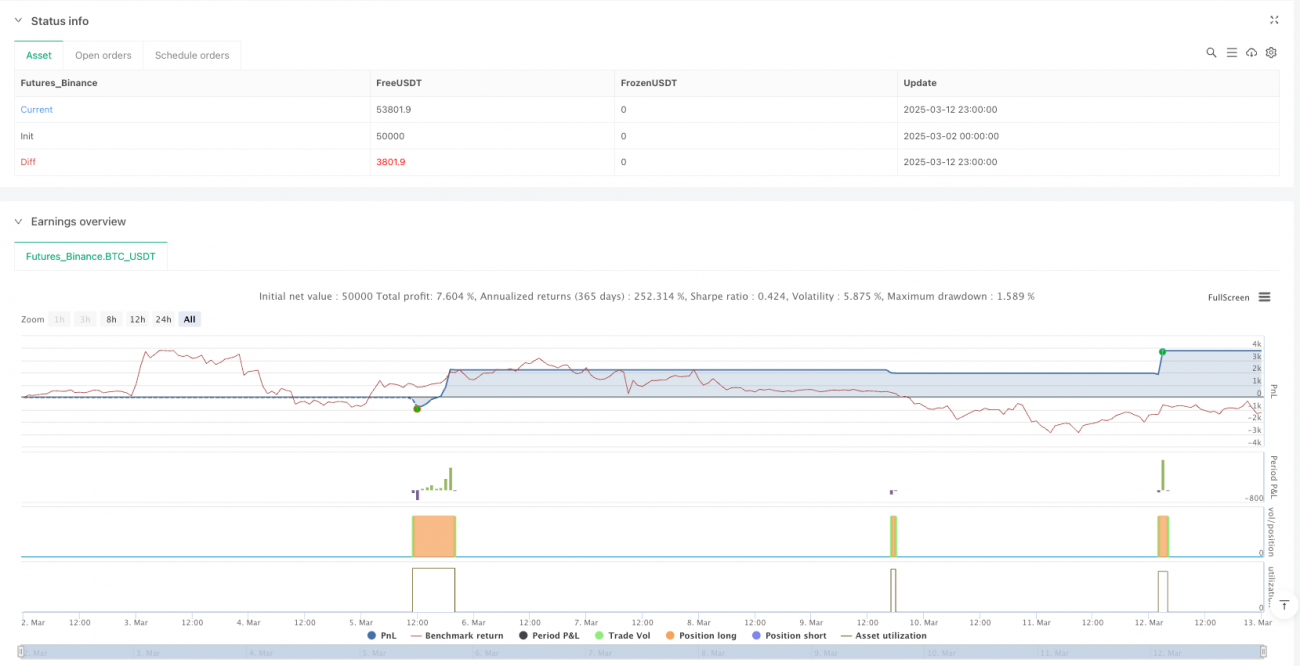

Гибкий механизм тейк-профита: Стратегия включает настраиваемую функцию тейк-профита с целевым уровнем прибыли по умолчанию 2%. Более того, трейдер может включать или отключать тейк-профит, а также выбирать режим частичного закрытия половины позиции (

halfPositionTakeProfit), при котором при достижении целевой цены закрывается только половина позиции, а оставшаяся часть продолжает приносить потенциальную прибыль. Такая гибкость позволяет трейдеру адаптировать стратегию под свой риск-профиль и рыночные условия. -

Настраиваемость параметров: Все ключевые параметры стратегии можно изменять через входные переменные: периоды краткосрочной и долгосрочной SMA, период RSI, пороги перекупленности/перепроданности и процент тейк-профита. Это позволяет адаптировать стратегию к разным рыночным средам и торговым инструментам.

-

Наглядная визуализация: Стратегия отображает на графике линии краткосрочной и долгосрочной SMA, а также изменяет цвет свечей в зависимости от состояния рынка (зелёный – в состоянии покупки, красный – в состоянии продажи), что позволяет трейдеру интуитивно отслеживать сигналы и состояние рынка.

-

Чистая структура кода: Код стратегии хорошо организован, использует переменные для отслеживания состояния рынка, цены входа и статуса частичного тейк-профита. Логика ясна, легко понимается и поддерживается.

Риски стратегии

Несмотря на продуманность, стратегия имеет некоторые потенциальные риски:

-

Ложные сигналы на боковом рынке: При отсутствии тренда или в условиях ограниченного диапазона пересечения SMA могут происходить часто, что приводит к избыточным сделкам и последовательным убыткам. В такой среде SMA часто генерирует неэффективные сигналы пересечения.

-

Чувствительность к параметрам: Производительность стратегии существенно зависит от настроек SMA и RSI. Разные рыночные условия могут требовать разных конфигураций. При неправильном выборе параметров стратегия может не улавливать истинные развороты рынка.

-

Ограниченность системы, основанной на одном типе сигналов: Стратегия полагается исключительно на технические индикаторы и не учитывает другие важные факторы, такие как рыночная структура, уровни поддержки/сопротивления или фундаментальные данные. В некоторых рыночных условиях чисто технический подход может расходиться с реальным движением цен.

-

Потенциальные проблемы с фиксированным тейк-профитом: Фиксированный процент тейк-профита может не подходить для всех рыночных ситуаций. На волатильных рынках 2% может оказаться слишком маленьким, что приведёт к частым закрытиям и упущенным большим трендам. На низковолатильных рынках цель в 2% может быть слишком агрессивной.

Способы снижения этих рисков:

- Проведение бэктестинга и оптимизации параметров на разных рыночных условиях.

- Добавление дополнительных фильтров, например, учёт более долгосрочного тренда или рыночной волатильности.

- Комбинирование с другими методами технического или фундаментального анализа для подтверждения сигналов.

- Внедрение динамического тейк-профита, автоматически корректирующегося в зависимости от рыночной волатильности.

Направления оптимизации

На основе анализа кода можно выделить несколько возможных направлений улучшения:

-

Механизм динамической настройки параметров: В текущей версии используются фиксированные параметры SMA и RSI. Перспективное направление – реализация динамической настройки, например, автоматическое изменение периодов SMA или порогов RSI на основе волатильности рынка (ATR). На высоковолатильных рынках использовать более короткие периоды SMA, на низковолатильных – более длинные, что позволит лучше адаптироваться к различным рыночным условиям.

-

Добавление фильтра силы тренда: Можно внедрить индикатор силы тренда, например ADX (средний направленный индекс), для фильтрации сигналов пересечения SMA. Сигналы будут приниматься только при значении ADX выше определённого порога (например, 25), что подтверждает достаточную силу тренда. Это поможет избежать ложных сигналов на слабых или боковых рынках.

-

Добавление динамического стоп-лосса: В текущей стратегии есть только тейк-профит, но нет стоп-лосса. Рекомендуется внедрить динамический стоп-лосс на основе ATR для ограничения максимального убытка по сделке. Например, установить стоп-лосс на уровне цены входа минус 2 * ATR, что позволит автоматически корректировать расстояние до стопа в зависимости от рыночной волатильности.

-

Оптимизация логики частичного закрытия: Существующую логику полупозиционного тейк-профита можно улучшить, например, после достижения первого тейк-профита переместить стоп-лосс оставшейся части на цену входа (безубыточный стоп) или установить несколько целей тейк-профита с поэтапным закрытием. Это позволит защитить уже полученную прибыль и одновременно максимально использовать возможности крупных трендов.

-

Добавление фильтра по времени торговли: Многие рынки демонстрируют разные характеристики в зависимости от торговой сессии. Можно добавить временной фильтр, разрешающий выполнение сигналов только в определённые высококачественные периоды (например, пересечение европейской и американской сессий).

Основная идея этих улучшений – сделать стратегию более адаптивной, чтобы она могла автоматически менять своё поведение в зависимости от рыночных условий, повышая стабильность и прибыльность в разных средах.

Заключение

Стратегия подтверждения импульса на основе пересечения скользящих средних и RSI представляет собой количественную торговую систему, объединяющую технические индикаторы SMA и RSI. Она генерирует торговые сигналы, выявляя точки разворота тренда и подтверждая импульсные условия. Главные преимущества – простота, настраиваемость и встроенный гибкий механизм тейк-профита, что делает её эффективным инструментом для среднесрочного следования за трендом.

Несмотря на риски, такие как ложные сигналы на боковом рынке и чувствительность к параметрам, внедрение динамической настройки параметров, фильтра силы тренда, динамического стоп-лосса и оптимизированного управления позицией может значительно повысить устойчивость и адаптивность стратегии. В частности, интеграция индикатора ATR в настройки параметров и управление рисками позволит стратегии лучше адаптироваться к разным условиям волатильности.

Стратегия подходит для среднесрочных и долгосрочных трендовых рынков. Для трейдеров, интересующихся количественной торговлей, она представляет собой простую, но расширяемую отправную точку. Путем непрерывной оптимизации и персонализации трейдер может превратить базовую стратегию в уникальную торговую систему, соответствующую своему стилю и риск-предпочтениям. Наконец, перед реальной торговлей настоятельно рекомендуется провести полное историческое тестирование и симуляционную торговлю, чтобы оценить работу стратегии в различных рыночных условиях.

- 1