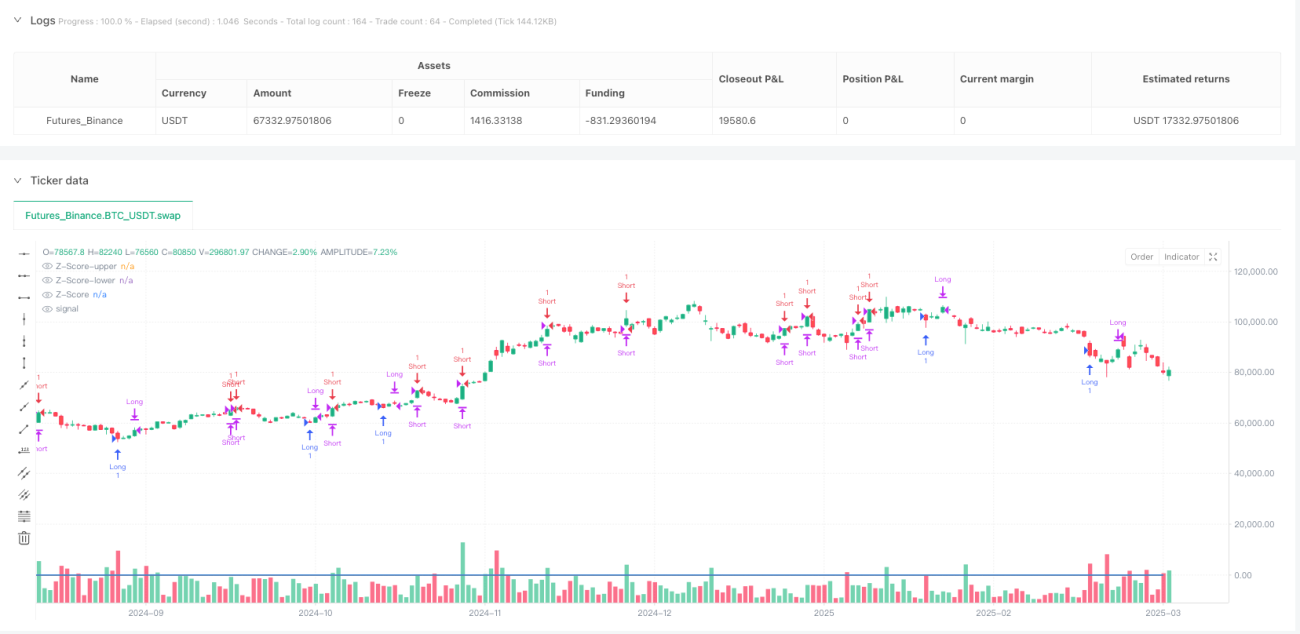

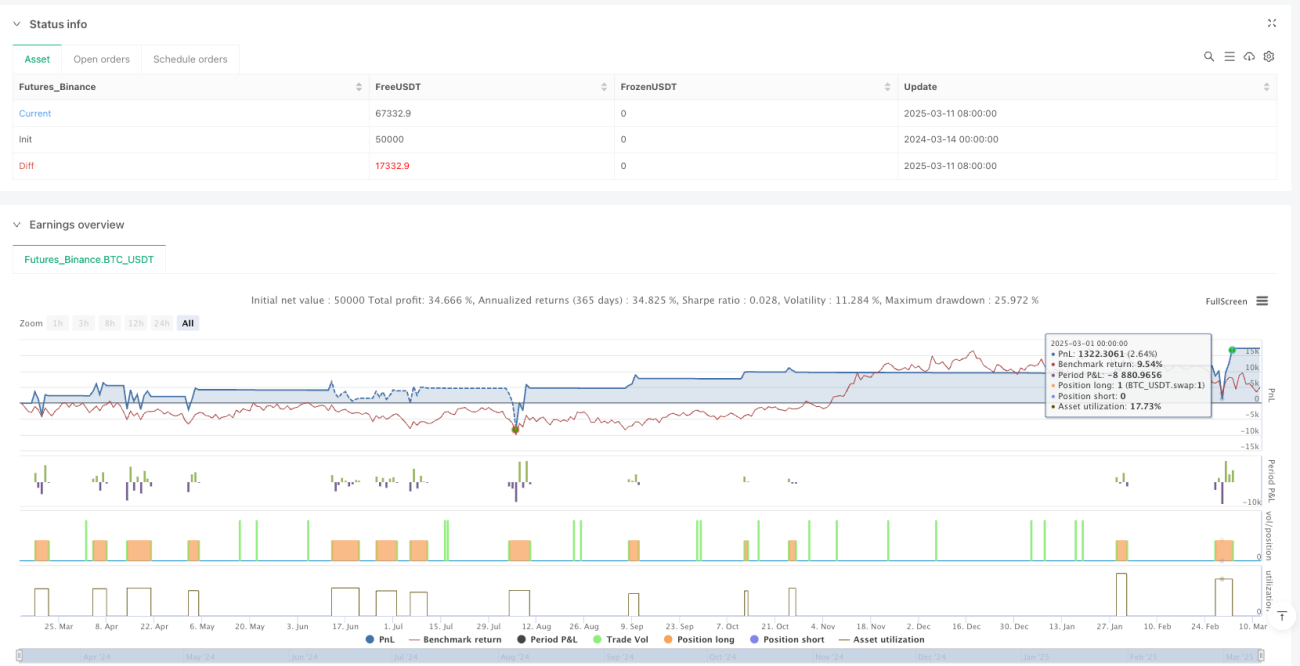

Стратегия динамического стоп-лосса на основе возврата к среднему логарифмической цены

Обзор

Стратегия динамического стоп-лосса на основе регрессии к среднему логарифмической цены — это количественная торговая стратегия, основанная на статистических принципах, которая использует свойство цен колебаться вокруг своего среднего значения. Стратегия преобразует цены в логарифмическую форму, затем вычисляет их Z-показатель (кратное стандартному отклонению) для измерения степени отклонения цены от среднего. Когда Z-показатель достигает определенного порога, стратегия считает, что рынок перекуплен или перепродан, и совершает сделки в ожидании возврата цены к среднему. Уникальность стратегии заключается в механизме динамического стоп-лосса, который автоматически корректирует уровень стоп-лосса в зависимости от изменения волатильности рынка, повышая эффективность управления рисками.

Принцип стратегии

Основной принцип стратегии основан на теории регрессии к среднему и статистических свойствах логарифмической цены. Этапы реализации следующие:

-

Сначала стратегия преобразует цену закрытия в логарифмическую форму (

log_price = math.log(close)), что помогает преобразовать мультипликативные изменения в аддитивные, делая изменения цены более соответствующими нормальному распределению. -

Затем на основе заданного скользящего окна (по умолчанию 7 периодов) вычисляются скользящее среднее (

rolling_mean) и стандартное отклонение (rolling_std) логарифмической цены. -

С использованием этих статистических данных вычисляется текущий Z-показатель логарифмической цены:

rolling_z_score = (log_price - rolling_mean) / rolling_std. Это значение показывает, на сколько стандартных отклонений текущая цена отклоняется от среднего. -

Условия входа:

- Когда Z-показатель ниже заданного порога для длинной позиции (по умолчанию -1,825), открывается длинная позиция.

- Когда Z-показатель выше заданного порога для короткой позиции (по умолчанию 1,825), открывается короткая позиция.

-

Цель фиксации прибыли установлена как экспоненциальная форма скользящего среднего логарифмической цены:

take_profit_price = math.exp(rolling_mean), что означает, что стратегия стремится к возврату цены к её статистическому среднему. -

Механизм динамического стоп-лосса является ключевым нововведением стратегии:

- Начальный уровень стоп-лосса устанавливается на основе Z-показателя и волатильности на момент входа.

- По мере изменения рыночной волатильности уровень стоп-лосса динамически корректируется:

- При увеличении волатильности стоп-лосс для длинной позиции снижается, а для короткой повышается, предоставляя больше торгового пространства.

- При уменьшении волатильности стоп-лосс для длинной позиции повышается, а для короткой снижается, защищая уже полученную прибыль.

-

Логика выхода включает два случая:

- Цена достигает уровня фиксации прибыли (возврат к среднему).

- Цена достигает динамически скорректированного уровня стоп-лосса.

Преимущества стратегии

-

Статистическая обоснованность: Стратегия основана на надежных статистических принципах, использует Z-показатель для измерения степени отклонения цены, что обеспечивает объективные сигналы входа и выхода.

-

Преобразование в логарифмическую цену: Использование логарифмической цены вместо исходной делает изменения цены более соответствующими нормальному распределению, повышая эффективность статистических показателей.

-

Динамическое управление рисками: Главное преимущество стратегии — механизм динамического стоп-лосса, который автоматически корректирует уровень стоп-лосса в зависимости от изменения волатильности рынка, защищая капитал и одновременно предоставляя достаточное торговое пространство.

-

Двусторонняя торговля: Стратегия поддерживает как длинные, так и короткие позиции, позволяя находить возможности в различных рыночных условиях.

-

Среднее как цель: Использование статистического среднего в качестве цели фиксации прибыли соответствует теоретической основе регрессии к среднему, повышая обоснованность тейк-профита.

-

Настраиваемые параметры: Стратегия предлагает несколько регулируемых параметров, включая скользящее окно, Z-показатель входа и Z-показатель стоп-лосса, что позволяет трейдерам адаптировать её под разные рынки и личные предпочтения по риску.

Риски стратегии

-

Риск допущения регрессии к среднему: Основное допущение стратегии — цена вернётся к своему статистическому среднему, но на трендовых рынках или при структурных изменениях это допущение может не сработать, что приведёт к длительным убыткам. Решение: добавление фильтра тренда, приостановка торговли на сильных трендовых рынках.

-

Чрезмерная чувствительность Z-показателя: На рынках с очень низкой волатильностью даже небольшие колебания цены могут вызвать значительные изменения Z-показателя, запуская ненужные торговые сигналы. Решение: установка минимального порога волатильности или корректировка порогов входа в условиях низкой волатильности.

-

Чувствительность к длине окна: Производительность стратегии очень чувствительна к длине скользящего окна; неправильный выбор может привести к чрезмерной торговле или упущенным возможностям. Решение: оптимизация параметров путём бэктестинга с разными длинами окна или использование адаптивной длины окна.

-

Риск отсутствия данных: В начале торговли из-за недостатка исторических данных для вычисления скользящего среднего и стандартного отклонения сигналы могут быть нестабильными. Решение: обеспечить достаточный прогрев перед расчётом показателей.

-

Риск стратегии корректировки стоп-лосса: Механизм динамического стоп-лосса, хоть и инновационен, может привести к чрезмерной корректировке стоп-лосса при резких изменениях волатильности. Решение: установка ограничения на максимальную величину корректировки стоп-лосса для предотвращения чрезмерных изменений.

Направления оптимизации стратегии

-

Адаптивная длина окна: В текущей стратегии используется фиксированная длина скользящего окна (по умолчанию 7 периодов). Можно рассмотреть внедрение адаптивной длины окна, автоматически подстраивающейся под циклические изменения рынка. Это позволит лучше улавливать возможности регрессии к среднему на разных временных масштабах, повышая адаптивность стратегии.

-

Фильтр тренда: Добавление механизма определения тренда для приостановки или корректировки параметров стратегии на сильных трендовых рынках, применяя стратегию регрессии к среднему только на боковых или разворотных рынках. Это можно реализовать с помощью долгосрочной скользящей средней или индикатора тренда, например ADX, чтобы избежать частых убытков на однонаправленных трендовых рынках.

-

Мультитаймфреймовый анализ: Интеграция Z-показателей с нескольких таймфреймов для более комплексного принятия решений о входе и выходе. Например, можно подтвердить возможность регрессии к среднему на старшем таймфрейме, а затем искать точную точку входа на младшем, повышая процент выигрышных сделок и соотношение риска к прибыли.

-

Оптимизация тейк-профита: В текущей стратегии в качестве цели фиксации прибыли используется простое среднее. Можно рассмотреть внедрение динамического тейк-профита, например, основанного на рыночной структуре или соотношении риска к прибыли, связанном со стоп-лоссом, или частичное закрытие позиций для постепенной фиксации прибыли при движении цены в благоприятном направлении.

-

Взвешивание по волатильности: Рассмотреть добавление механизма взвешивания по волатильности при расчёте Z-показателя, придавая больший вес данным из более стабильных периодов. Это может уменьшить влияние экстремальных колебаний на генерацию сигналов, повышая их качество.

-

Интеграция машинного обучения: Рассмотреть введение алгоритмов машинного обучения для оптимизации порогов входа и выхода. Можно обучить модель на исторических данных для прогнозирования оптимальных значений Z-показателя и параметров динамического стоп-лосса, повышая адаптивность и общую производительность стратегии.

Заключение

Стратегия динамического стоп-лосса на основе регрессии к среднему логарифмической цены — это количественная торговая стратегия, основанная на статистических принципах, которая выявляет состояния перекупленности и перепроданности рынка путём вычисления Z-показателя логарифмической цены и получает прибыль при ожидаемом возврате цены к среднему. Ключевое нововведение стратегии — механизм динамического стоп-лосса, который автоматически корректирует параметры риска в зависимости от изменения волатильности рынка, обеспечивая лучшее управление рисками.

Хотя стратегия основана на надёжных статистических принципах, она всё ещё сталкивается с такими проблемами, как возможное невыполнение допущения регрессии к среднему, чувствительность к параметрам и адаптация к рыночным условиям. Путём добавления фильтра тренда, адаптивной длины окна, мультитаймфреймового анализа и оптимизации с помощью машинного обучения данная стратегия имеет потенциал для достижения более стабильной производительности в различных рыночных условиях.

Следует отметить, что любая количественная стратегия требует тщательного бэктестинга и форвардного тестирования, а также настройки параметров в соответствии с конкретными рыночными характеристиками и личными предпочтениями по риску. Эта стратегия предлагает основу, объединяющую статистические принципы и динамическое управление рисками, на основе которой трейдеры могут проводить дальнейшую настройку и оптимизацию.

- 1