Обзор стратегии

Данная количественная торговая стратегия искусно объединяет преимущества индекса относительной силы (RSI) и экспоненциальной скользящей средней (EMA), внедряя многотаймфреймовый анализ в качестве фильтра. Основная конструкция стратегии строится на подтверждении дневного и недельного RSI, а точки смены тренда захватываются через пересечение EMA, чтобы идентифицировать устойчивые моментумные торговые возможности. Стратегия использует адаптивную логику входа и выхода, применяя перекрестную проверку нескольких технических индикаторов, что значительно повышает надежность торговых сигналов.

Принцип стратегии

Стратегия основана на следующих ключевых принципах:

-

Многотаймфреймовый фильтр RSI:

- Дневной RSI служит основным источником генерации сигналов.

- Недельный RSI используется как фильтр подтверждения тренда, гарантируя, что направление сделки соответствует более крупному временному периоду.

- Условие для покупки: недельный RSI > 55, дневной RSI > 55.

- Условие для продажи: недельный RSI < 45, дневной RSI < 45.

-

Система пересечения EMA:

- Пересечение 13-периодной и 21-периодной EMA используется как основной сигнал входа.

- 34-периодная и 55-периодная EMA предоставляют уровни поддержки/сопротивления и ориентиры для выхода.

- Быстрая EMA (13) пересекает медленную EMA (21) снизу вверх, генерируя сигнал на покупку.

- Быстрая EMA пересекает медленную EMA сверху вниз, генерируя сигнал на продажу.

-

Механизм подтверждения сигнала:

- Сделка исполняется только тогда, когда сигнал пересечения EMA совпадает по направлению с RSI на обоих таймфреймах.

- Интеграция данных разных таймфреймов осуществляется с помощью функции

request.security. - Множественные условия отбора уменьшают количество ложных сигналов и частые сделки во время бокового движения.

-

Точная стратегия выхода:

- Условие выхода из длинной позиции: EMA1 пересекает EMA3 сверху вниз ИЛИ цена закрывается ниже EMA4.

- Условие выхода из короткой позиции: EMA1 пересекает EMA3 снизу вверх ИЛИ цена закрывается выше EMA4.

- Логика закрытия позиции независима от условий открытия и больше ориентирована на управление рисками.

Преимущества стратегии

Углубленный анализ кода позволяет выделить следующие значительные преимущества стратегии:

-

Многоуровневая система фильтрации сигналов:

- Объединение краткосрочного и долгосрочного RSI снижает риск ложных пробоев.

- Комбинация нескольких EMA формирует динамические зоны поддержки и сопротивления, повышая качество сигналов.

- Механизм множественного подтверждения значительно сокращает неэффективные сделки в условиях «бокового рынка».

-

Адаптивное распознавание тренда:

- Позволяет войти в тренд на начальной стадии, а не после его созревания.

- Благодаря фильтрации недельного RSI, сделки, противоречащие основному тренду, избегаются.

- Система пересечения EMA естественным образом фильтрует рыночный шум.

-

Совершенный механизм управления рисками:

- Четкие условия выхода предотвращают эмоциональное удержание позиций.

- Автоматическое закрытие позиции при появлении сигналов разворота эффективно контролирует просадки.

- Дизайн, предусматривающий открытие противоположной позиции после закрытия, повышает эффективность использования капитала.

-

Высокая настраиваемость:

- Все ключевые параметры регулируются через функцию

input. - Поддерживается индивидуальная настройка порогов RSI и длины EMA для адаптации к разным рыночным условиям.

- Можно настроить чувствительность сигналов в зависимости от характеристик конкретного инструмента.

- Все ключевые параметры регулируются через функцию

Риски стратегии

Несмотря на продуманный дизайн, стратегия имеет следующие потенциальные риски и ограничения:

-

Чувствительность к параметрам:

- Выбор параметров RSI и EMA существенно влияет на результативность.

- Слишком чувствительные параметры могут привести к чрезмерному трейдингу.

- Решение: проводить оптимизацию параметров и бэктестинг на исторических данных, избегая переобучения.

-

Низкая эффективность на боковом рынке:

- В условиях отсутствия явного тренда (флэт) может генерировать частые ложные сигналы.

- Стратегии на пересечении EMA в боковом рынке имеют естественную слабость.

- Решение: добавить фильтр волатильности или индикатор силы тренда, автоматически снижая долю позиции при низкой силе тренда.

-

Проблема запаздывания:

- EMA и RSI являются запаздывающими индикаторами и могут реагировать недостаточно быстро во время резких движений.

- Процесс подтверждения сигнала может привести к пропуску оптимальной точки входа.

- Решение: рассмотреть возможность добавления опережающих индикаторов, таких как объем или распознавание ценовых паттернов.

-

Редкие сигналы:

- Множественные условия отбора могут привести к небольшому количеству торговых сигналов.

- В условиях низкой волатильности может не быть возможностей для сделок длительное время.

- Решение: рассмотреть возможность добавления вспомогательных торговых сигналов или некоторого ослабления требований.

Направления оптимизации

На основе анализа кода можно выделить следующие возможные направления оптимизации:

-

Адаптивная система параметров:

- Реализовать динамическую настройку порогов RSI и периодов EMA на основе рыночной волатильности.

- Добавить индикатор ATR (средний истинный диапазон) для корректировки уровня стоп-лосса в зависимости от волатильности.

- Ввести классификацию рыночного состояния, используя разные наборы параметров для трендовых и боковых рынков.

-

Повышение качества сигналов:

- Интегрировать подтверждение объемом, требуя увеличения объема при появлении сигнала.

- Добавить фильтр ценового действия для ложных пробоев, например, требовать уверенного закрытия свечи выше/ниже EMA.

- Ввести индикатор силы тренда, например ADX, и исполнять полную сделку только в условиях сильного тренда.

-

Улучшение управления капиталом:

- Реализовать динамическое управление размером позиции на основе волатильности, автоматически сокращая позицию при высокой волатильности.

- Ввести стратегию пирамидального наращивания позиции, добавляя объем по частям после подтверждения тренда.

- Разработать интеллектуальную систему стоп-лосса и тейк-профита на основе соотношения риск/прибыль.

-

Адаптация к разным рынкам:

- Добавить анализ характеристик инструментов, автоматически корректируя параметры для разных классов активов.

- Реализовать анализ межрыночных корреляций для избежания чрезмерной концентрации рисков.

- Добавить механизм согласования сигналов внутридневных и долгосрочных периодов, формируя многоуровневую торговую систему.

Заключение

Стратегия «Многотаймфреймовый RSI и пересечение EMA — количественный моментум» представляет собой тщательно сконструированную количественную торговую систему. Она объединяет индикаторы RSI разных временных периодов и несколько EMA, создавая объемный механизм генерации и фильтрации сигналов. Главное преимущество стратегии — ее многоуровневая система подтверждения, которая позволяет эффективно захватывать точки разворота тренда и одновременно избегать частых сделок на боковом рынке.

Основные риски стратегии связаны с чувствительностью к параметрам и работой на боковом рынке, однако они могут быть смягчены путем внедрения адаптивной системы параметров и улучшенного механизма распознавания состояний рынка. Будущие направления оптимизации должны быть сосредоточены на повышении качества сигналов, динамической настройке параметров и интеллектуальном управлении капиталом для повышения робастности и стабильности стратегии в различных рыночных условиях.

В целом, стратегия имеет четкую логику, продуманный дизайн и представляет собой практически ценную количественную торговую систему. Путем тщательной настройки и непрерывной оптимизации она может быть развита в адаптивный, контролируемый по рискам долгосрочный торговый план.

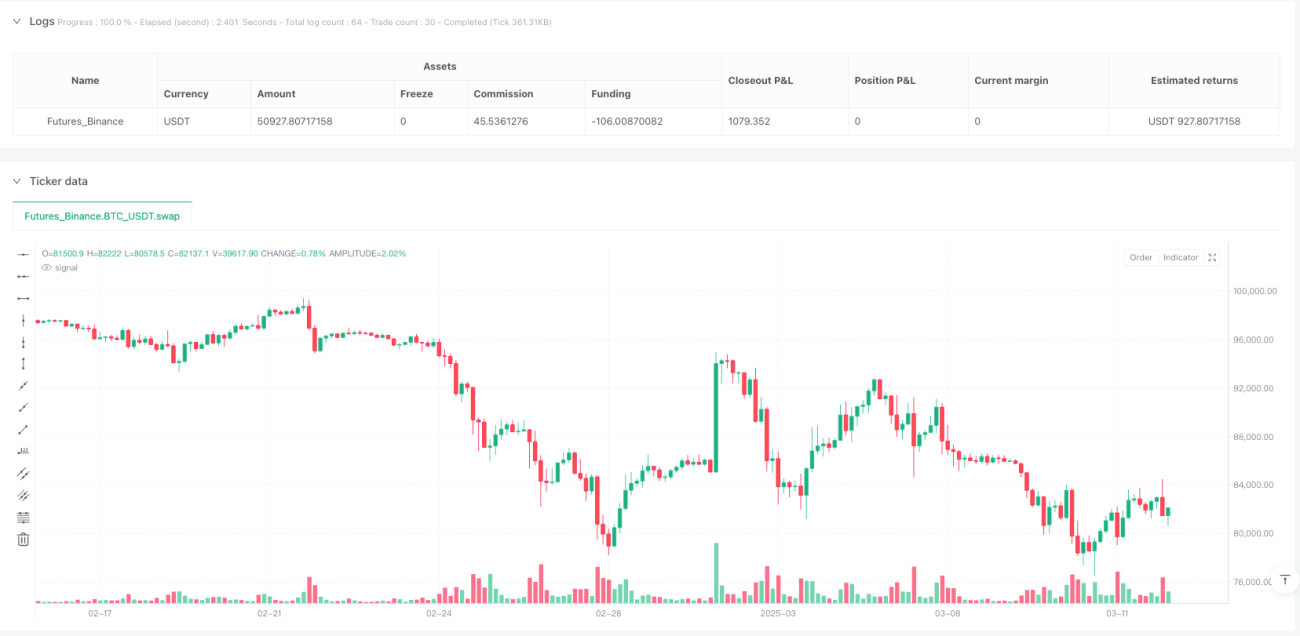

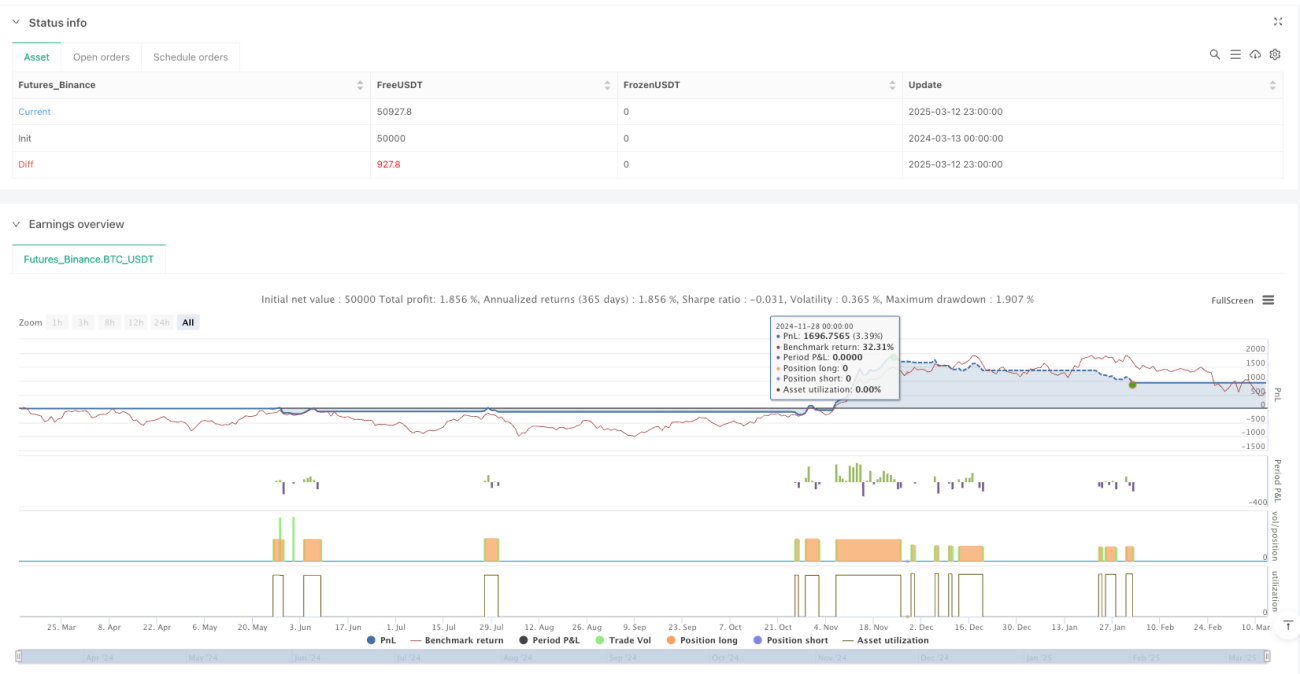

/*backtest

start: 2024-03-13 00:00:00

end: 2025-03-13 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("RSI & EMA Crossover Strategy with Daily & Weekly RSI Filter", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1