Обзор

Стратегия следования за трендом с динамическим соотношением риск/прибыль на основе SMA и ATR представляет собой количественную торговую систему, основанную на техническом анализе. Стратегия умело сочетает тройную простую скользящую среднюю (SMA) и индикатор истинного диапазона (ATR) для идентификации рыночных трендов и исполнения сделок. Ключевой особенностью стратегии является использование динамического соотношения риск/прибыль, которое автоматически корректирует уровень тейк-профита в зависимости от конкретных рыночных условий, оптимизируя торговые результаты в различных рыночных средах. Стратегия использует сигналы пересечения трех SMA (с периодами 7, 25 и 99) для определения точек входа и применяет ATR для установки уровней стоп-лосса и тейк-профита, формируя целостную систему следования за трендом.

Принцип стратегии

Принцип работы стратегии основан на сочетании системы пересечения мультипериодных скользящих средних и динамического управления рисками:

-

Механизм идентификации тренда:

- Используется тройная SMA (периоды 7, 25 и 99) для создания многоуровневой системы подтверждения тренда.

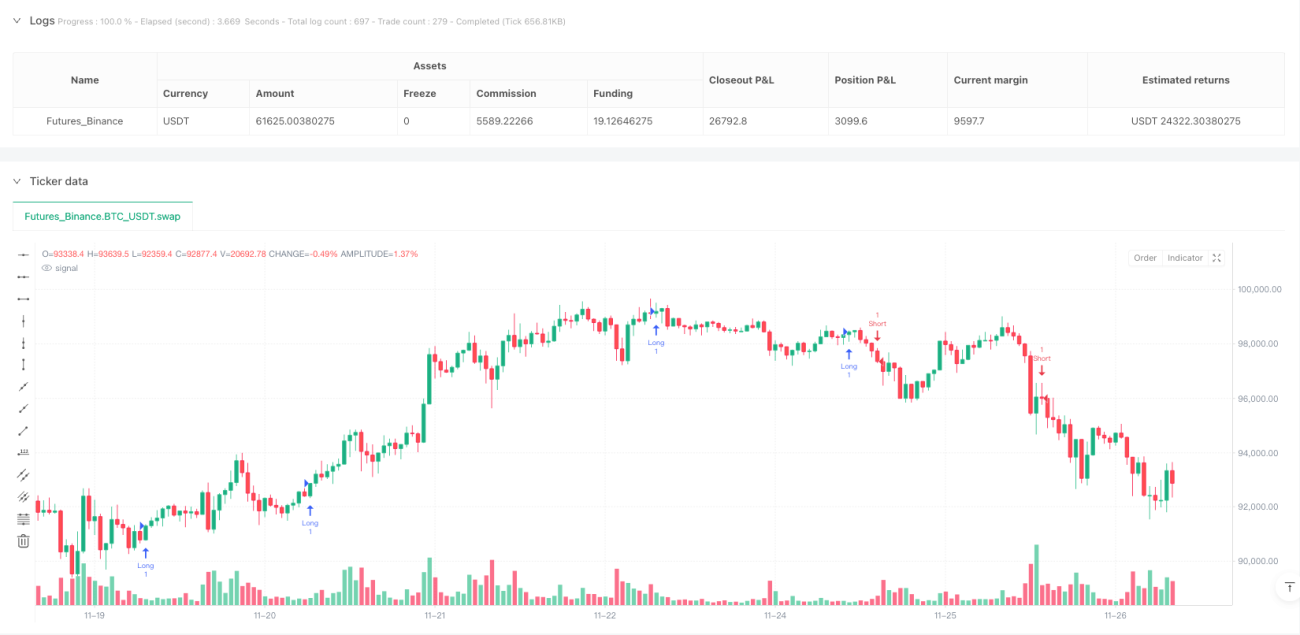

- Сигнал на покупку (лонг) генерируется, когда краткосрочная SMA (период 7) пересекает среднесрочную SMA (период 25) снизу вверх, и при этом цена находится выше долгосрочной SMA (период 99).

- Сигнал на продажу (шорт) генерируется, когда краткосрочная SMA (период 7) пересекает среднесрочную SMA (период 25) сверху вниз, и при этом цена находится ниже долгосрочной SMA (период 99).

-

Динамическая корректировка соотношения риск/прибыль:

- Соотношение риск/прибыль по умолчанию составляет 2.0.

- При определенных условиях (пересечение краткосрочной SMA с долгосрочной или среднесрочной SMA) соотношение риск/прибыль автоматически увеличивается до 6.0.

- Такая корректировка позволяет стратегии стремиться к более высокой прибыли при появлении сильных трендовых сигналов.

-

Управление рисками на основе ATR:

- Волатильность рассчитывается с использованием ATR за 14 периодов, умноженного на пользовательский множитель (по умолчанию 1.0).

- Для длинной позиции стоп-лосс устанавливается на уровне минимума минус значение ATR.

- Для короткой позиции стоп-лосс устанавливается на уровне максимума плюс значение ATR.

- Тейк-профит рассчитывается на основе текущей цены плюс или минус (ATR, умноженное на соотношение риск/прибыль).

Основная логика стратегии заключается в подтверждении направления тренда с помощью мультипериодных скользящих средних, одновременно динамически корректируя соотношение риск/прибыль в зависимости от рыночных условий. В условиях сильного тренда стратегия стремится к более высокой доходности, реализуя интеллектуальное управление рисками.

Преимущества стратегии

-

Многоуровневое подтверждение тренда:

- Тройная система SMA обеспечивает многоуровневое подтверждение тренда, уменьшая количество ложных пробоев.

- Комбинация краткосрочной, среднесрочной и долгосрочной SMA эффективно фильтрует рыночный шум.

- Положение цены относительно долгосрочной SMA предоставляет дополнительное подтверждение тренда, повышая надежность сигналов.

-

Динамическое управление рисками:

- Соотношение риск/прибыль автоматически корректируется в зависимости от силы сигнала, оптимизируя управление капиталом.

- При сильных сигналах (например, пересечение краткосрочной SMA с долгосрочной) стратегия стремится к более высокой доходности.

- Гибкая структура управления рисками адаптируется к различным рыночным условиям.

-

Стратегия стоп-лосса, основанная на рыночной волатильности:

- Индикатор ATR гарантирует, что уровни стоп-лосса устанавливаются на основе фактической рыночной волатильности.

- Адаптивный механизм стоп-лосса автоматически расширяет диапазон стопа при увеличении волатильности и сужает его при уменьшении волатильности.

- Конструкция стоп-лосса учитывает естественные колебания цены, снижая вероятность срабатывания от рыночного шума.

-

Полноценная торговая система:

- Стратегия содержит четкие правила входа, выхода и управления рисками, формируя законченную торговую систему.

- Автоматизированное исполнение снижает влияние эмоций.

- Адаптивная настройка параметров, подходящая для различных рыночных условий.

Риски стратегии

-

Риск разворота тренда:

- Будучи следящей за трендом стратегией, она может показывать плохие результаты при боковом движении рынка или быстрых разворотах.

- Тройная система SMA может генерировать частые ложные сигналы на волатильном рынке.

- Метод смягчения: можно добавить дополнительные фильтры (например, индикаторы волатильности или подтверждение момента), чтобы уменьшить частоту торговли в условиях боковика.

-

Ограниченность фиксированного множителя ATR:

- В текущей стратегии используется фиксированный множитель ATR (1.0), который может не подходить для всех рыночных сред.

- В периоды экстремальной волатильности фиксированный множитель может приводить к слишком широкому или слишком узкому стоп-лоссу.

- Решение: рассмотреть возможность реализации адаптивного множителя ATR, который динамически корректируется на основе статистики исторической волатильности.

-

Чувствительность к параметрам:

- Выбор периодов SMA (7, 25, 99) может существенно повлиять на производительность стратегии.

- Риск переоптимизации – конкретный набор параметров может хорошо работать только в определенных рыночных условиях.

- Снижение риска: провести тесты на робастность, оценивая влияние небольших изменений параметров на производительность стратегии.

-

Риск проскальзывания и ликвидности:

- На рынках с низкой ликвидностью или в периоды высокой волатильности возможны проблемы с проскальзыванием при исполнении.

- Стоп-лосс и тейк-профит на основе ATR могут оказаться недостаточными для защиты капитала в экстремальных рыночных условиях.

- Решение: увеличить требования к марже, уменьшить размер позиции или приостановить торговлю при аномально высокой волатильности.

Направления оптимизации стратегии

-

Добавление механизма фильтрации сигналов:

- Включить индикатор силы тренда (например, ADX), совершая сделки только при подтверждении, что сила тренда достигла порогового значения.

- Интегрировать подтверждение объемом, требуя увеличения объема при появлении сигнала для повышения его качества.

- Принцип: подтверждение по нескольким индикаторам может значительно сократить количество ложных сигналов и повысить процент выигрышных сделок.

-

Реализация адаптивных параметров:

- Заменить фиксированные периоды SMA на динамические параметры, которые автоматически настраиваются на основе рыночной волатильности или цикличности.

- Корректировать множитель ATR на основе статистики исторической волатильности, используя меньший множитель в периоды низкой волатильности и больший – в периоды высокой волатильности.

- Преимущество: адаптивные параметры лучше подстраиваются под различные рыночные условия, повышая робастность стратегии.

-

Оптимизация механизма динамической корректировки риск/прибыль:

- Заменить текущий бинарный механизм (2.0 или 6.0) на модель с непрерывной корректировкой.

- Динамически регулировать соотношение риск/прибыль на основе индикаторов силы тренда (например, ADX), рыночной волатильности или результатов последних сделок.

- Обоснование: более детальная корректировка соотношения риск/прибыль позволяет точнее отражать состояние рынка и оптимизировать управление капиталом.

-

Добавление временного фильтра:

- Проанализировать производительность стратегии в разные периоды времени (внутри дня, между днями, между неделями) и избегать торговли в периоды с низкой эффективностью.

- Учитывать сезонные факторы рынка, корректируя частоту торговли в определенных рыночных условиях.

- Преимущество: временная фильтрация позволяет избегать торговли в статистически неблагоприятные периоды, повышая общую производительность.

-

Интеграция моделей машинного обучения:

- Использовать алгоритмы машинного обучения для прогнозирования надежности сигналов пересечения SMA.

- Обучить модель на исторических данных для выявления рыночных паттернов с высокой вероятностью получения прибыли.

- Ценность: машинное обучение может обнаружить сложные паттерны, которые трудно уловить традиционными техническими индикаторами, повышая прогностическую способность стратегии.

Заключение

Стратегия следования за трендом с динамическим соотношением риск/прибыль на основе SMA и ATR представляет собой хорошо структурированную систему следования за трендом. Она идентифицирует рыночные тренды с помощью мультипериодных скользящих средних и реализует динамическое управление рисками с использованием индикатора ATR. Наиболее заметным нововведением стратегии является автоматическая корректировка соотношения риск/прибыль в зависимости от конкретных рыночных условий, что позволяет торговой системе стремиться к более высокой доходности в условиях сильного тренда, сохраняя при этом надежный контроль рисков в обычных сделках.

Данная стратегия сочетает классические элементы технического анализа (пересечение SMA, стоп-лосс на основе ATR) с современными концепциями количественной торговли (динамическое управление рисками) и подходит для среднесрочной и долгосрочной торговли по тренду. Хотя стратегия может сталкиваться с трудностями на боковом рынке, предложенные направления оптимизации (например, добавление фильтров, адаптивные параметры и интеграция машинного обучения) могут еще больше улучшить ее производительность в различных рыночных условиях.

В целом, это количественная торговая стратегия, которая балансирует между простотой и эффективностью, предоставляя трейдерам, следующим за трендом, надежную основу, а элементы динамического управления рисками усиливают ее адаптивность и потенциал прибыльности.

- 1