Квантовая эвристическая вероятностная стратегия трендовой торговли: количественная модель на основе EMA и RSI

Обзор

Стратегия квантовой эвристической вероятностной трендовой торговли представляет собой инновационную количественную торговую модель, сочетающую теорию квантового случайного блуждания с традиционными техническими индикаторами. Данная стратегия использует такие индикаторы, как экспоненциальные скользящие средние (EMA), индекс относительной силы (RSI) и средний истинный диапазон (ATR), для оценки направления и силы рыночного тренда с помощью методов квантового вычисления вероятностей, генерируя таким образом точные торговые сигналы. Основная идея стратегии заключается в применении теории распределения вероятностей из квантовой физики к анализу финансовых рынков, что предлагает новый метод прогнозирования рынка.

Принцип стратегии

Работа стратегии основана на нескольких ключевых компонентах:

-

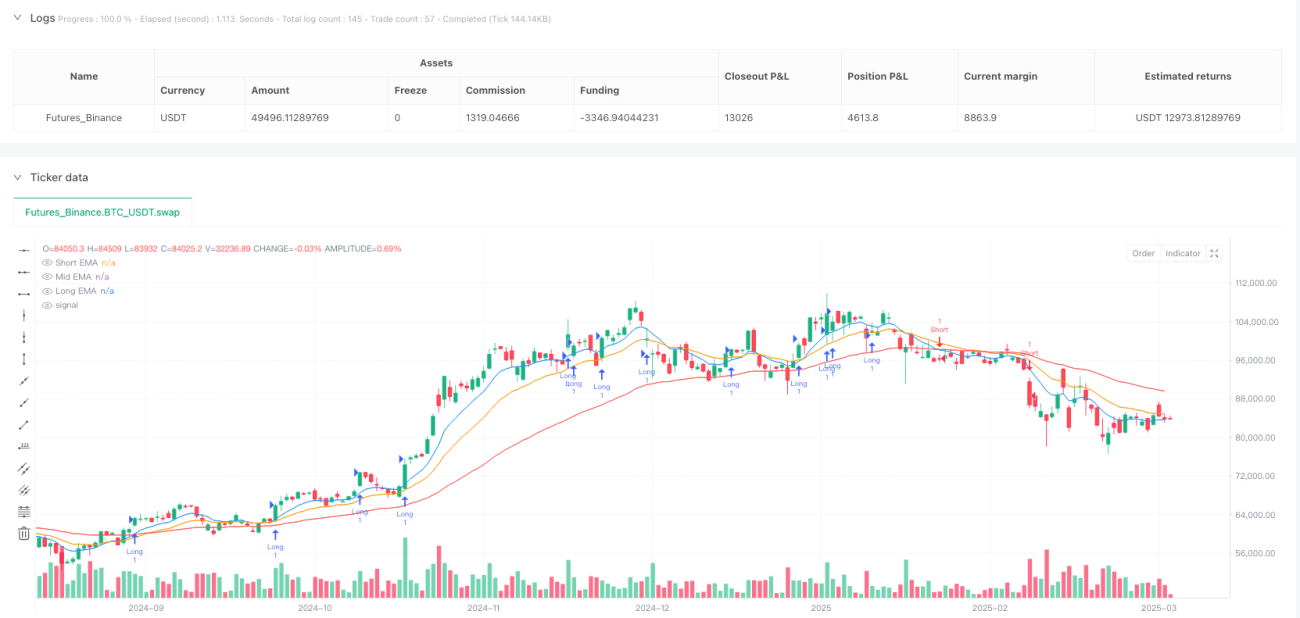

Система определения тренда на основе множественных EMA: Стратегия использует три экспоненциальные скользящие средние с разными периодами (9, 19 и 55) в качестве базового индикатора рыночного тренда. Отношение между краткосрочной и долгосрочной EMA отображается в диапазон вероятности от 0 до 1 с помощью функции квантового преобразования вероятности (сигмоида), представляя вероятность нахождения рынка в восходящем тренде.

-

Вероятность входа на основе RSI и квантового случайного блуждания: Стратегия использует 14-периодный RSI, через ту же сигмоидальную функцию преобразования вероятности рассчитывается вероятность движения цены вверх или вниз. Когда преобразованная вероятность RSI больше 0,55 и вероятность тренда больше 0,6, формируется сигнал на покупку; когда значение вероятности меньше 0,45 и вероятность тренда меньше 0,4, формируется сигнал на продажу.

-

Квантовое затухание стоп-лосса и тейк-профита на основе ATR: Стратегия использует 14-периодный ATR в качестве индикатора волатильности, в сочетании с временным фактором затухания (основанным на периодическом изменении bar_index) динамически корректирует уровни стоп-лосса и тейк-профита. По мере увеличения времени удержания позиции, с помощью экспоненциальной функции затухания диапазон стоп-лосса постепенно сужается, побуждая стратегию быстрее выходить из позиции при неблагоприятных рыночных условиях.

-

Срабатывание сделки по превышению порога вероятности: Торговля выполняется только когда значение вероятности превышает определенный порог. Такой подход позволяет отфильтровать сигналы с низкой вероятностью и повысить успешность сделок.

Преимущества стратегии

-

Точность квантовой вероятностной модели: Преобразование индикаторов в вероятности с помощью сигмоидальной функции лучше соответствует неопределенности рынка, предоставляя более детальную оценку состояния рынка по сравнению с традиционным бинарным подходом.

-

Многоуровневый механизм подтверждения тренда: Сочетание кратко-, средне- и долгосрочных EMA вместе с RSI создает многомерную систему подтверждения тренда, снижая риски ложных пробоев.

-

Динамическое управление рисками: Механизм стоп-лосса и тейк-профита на основе ATR и временного фактора затухания позволяет автоматически корректировать подверженность риску в зависимости от текущей рыночной волатильности и времени удержания позиции, оптимизируя эффективность управления капиталом.

-

Высокая адаптивность: Параметры стратегии могут настраиваться под различные рыночные условия, в частности, фактор квантового блуждания (kFactor) может контролировать чувствительность системы к рыночным сигналам.

-

Количественный процесс принятия решений: Стратегия полностью количественная, что устраняет влияние эмоциональных факторов на торговые решения, обеспечивая последовательность и дисциплину исполнения сделок.

Риски стратегии

-

Чувствительность к параметрам: Настройка фактора квантового блуждания (kFactor) и порогов вероятности существенно влияет на производительность стратегии; неподходящие параметры могут привести к чрезмерной торговле или пропуску важных сигналов. Методы смягчения риска включают всестороннюю оптимизацию параметров и бэктестинг для нахождения наилучшей комбинации для конкретного рынка.

-

Риск разворота тренда: Стратегия хорошо показывает себя на сильных трендовых рынках, но может испытывать трудности в боковых или быстро разворачивающихся рыночных условиях. Рекомендуется проводить тестирование в различных рыночных условиях и рассмотреть возможность добавления фильтра рыночной среды.

-

Ограничения модели временного затухания: Используемое простое периодическое временное затухание (bar_index % 50) может не полностью отражать характеристики всех рыночных циклов. Стоит рассмотреть внедрение более сложных моделей временных рядов или адаптивных алгоритмов идентификации циклов.

-

Риск переобучения: Стратегия использует множество индикаторов и параметров, что создает возможность переобучения на исторических данных. Для оценки устойчивости стратегии следует проводить тестирование на выборочных данных вне периода оптимизации и прямую валидацию.

-

Вычислительная сложность: Вычисления вероятностей и экспоненциальные функции могут увеличить вычислительную нагрузку, что в высокочастотной торговле может привести к задержкам исполнения. Оптимизация вычислительной эффективности или снижение частоты торговли могут смягчить эту проблему.

Направления оптимизации стратегии

-

Адаптивный фактор квантового блуждания: В настоящее время стратегия использует фиксированный kFactor (0,1). Можно рассмотреть возможность его автоматической настройки в зависимости от рыночной волатильности. Например, увеличивать kFactor на низковолатильных рынках для повышения чувствительности, и уменьшать на высоковолатильных для снижения помех.

-

Интеграция классификации рыночных состояний: Внедрение методов машинного обучения для классификации рыночных состояний (тренд, флэт, пробой и т.д.) и использование специфических наборов параметров или подстратегий для каждого состояния.

-

Оптимизация модели временного затухания: Заменить простое периодическое временное затухание более сложными алгоритмами идентификации рыночных циклов, такими как вейвлет-анализ или преобразование Фурье, чтобы точнее улавливать циклические характеристики рынка.

-

Внедрение концепции квантовой запутанности: Учитывать корреляцию между различными активами, применить теорию квантовой запутанности в мульти-активных портфельных стратегиях для оптимизации распределения активов и диверсификации рисков.

-

Улучшение вероятностной модели: Расширить текущую сигмоидальную вероятностную модель, внедрив более сложные распределения вероятностей (например, бета-распределение или смесь гауссовых распределений) для более точного моделирования рыночной неопределенности.

Заключение

Стратегия квантовой эвристической вероятностной трендовой торговли новаторски объединяет теорию квантового случайного блуждания с традиционным техническим анализом, создавая новую вероятностную структуру прогнозирования рынка. Преимущества стратегии заключаются в точной вероятностной модели, многоуровневом механизме подтверждения тренда и динамической системе управления рисками, что позволяет ей улавливать торговые возможности на трендовых рынках и эффективно контролировать риски.

Несмотря на такие проблемы, как чувствительность к параметрам, риск разворота тренда и возможное переобучение, за счет оптимизации фактора квантового блуждания, интеграции классификации рыночных состояний, улучшения модели временного затухания и расширения вероятностных распределений, данная стратегия имеет потенциал стать более надежной и адаптивной торговой системой. Применение концепций квантовых вычислений в торговых стратегиях представляет собой передовое направление развития количественной торговли, предлагая новые углы зрения и методологии для традиционного технического анализа.

- 1