Стратегия количественной торговли с контролем риска по ATR на основе двойной свечной модели динамических уровней сопротивления и поддержки

Обзор

«Количественная торговая стратегия с двойным свечным паттерном, динамическим сопротивлением и поддержкой, а также контролем риска на основе ATR» представляет собой торговую систему, объединяющую несколько классических индикаторов технического анализа. Стратегия основана на динамическом определении уровней поддержки и сопротивления, использует паттерн поглощения (Engulfing Pattern) как мощный сигнал разворота и применяет индикатор ATR (Average True Range, средний истинный диапазон) для управления рисками. В процессе принятия торговых решений стратегия объединяет три измерения: ценовую структуру, распознавание свечных паттернов и анализ волатильности, повышая надежность сигналов за счет множественного подтверждения. Конструкция стратегии предусматривает динамический расчет уровней поддержки и сопротивления, что позволяет гибко адаптироваться к различным рыночным условиям с помощью параметра периода ретроспективного обзора (lookback period). Одновременно для установки стоп-лосса и тейк-профита используется фиксированное соотношение риска и прибыли 1:2, что отражает строгую концепцию управления рисками.

Принцип работы стратегии

Основной принцип стратегии основан на трех ключевых технических элементах: определение уровней поддержки и сопротивления, распознавание свечных паттернов и управление рисками с помощью ATR.

Во-первых, стратегия вычисляет динамические уровни сопротивления и поддержки, определяя максимальные и минимальные цены за указанный период ретроспективного обзора (по умолчанию 50 периодов). Эти ценовые уровни исторически оказывали значительное влияние на рыночное движение и могут снова проявить себя. Сопротивление (Resistance) определяется максимальной ценой за ретроспективный период, указывая на зону концентрации продавцов; поддержка (Support) определяется минимальной ценой за тот же период, указывая на зону концентрации покупателей.

Во-вторых, стратегия идентифицирует два мощных разворотных паттерна — бычье поглощение (Bullish Engulfing) и медвежье поглощение (Bearish Engulfing). Бычье поглощение возникает при нисходящем движении и состоит из небольшой медвежьей свечи, за которой следует более крупная бычья свеча, чье тело полностью перекрывает («поглощает») тело предыдущей свечи, указывая на превосходство покупателей над продавцами и возможный разворот тренда вверх. Медвежье поглощение, напротив, возникает при восходящем движении, состоит из небольшой бычьей свечи, за которой следует более крупная медвежья свеча, сигнализируя о смене сил и возможном развороте тренда вниз.

В-третьих, сигнал на вход должен одновременно удовлетворять двум условиям: подтверждению паттерна и соответствующему ценовому положению:

- Сигнал на покупку: одновременное появление бычьего поглощения и текущая цена закрытия выше уровня поддержки.

- Сигнал на продажу: одновременное появление медвежьего поглощения и текущая цена закрытия ниже уровня сопротивления.

Наконец, стратегия использует индикатор ATR для управления рисками. ATR измеряет рыночную волатильность и используется для установки стоп-лосса, адаптированного к текущим рыночным условиям. Расстояние до стоп-лосса устанавливается равным 1,5 значения ATR, а цель по прибыли — удвоенному расстоянию стоп-лосса, формируя соотношение риска и прибыли 1:2, что соответствует принципу торговли с положительным математическим ожиданием.

Преимущества стратегии

-

Многомерный механизм подтверждения сигналов: Стратегия объединяет уровни поддержки/сопротивления и распознавание паттернов. Сигнал на сделку генерируется только при одновременном выполнении нескольких условий, что эффективно снижает количество ошибочных сделок. Сигнал возникает только тогда, когда цена находится в технически выгодном положении (выше поддержки или ниже сопротивления) и появляется четкий разворотный паттерн, что повышает надежность сигнала.

-

Динамическая адаптация к рыночной структуре: Уровни поддержки и сопротивления рассчитываются динамически, а не являются фиксированными значениями, что позволяет им автоматически корректироваться с изменением рынка и сохранять эффективность в разных рыночных циклах и условиях волатильности.

-

Управление рисками на основе волатильности: Использование ATR для установки стоп-лосса гарантирует, что контроль рисков соответствует текущей рыночной волатильности, избегая как слишком близкого стопа (срабатывание на нормальных колебаниях), так и слишком далекого (чрезмерные потери).

-

Строгое соотношение риска и прибыли: Фиксированное соотношение 1:2 обеспечивает прибыль даже при показателе успешности всего 40% с точки зрения математического ожидания, что повышает долгосрочную стабильность стратегии.

-

Визуально интуитивные торговые сигналы: Стратегия четко отмечает на графике сигналы на покупку/продажу, уровни поддержки и сопротивления, позволяя трейдеру интуитивно понимать рыночную структуру и логику торговли, что облегчает принятие решений в реальном времени и последующий анализ.

-

Гибкая настройка параметров: Ключевые параметры (период ретроспективного обзора, период ATR, множитель риска) могут быть изменены в соответствии с характеристиками конкретного рынка и личными предпочтениями по риску, повышая адаптивность стратегии.

Риски стратегии

-

Задержка в определении уровней поддержки и сопротивления: Расчет уровней на основе исторических максимумов/минимумов обладает инерцией. При быстрых пробоях рынка сигналы могут запаздывать, что приведет к пропуску оптимальной точки входа или генерации ненужных сделок. Улучшение: можно ввести фильтр силы тренда или комбинировать с другими техническими индикаторами.

-

Ограниченность распознавания паттернов: Полная зависимость от двойного свечного паттерна может быть слишком упрощенной. На рынке существует множество ложных пробоев и ложных сигналов. Рекомендуется добавить подтверждение объемами или другими техническими индикаторами в качестве дополнительного фильтра.

-

Недостатки фиксированного соотношения риска и прибыли: Хотя соотношение 2:1 теоретически оправдано, не все рыночные условия подходят для фиксированного соотношения. При сильном тренде можно преждевременно забрать прибыль; при боковом движении (флэте) цель по прибыли может быть недостижимой. Рассмотрите возможность динамической корректировки соотношения в зависимости от рыночного состояния.

-

Чувствительность к параметрам: Результаты стратегии могут быть сильно чувствительны к ключевым параметрам (особенно к длине ретроспективного периода). Слишком короткий период приведет к частым изменениям уровней поддержки/сопротивления; слишком длинный — к снижению актуальности этих уровней для текущего рынка. Рекомендуется провести всестороннее бэктестирование для оптимизации параметров в различных рыночных условиях.

-

Отсутствие адаптации к рыночной среде: Стратегия не различает трендовый и боковой рынок, что может генерировать избыточное количество ложных сигналов в определенных состояниях. Рекомендуется внедрить механизм идентификации тренда и применять разную логику торговли в зависимости от рыночной среды.

-

Отсутствие механизма управления капиталом: В коде не заложена логика управления размером позиции, что может привести к неполноте контроля рисков. Рекомендуется интегрировать модуль управления капиталом, который динамически корректировал бы объем торговли в зависимости от размера счета и текущей волатильности.

Направления оптимизации

-

Внедрение фильтра тренда: Текущая стратегия подходит для среднесрочных разворотных сделок, но при сильном тренде может часто генерировать противоположные сигналы. Рекомендуется добавить компонент определения тренда (например, систему скользящих средних или индикатор ADX) и торговать только по направлению тренда, либо использовать разные настройки параметров для разных сил тренда.

-

Расширение распознавания паттернов: Можно расширить возможности идентификации паттернов, включив другие высоковероятные разворотные формы, такие как молот, звезда и т.д., или ввести механизм подтверждения паттерна (например, требовать, чтобы следующая свеча подтверждала разворотное направление).

-

Динамическое управление рисками: Рассмотрите возможность динамической корректировки соотношения риска и прибыли в зависимости от рыночной волатильности и силы тренда: при сильном тренде используйте более широкие цели по прибыли, при боковом движении — более консервативные настройки.

-

Добавление подтверждения объемами: Свечные паттерны в сочетании с изменениями объема обычно более надежны. Можно добавить условие по объему, например, требовать значительного увеличения объема при формировании паттерна для подтверждения ценового импульса.

-

Анализ множественных таймфреймов: Внедрение механизма подтверждения на нескольких таймфреймах, чтобы гарантировать, что направление торговли соответствует тренду на старшем таймфрейме, избегая противоположных сделок внутри крупного тренда.

-

Статистика исторической эффективности паттернов: Можно добавить код для отслеживания исторической эффективности паттернов в различных рыночных условиях, построить динамическую вероятностную модель и корректировать достоверность сигналов в зависимости от текущих рыночных характеристик.

-

Внедрение модуля управления капиталом: Реализовать динамическое управление размером позиции на основе размера счета, волатильности и серии убытков, контролируя, чтобы риск по одной сделке не превышал фиксированный процент от общего капитала (например, 1–2%).

Заключение

«Количественная торговая стратегия с двойным свечным паттерном, динамическим сопротивлением и поддержкой, а также контролем риска на основе ATR» демонстрирует четкий и логически строгий подход к построению торговой системы. Стратегия создает многомерную систему подтверждения, объединяя анализ ценовой структуры (уровни поддержки и сопротивления), распознавание свечных паттернов (паттерн поглощения) и научное управление рисками (стоп-лосс на основе ATR). Главные преимущества стратегии — механизм подтверждения сигналов и контроль рисков, адаптированный к рыночной волатильности. Однако существуют и ограничения, такие как задержка в определении поддержки/сопротивления и недостаточная адаптация к рыночной среде.

Внедрение таких направлений оптимизации, как фильтр тренда, расширение распознавания паттернов, динамическое управление рисками и анализ множественных таймфреймов, позволит повысить производительность и адаптивность стратегии. Особенно добавление модуля управления капиталом и механизма идентификации рыночного состояния превратит данную стратегию из инструмента технического анализа в полноценную торговую систему. Стратегия особенно подходит для среднесрочных трейдеров, ищущих разворотные возможности, и при разумном управлении ожиданиями может обеспечить стабильные долгосрочные результаты.

В конечном счете успех любой торговой стратегии зависит не только от ее технического дизайна, но и от глубокого понимания рынка трейдером и уверенности в логике стратегии. Только полностью понимая принципы работы стратегии, принимая ее ограничения и соблюдая торговую дисциплину, можно добиться наилучших результатов.

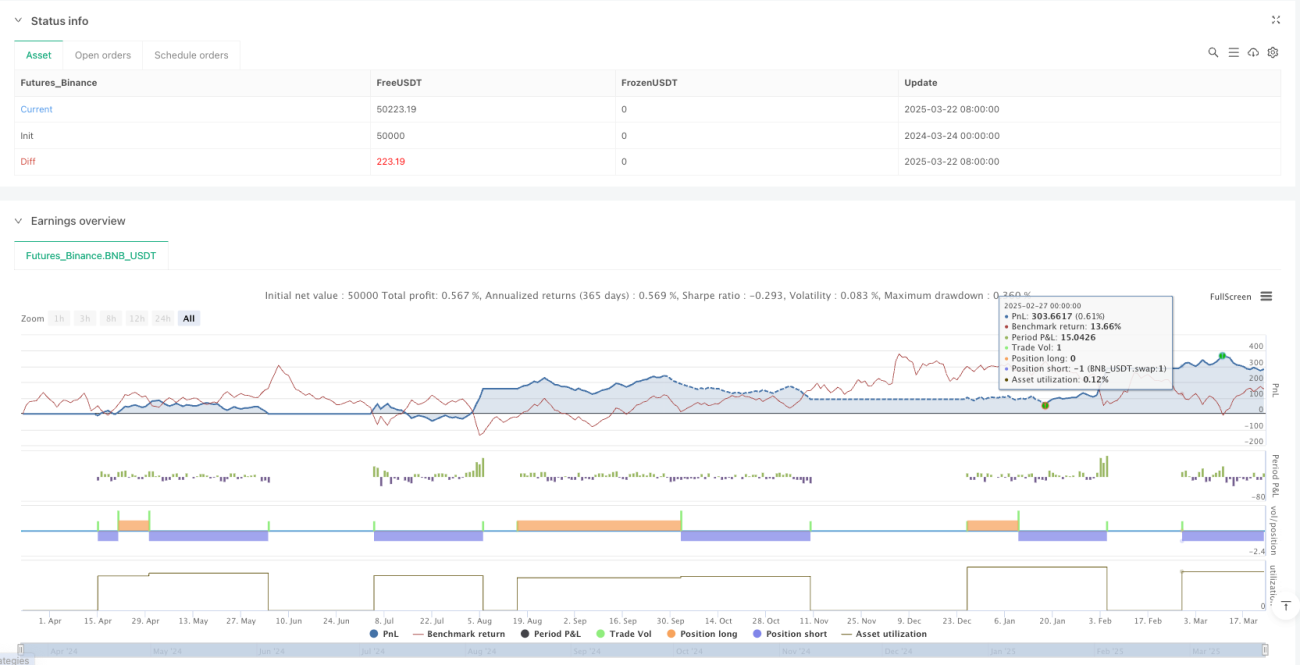

/*backtest

start: 2024-03-24 00:00:00

end: 2025-03-23 00:00:00

period: 3d

basePeriod: 3d

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © watcharaphon0619

//@version=5- 1