Обзор

Стратегия «Мадридская лента RSI с усилением на нескольких таймфреймах EMA» представляет собой комплексную количественную торговую систему. Данная стратегия искусно сочетает систему скользящих средних в виде ленты (Madrid Ribbon) с фильтром индекса относительной силы (RSI), обеспечивая механизм двойного подтверждения для идентификации трендов и исполнения сделок. В основе стратегии лежит мониторинг структуры ленты, образованной несколькими экспоненциальными скользящими средними (EMA) с разными периодами (от 5 до 90), а также внедрение индикатора RSI в качестве фильтра для эффективного снижения количества ложных сигналов. Стратегия включает встроенный функционал автоматической торговли с предустановленными механизмами тейк-профита и стоп-лосса. Определение направления и силы рыночного тренда осуществляется путём подсчёта количества зелёных и красных скользящих средних, на основе чего генерируются сигналы на покупку и продажу.

Принцип стратегии

Основной принцип данной стратегии основан на анализе кластера скользящих средних с нескольких таймфреймов и фильтрующем действии индикатора RSI:

-

Система ленты скользящих средних на нескольких таймфреймах: Стратегия строит 18 скользящих средних с периодами от 5 до 90 и сравнивает их с базовой линией за 100 периодов. Каждая скользящая средняя окрашивается в определённый цвет в зависимости от направления её изменения и положения относительно базовой линии:

- Растущая и выше базовой линии: ярко-зелёный (lime)

- Падающая и выше базовой линии: тёмно-красный (maroon)

- Падающая и ниже базовой линии: красный (red)

- Растущая и ниже базовой линии: зелёный (green)

-

Квантификация силы тренда: Стратегия количественно оценивает силу тренда путём подсчёта количества зелёных (растущих) и красных (падающих) скользящих средних:

- При количестве зелёных скользящих средних ≥ 13 идентифицируется сильный восходящий тренд

- При количестве красных скользящих средних ≥ 9 идентифицируется сильный нисходящий тренд

-

Фильтрующий механизм RSI: Для снижения количества ложных сигналов стратегия использует индикатор RSI в качестве фильтра:

- Сигнал на покупку требует: зелёные скользящие средние ≥ 13 и RSI < 30 (зона перепроданности)

- Сигнал на продажу требует: красные скользящие средние ≥ 9 и RSI > 70 (зона перекупленности)

-

Механизм управления рисками: Стратегия задаёт параметры тейк-профита и стоп-лосса в процентах:

- Длинная сделка: тейк-профит установлен на уровне цены входа + 0,5%, стоп-лосс — на уровне цены входа – 1%

- Короткая сделка: тейк-профит установлен на уровне цены входа – 0,5%, стоп-лосс — на уровне цены входа + 1%

-

Управление капиталом: Стратегия позволяет пользователю задать начальный объём капитала и автоматически рассчитывает размер позиции на основе текущей цены.

Преимущества стратегии

-

Механизм множественных подтверждений: Сочетание системы ленты скользящих средних и индикатора RSI обеспечивает множественные подтверждения, что значительно снижает вероятность ошибочных сигналов. Когда кластер скользящих средних и RSI одновременно удовлетворяют условиям, надёжность сигнала существенно возрастает.

-

Квантификация силы тренда: В отличие от простых стратегий пересечения, данная стратегия количественно оценивает силу тренда путём подсчёта количества скользящих средних разного цвета, делая торговые решения более объективными и основанными на данных.

-

Визуализация торговых сигналов: Стратегия чётко отображает сигналы на графике с помощью изменения цвета фона и маркеров-фигур, позволяя трейдеру интуитивно распознавать потенциальные торговые возможности.

-

Встроенное управление рисками: Стратегия по умолчанию интегрирует механизмы тейк-профита и стоп-лосса, задавая чёткие пределы максимальной прибыли и убытка по каждой сделке, что эффективно контролирует риски.

-

Высокая адаптивность: Стратегия позволяет пользователю выбирать между EMA и SMA, что даёт возможность гибко подстраиваться под различные рыночные условия. EMA более чувствительны к недавним изменениям цен, тогда как SMA более сглажены; разные настройки подходят для разных рыночных условий.

-

Комплексный мониторинг рыночного состояния: Отслеживая 18 скользящих средних с разными периодами, стратегия позволяет всесторонне улавливать динамику рынка, снижая риск «слепых зон», которые могут возникнуть при анализе одного таймфрейма.

Риски стратегии

-

Запаздывание при развороте тренда: Поскольку стратегия опирается на множество скользящих средних, при быстром развороте тренда может наблюдаться задержка реакции, что приводит к неоптимальному моменту входа или выхода. Для снижения этого риска можно рассмотреть добавление индикаторов с более коротким периодом или корректировку параметров RSI для повышения чувствительности стратегии к рыночным изменениям.

-

Упущение возможностей из-за строгих фильтров: Фильтрующие условия RSI (менее 30 и более 70) довольно строги, что может привести к пропуску некоторых потенциальных торговых возможностей. Пользователи могут скорректировать пороговые значения RSI в зависимости от конкретных характеристик рынка, например, ослабить условие покупки до RSI < 40, а условие продажи до RSI > 60.

-

Ограниченность фиксированных процентов тейк-профита и стоп-лосса: Стратегия использует фиксированные проценты (0,5% и 1%), что может быть недостаточно гибким на рынках с разной волатильностью. Рекомендуется динамически корректировать уровни тейк-профита и стоп-лосса на основе среднего истинного диапазона (ATR) актива.

-

Риск бокового движения рынка: В периоды бокового движения скользящие средние могут часто пересекаться, создавая путаницу в сигналах. Можно добавить дополнительный механизм обнаружения бокового движения (например, индикатор ADX), чтобы избежать избыточной торговли в условиях низкой волатильности.

-

Чувствительность к параметрам: Эффективность стратегии существенно зависит от выбора параметров (например, периодов скользящих средних и длины RSI). Неправильный выбор параметров может привести к плохим результатам. Рекомендуется провести тщательную оптимизацию параметров и бэктестинг перед использованием на реальном счёте.

Направления оптимизации стратегии

-

Динамический механизм тейк-профита и стоп-лосса: Заменить фиксированные проценты на основе индикатора ATR, что позволит лучше адаптироваться к изменениям рыночной волатильности. Например, можно установить стоп-лосс на уровне 1,5 × ATR, а тейк-профит — на уровне 1 × ATR, что сделает управление рисками более гибким и адаптивным к рынку.

-

Добавление фильтра силы тренда: Ввести индикатор ADX для измерения силы тренда и совершать сделки только при ADX > 25 (сильный тренд), избегая множества ложных сигналов в условиях слабого тренда или бокового движения.

-

Оптимизация параметров RSI: В текущей стратегии используется стандартный 14-периодный RSI. Можно рассмотреть корректировку периода RSI в зависимости от конкретных характеристик актива и таймфрейма или использовать двойную систему RSI (например, одновременно проверять короткопериодный и длиннопериодный RSI) для снижения количества ложных сигналов.

-

Внедрение подтверждения объёмом: Добавить анализ объёма торгов, чтобы убедиться в достаточном рыночном участии при появлении сигнала, повышая надёжность торговых сигналов. Например, можно потребовать, чтобы при появлении сигнала на покупку объём превышал средний уровень за N дней.

-

Реализация динамического управления размером позиции: Динамически регулировать размер позиции в зависимости от силы тренда (количества зелёных или красных скользящих средних): увеличивать позицию при более сильном тренде и уменьшать при более слабом, оптимизируя эффективность использования капитала.

-

Добавление фильтра рыночных условий: Использовать индикаторы волатильности (например, VIX или ATR) для определения текущих рыночных условий, корректировать параметры стратегии или приостанавливать торговлю в условиях высокой волатильности, снижая риски в экстремальных рыночных ситуациях.

Заключение

Стратегия «Мадридская лента RSI с усилением на нескольких таймфреймах EMA» представляет собой комплексную количественную торговую систему, которая, объединяя структуру ленты скользящих средних с фильтрующим механизмом RSI, предоставляет трейдерам мощный инструмент для идентификации трендов и исполнения сделок. Основное преимущество стратегии заключается в её механизме множественных подтверждений и способности количественно оценивать силу тренда, что делает торговые решения более объективными и основанными на данных.

Несмотря на хорошие результаты в трендовых рынках, стратегия может сталкиваться с трудностями в условиях бокового движения и быстрых разворотов. Внедрение таких оптимизаций, как динамические тейк-профит и стоп-лосс, фильтр силы тренда, подтверждение объёмом и другие, позволит дополнительно повысить её устойчивость и адаптивность.

Данная стратегия особенно подходит для средне- и долгосрочных трендовых трейдеров. При разумной настройке параметров и управлении рисками она способна находить высоковероятные торговые возможности в различных рыночных условиях. Однако любая торговая стратегия должна соответствовать риск-профилю и инвестиционным целям трейдера. Перед применением на реальном счёте рекомендуется провести тщательное бэктестирование и оптимизацию.

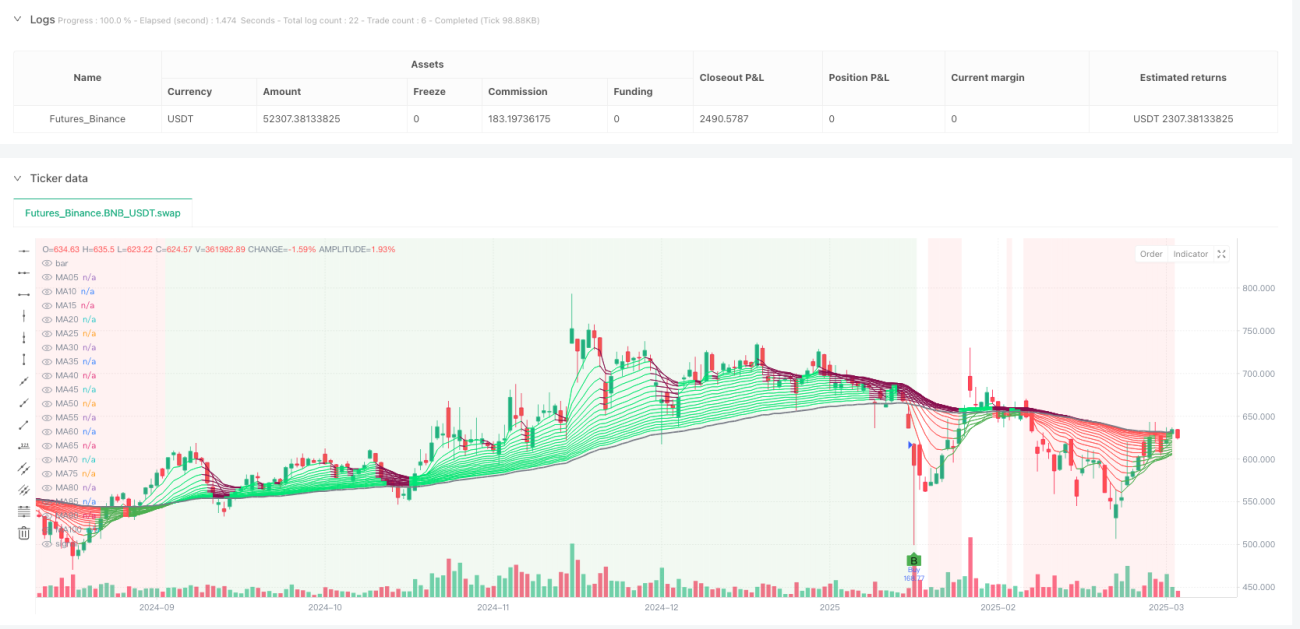

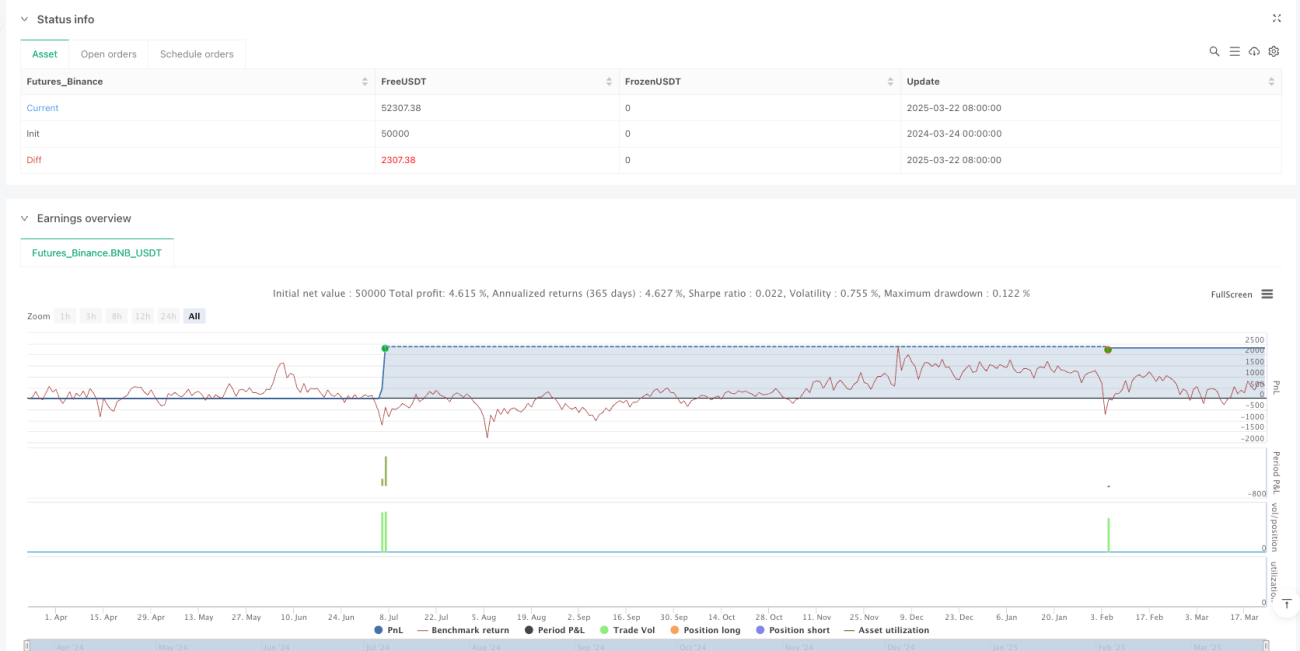

/*backtest

start: 2024-03-24 00:00:00

end: 2025-03-23 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("Madrid Ribbon Strategy with Backtesting", shorttitle="Madrid Ribbon Strat", overlay=true, default_qty_type=strategy.cash, default_qty_value=100000)

// Inputs- 1