Обзор

Данная стратегия представляет собой комплексную систему количественной торговли, которая использует многоуровневое подтверждение индикаторов и строгие условия отбора сделок для выявления сильных рыночных трендов и достижения высокой доходности. Основная логика основана на механизме совместного подтверждения множества индикаторов, включая пять скользящих средних (EMA) с разными периодами, индекс относительной силы (RSI), схождение/расхождение скользящих средних (MACD) и анализ объема, а также оценку рыночного тренда, что формирует полную многомерную аналитическую структуру. Стратегия использует высокий порог входа для обеспечения качества сделок, при этом устанавливает консервативный стоп-лосс и агрессивный тейк-профит, достигая высокой доходности при контроле рисков.

Принцип стратегии

Техническая реализация стратегии основана на комплексной оценке множества индикаторов:

-

Система скользящих средних с несколькими периодами: Используются пять EMA с разными периодами (10, 20, 50, 100, 200), формируя полную систему анализа тренда от краткосрочного до долгосрочного. Сигнал на вход требует, чтобы цена находилась выше всех долгосрочных и среднесрочных скользящих средних, что гарантирует торговлю в сильном тренде.

-

Механизм подтверждения тренда: Путем расчета средней точки между максимумом и минимумом за 50 периодов определяется общее направление рыночного тренда, и сделки совершаются только в соответствующем направлении при четком тренде.

-

Анализ импульса и дивергенции: Используется RSI для мониторинга рыночного импульса: длинные позиции открываются только при RSI > 55 (сильная зона), короткие – при RSI < 45 (слабая зона), чтобы избежать торговли против тренда.

-

Система подтверждения сигналов: Применяется «золотое/мертвое» пересечение MACD в качестве дополнительного условия подтверждения, обеспечивая согласованность импульса и тренда.

-

Комбинированный анализ цены и объема: Вводится условие по объему: объем при появлении сигнала должен превышать средний объем за 20 дней в 1,5 раза, что позволяет отбирать сильные пробои, признанные рынком.

Условия входа объединяют все вышеперечисленные индикаторы: сигнал на покупку генерируется только когда краткосрочная EMA(10) пересекает среднесрочную EMA(20) вверх, цена находится выше всех остальных скользящих средних, RSI > 55, рынок находится в восходящем тренде, MACD показывает «золотое» пересечение, а объем увеличен. Условия выхода противоположны, что обеспечивает качество входа и множественное подтверждение.

Преимущества стратегии

После тщательного анализа кода можно выделить следующие значительные преимущества:

-

Множественная фильтрация: Благодаря совместному подтверждению нескольких независимых индикаторов вероятность ложных сигналов значительно снижается, повышая точность сделок.

-

Адаптация к рыночным условиям: Стратегия содержит механизм определения рыночного тренда, торгуя только в благоприятной рыночной среде, что позволяет избежать частых сделок и убытков в боковом рынке.

-

Оптимальное соотношение риска и доходности: Установлены стоп-лосс в 2% и тейк-профит в 100%, соотношение риска к доходности составляет 1:50. Даже при невысокой вероятности выигрыша долгосрочное математическое ожидание может быть положительным.

-

Верификация объема и цены: Условие по объему гарантирует, что сделка происходит в моменты высокой рыночной активности, что повышает надежность пробоя.

-

Визуальная поддержка анализа: Стратегия предоставляет богатые визуальные индикаторы, включая скользящие средние различных периодов и MACD, что позволяет трейдеру в реальном времени отслеживать и оценивать ситуацию.

-

Оптимизация управления капиталом: По умолчанию стратегия использует 30% от общего счета для сделок, что обеспечивает достаточный объем позиции без чрезмерного риска из-за высокого кредитного плеча.

Риски стратегии

Несмотря на множественные преимущества, стратегия имеет следующие потенциальные риски:

-

Риск переоптимизации: Использование множества условий фильтрации может привести к переобучению на исторических данных, и результаты на реальном рынке могут отличаться от результатов бэктеста. Решение: проводить тщательное тестирование на разных временных интервалах и рыночных условиях.

-

Проблема редкости сигналов: Строгие условия входа могут приводить к тому, что торговые сигналы появляются редко, и в некоторых рыночных условиях долгое время может не быть возможностей для сделки. Можно рассмотреть умеренное смягчение некоторых условий или добавление других торговых стратегий в качестве дополнения.

-

Слишком высокая цель по тейк-профиту: Установленная цель в 100% может быть труднодостижимой в реальной торговле, что приведет к тому, что большинство сделок не принесут ожидаемой прибыли. Рекомендуется динамически корректировать уровни тейк-профита в зависимости от рыночных условий.

-

Запаздывание скользящих средних: Стратегия широко использует скользящие средние, которые по своей природе запаздывают, что может привести к пропуску лучшего момента входа или задержке выхода. Можно рассмотреть введение опережающих индикаторов для балансировки этого недостатка.

-

Отсутствие контроля просадки: Стратегия не предусматривает ограничение максимальной просадки или механизм принудительного закрытия при плавающем убытке, что может привести к значительным потерям при резком развороте рынка. Рекомендуется добавить динамический стоп-лосс или установить ограничение максимальной просадки.

Направления оптимизации стратегии

На основе глубокого анализа стратегии предлагаются следующие возможные направления оптимизации:

-

Динамическая настройка параметров: Внедрение адаптивного механизма параметров, который автоматически корректирует периоды EMA, пороги RSI и множитель объема в зависимости от рыночной волатильности, что позволит стратегии лучше адаптироваться к различным рыночным условиям.

-

Частичное открытие и закрытие позиций: Замена текущей модели единовременного открытия на частичное открытие и частичный тейк-профит позволит снизить риск на одной ценовой точке и зафиксировать часть прибыли.

-

Добавление классификации рыночных состояний: Детализировать определение рыночного тренда, выделяя такие состояния, как сильный рост, слабый рост, боковой диапазон, слабое падение и сильное падение, и применять разные торговые параметры для каждого состояния.

-

Интеграция индикатора волатильности: Включить индикатор ATR (средний истинный диапазон) для динамической корректировки уровней стоп-лосса и размера позиции, что позволит более точно управлять рисками.

-

Оптимизация управления капиталом: Использовать формулу Келли или модель фиксированного риска для определения доли капитала на каждую сделку вместо фиксированных 30% от счета, что обеспечит более научное управление капиталом.

-

Добавление временного фильтра: Ввести фильтр по времени торговли, избегая периодов высокой волатильности, но с неопределенным направлением, чтобы повысить качество сделок.

-

Применение моделей машинного обучения: Рассмотреть использование методов машинного обучения, таких как деревья решений или нейронные сети, для динамической оценки надежности текущего торгового сигнала на основе исторических данных в качестве дополнительного условия фильтрации.

Заключение

Данная количественная торговая стратегия строит всестороннюю систему принятия решений на основе совместного подтверждения множества индикаторов. Ключевое преимущество стратегии – строгий механизм фильтрации сигналов и четкая торговая логика, что помогает выявлять качественные возможности для сделок на рынках с сильными трендами. Благодаря пяти EMA с разными периодами, импульсному индикатору RSI, подтверждению тренда через MACD и верификации объема формируется многоуровневая защитная сеть, эффективно снижающая вероятность ошибочных сделок.

Однако стратегия также имеет потенциальные проблемы, такие как риск переоптимизации и редкость сигналов, что требует постоянного мониторинга и корректировки в реальном применении. Будущие направления оптимизации должны быть сосредоточены на повышении адаптивности стратегии, включая введение динамических параметров, частичную торговлю, оптимизацию управления капиталом и интеграцию более разнообразной рыночной информации.

Сочетая методы следования за трендом и множественного подтверждения индикаторов, данная стратегия предоставляет трейдерам количественную торговую структуру, балансирующую риск и доходность, особенно подходящую для применения в рыночных условиях с четко выраженным направлением.

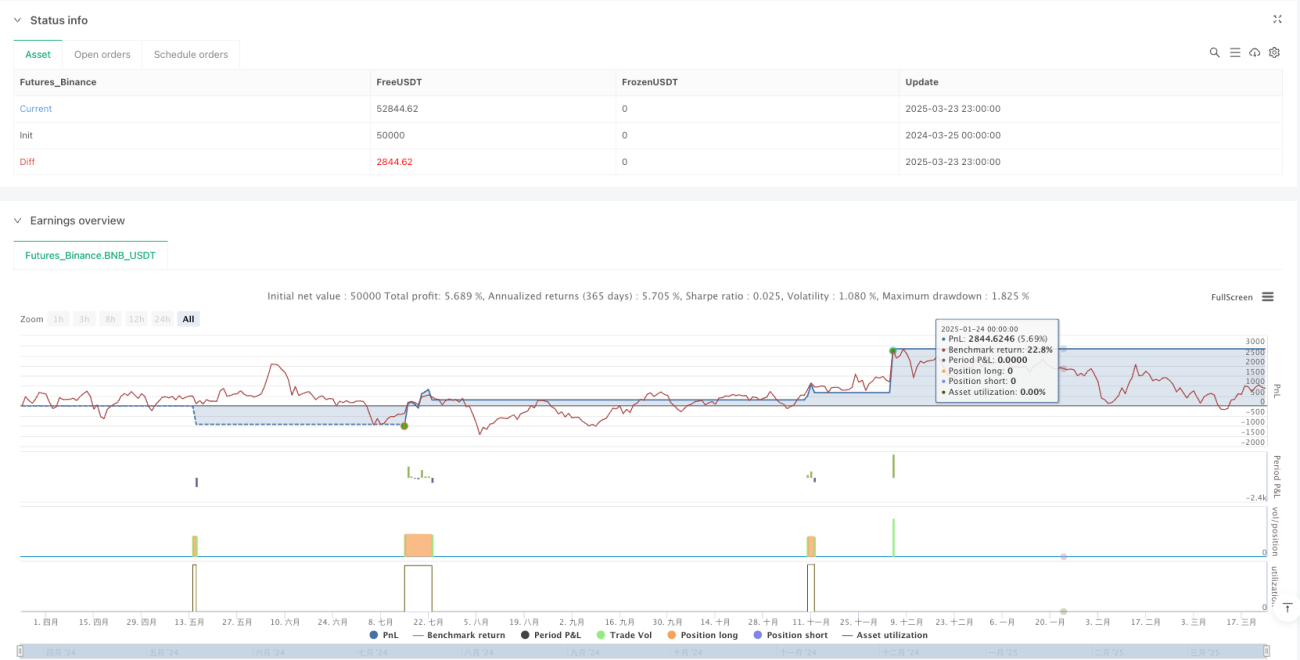

/*backtest

start: 2024-03-25 00:00:00

end: 2025-03-24 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("Solana Max Profit Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=30)

// Definition of Exponential Moving Averages (EMAs)- 1