Обзор

Количественная стратегия динамического отслеживания тренда с использованием параболического SAR на нескольких таймфреймах — это продвинутая торговая система, объединяющая индикатор параболического SAR на нескольких временных периодах. Стратегия инновационно сочетает текущий таймфрейм графика и заданный пользователем более старший таймфрейм для индикатора PSAR, что позволяет точнее определять тренд, точки входа/выхода и динамически управлять стоп-лоссом. Благодаря анализу нескольких таймфреймов стратегия эффективно фильтрует рыночный шум, повышает точность сделок и улавливает наиболее значимые движения рынка.

Принцип стратегии

Основной принцип стратегии основан на применении и синергии индикатора параболического SAR (Stop and Reverse) на нескольких таймфреймах. Логика расчета стратегии включает:

-

Анализ двух таймфреймов: Одновременный расчет параболического SAR для текущего таймфрейма графика и более старшего таймфрейма (например, дневной PSAR на часовом графике), чтобы направление сделок соответствовало доминирующему тренду.

-

Определение направления тренда: Определение направления тренда по положению точек PSAR: когда цена выше точки PSAR — восходящий тренд (точка PSAR ниже цены), и наоборот — нисходящий тренд (точка PSAR выше цены).

-

Гибкие условия входа: Стратегия предлагает три варианта выбора стратегии входа:

- Режим двойного подтверждения: требует совпадения сигналов PSAR на текущем и старшем таймфреймах, при этом PSAR текущего таймфрейма только что перевернулся.

- Режим только текущего таймфрейма: торговля только на основе сигналов PSAR текущего таймфрейма.

- Режим только старшего таймфрейма: торговля только на основе сигналов PSAR старшего таймфрейма.

-

Динамический трейлинг-стоп: Использование PSAR текущего таймфрейма в качестве динамического стоп-лосса, который автоматически корректируется по мере движения цены, защищая прибыль и ограничивая убытки.

-

Дизайн без перерисовки: Стратегия использует параметр

lookahead=barmerge.lookahead_offдля доступа к данным старшего таймфрейма без утечки данных, предотвращая перерисовку.

Ключевые элементы кода включают расчет PSAR (ta.sar), запрос данных нескольких таймфреймов (request.security), определение направления тренда (на основе соотношения цены и PSAR), а также логическую комбинацию условий входа и выхода, формирующую полную систему торговой стратегии.

Преимущества стратегии

Глубокий анализ реализации кода позволяет выделить следующие значительные преимущества:

-

Повышенная точность определения тренда: Благодаря анализу нескольких таймфреймов повышается точность выявления тренда. Когда краткосрочный и долгосрочный индикаторы PSAR совпадают, надежность торговых сигналов значительно возрастает.

-

Снижение ложных сигналов: PSAR старшего таймфрейма выступает в роли фильтра, эффективно уменьшая количество ложных сигналов на младших таймфреймах и частые сделки в боковом рынке.

-

Высокая настраиваемость: Стратегия позволяет пользователю регулировать параметры PSAR (начальное значение, шаг, максимум), выбирать старший таймфрейм, настраивать параметры отображения и цвета, достигая тонкой настройки.

-

Динамическое управление рисками: Использование трейлинг-стопа на основе PSAR, который автоматически корректируется в зависимости от колебаний рынка, защищает полученную прибыль и контролирует максимальный риск.

-

Визуальная ясность: Разные цвета различают точки PSAR текущего и старшего таймфрейма, предоставляя интуитивные визуальные сигналы для быстрого принятия решений.

-

Адаптивность: Подходит для различных стилей торговли (свинговая, внутридневная, следование за трендом) и разных рынков (акции, форекс, криптовалюты и т.д.).

-

Простая логика: Логика стратегии четкая, реализация простая и эффективная, без сложных вычислений, с высокой производительностью.

Риски стратегии

Несмотря на множественные преимущества, у стратегии есть следующие потенциальные риски и ограничения:

-

Проблема запаздывания: PSAR по своей сути является запаздывающим индикатором, может пропустить оптимальные моменты входа или выхода вблизи точек разворота тренда. Решение — комбинировать с другими опережающими индикаторами для дополнительного анализа.

-

Плохая работа в боковом рынке: В условиях флэта или высокой волатильности PSAR генерирует частые ложные сигналы, приводящие к чрезмерной торговле и последовательным убыткам. Решение — добавить определение типа рынка и приостанавливать торговлю в боковике.

-

Чувствительность к параметрам: Производительность стратегии сильно зависит от параметров PSAR (начальное значение, шаг, максимум). Разные рынки и таймфреймы могут требовать различной настройки. Решение — проводить тщательное историческое тестирование и оптимизацию параметров.

-

Риск гэпа при стоп-лоссе: На волатильных рынках цена может гэпнуть за уровень стоп-лосса PSAR, что приведет к гораздо худшей цене закрытия, чем ожидалось. Решение — рассмотреть добавление жесткого стоп-лимита.

-

Медленная реакция на смену тренда: При резком развороте тренда динамический стоп может не сработать вовремя, что приведет к большей просадке. Решение — добавить вспомогательные индикаторы рыночных настроений или волатильности.

-

Проблема согласованности нескольких таймфреймов: В точках разворота рынка разные таймфреймы могут давать противоречивые сигналы, усложняя принятие решений. Решение — установить четкие правила приоритета или механизм взвешивания.

Направления оптимизации

На основе анализа кода существуют следующие возможности для улучшения:

-

Адаптация к типу рынка: Добавить функцию определения типа рынка (тренд vs боковик), автоматически корректирующую параметры PSAR или логику торговли в разных условиях. Это значительно улучшит работу в боковом рынке.

-

Механизм регулировки волатильности: Интегрировать индикатор ATR (Average True Range) для динамической настройки параметров PSAR в зависимости от волатильности. В периоды высокой волатильности увеличивать параметры для уменьшения ложных сигналов, в периоды низкой — уменьшать для повышения чувствительности.

-

Подтверждение объемом: Добавить анализ объемов, требующий, чтобы сигнал сопровождался ростом объема, что дополнительно отсеивает низкокачественные сигналы.

-

Многоиндикаторное принятие решений: Внедрить дополнительные индикаторы подтверждения тренда (например, систему скользящих средних или ADX) и создать многокомпонентную систему оценки для повышения надежности сигналов входа.

-

Управление частичной позицией: Реализовать управление размером позиции в зависимости от силы сигнала, а не просто входить/выходить полным объемом. Например, использовать большую позицию при совпадении сигналов на нескольких таймфреймах и меньшую при их расхождении.

-

Временной фильтр: Добавить фильтрацию по торговым сессиям, избегая периодов низкой ликвидности или высокой волатильности, что повысит общий процент побед.

-

Улучшение механизма фиксации прибыли: Текущая стратегия полагается только на переворот PSAR как условие выхода. Можно добавить механизм фиксации прибыли на основе ценовых структур, чтобы частично фиксировать прибыль при значительном движении.

-

Оптимизация управления капиталом: Интегрировать более сложные алгоритмы управления капиталом, такие как критерий Келли или модель фиксированного риска, динамически регулируя размер позиции на основе исторической эффективности.

Заключение

Количественная стратегия динамического отслеживания тренда с использованием параболического SAR на нескольких таймфреймах — это продвинутая торговая система, объединяющая преимущества анализа PSAR на нескольких временных периодах. Одновременно отслеживая сигналы PSAR текущего и старшего таймфреймов, стратегия эффективно повышает способность определять тренд, уменьшает ложные сигналы и реализует динамическое управление рисками.

Ключевые преимущества стратегии — гибкий выбор режимов входа, интуитивные визуальные сигналы и высокая настраиваемость, что делает её адаптируемой к различным стилям торговли и рыночным условиям. Однако, как система на основе PSAR, она наследует его внутренние ограничения, такие как запаздывание и слабую работу в боковом рынке.

Внедрение таких улучшений, как определение типа рынка, регулировка волатильности, подтверждение объемом и другие, открывает значительные возможности для повышения эффективности. В конечном итоге, эта стратегия предоставляет трейдерам, следующим за трендом, надёжный количественный каркас, особенно подходящий для долгосрочного/среднесрочного захвата трендов и контроля рисков.

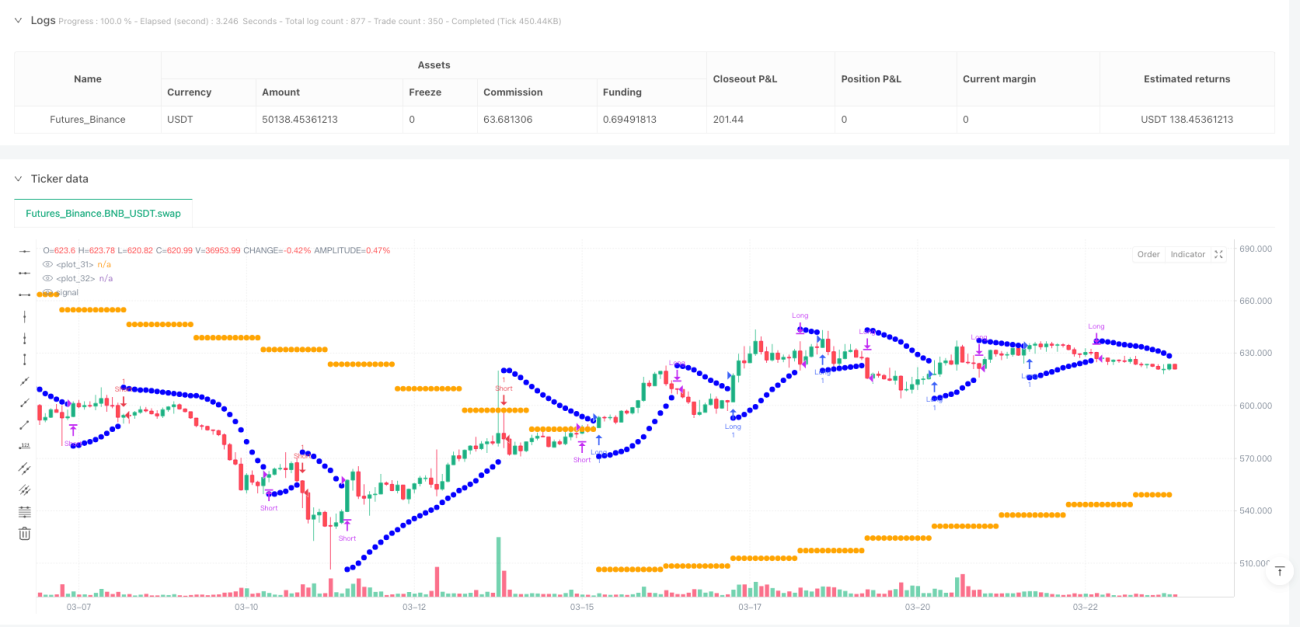

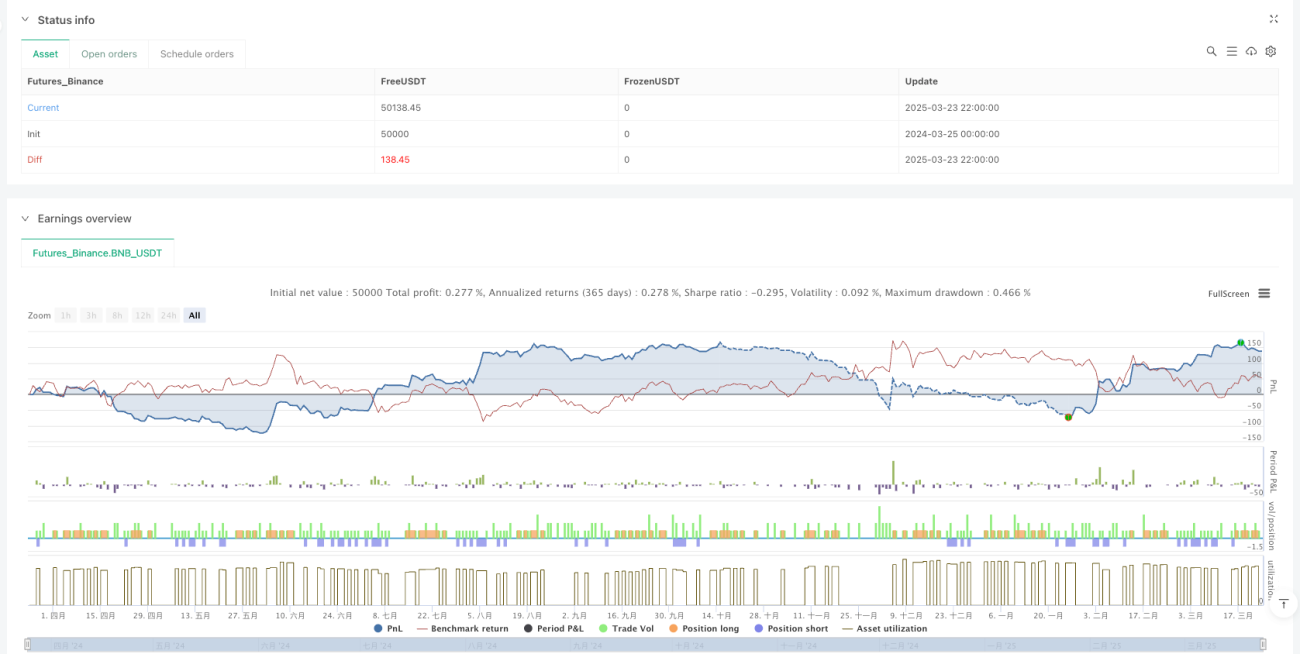

/*backtest

start: 2024-03-25 00:00:00

end: 2025-03-24 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("Multi-Timeframe Parabolic SAR Strategy ver 1.0", overlay=true, shorttitle="MTF PSAR Strategy ver 1.0")

// --- Input Settings ---- 1