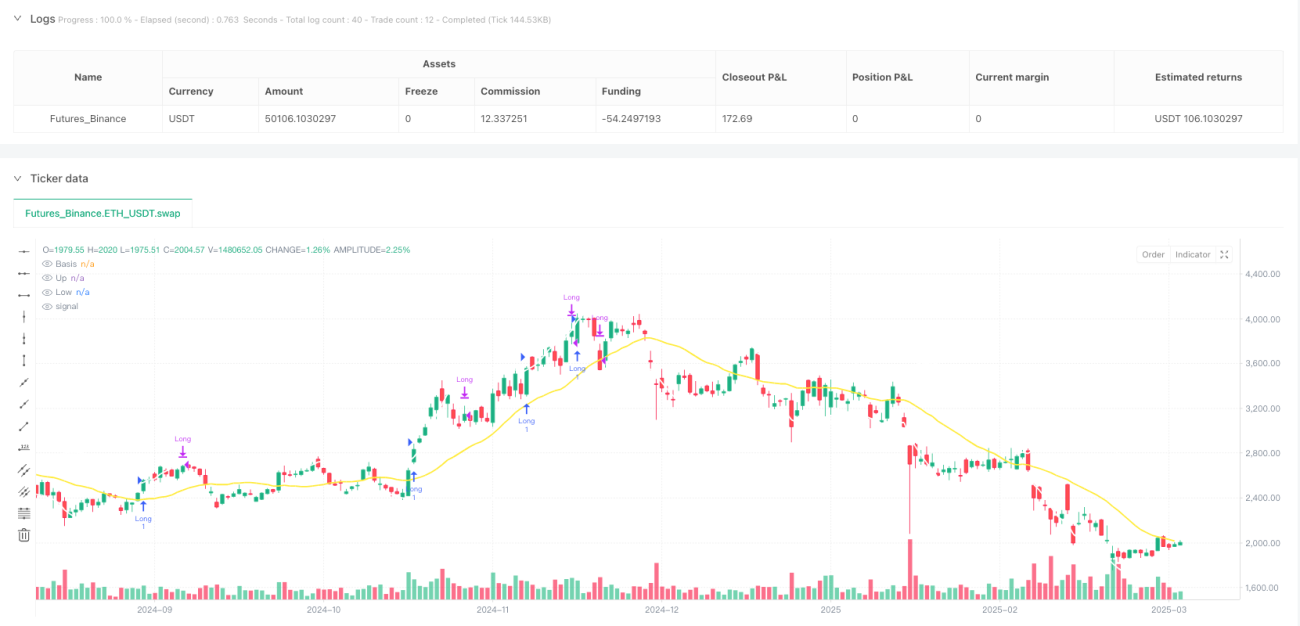

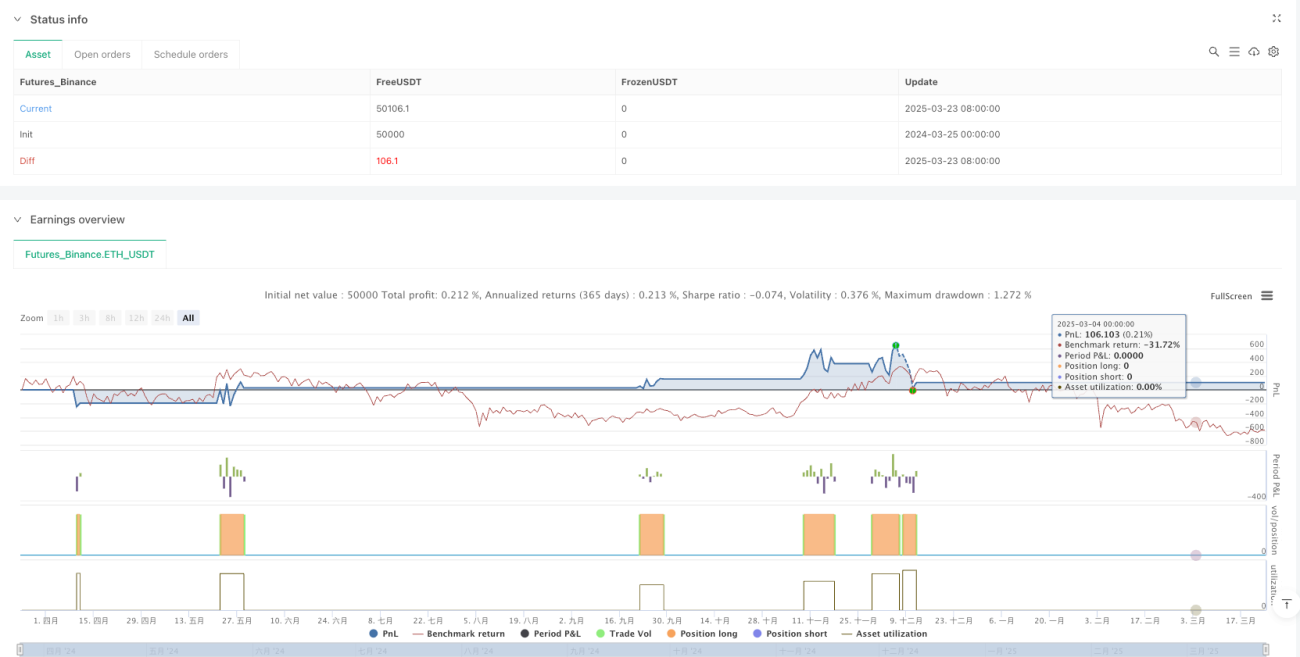

Обзор

Данная стратегия представляет собой динамическую систему прорыва на основе полос Боллинджера (Bollinger Bands), которая в первую очередь использует сигнал пробоя верхней полосы для входа в длинную позицию и сочетает принципы устойчивости тренда и возврата к среднему для выхода. Стратегия работает на 5-минутном таймфрейме, задавая параметры полос Боллинджера и степень терпимости к тренду, чтобы улавливать возможности прорыва в краткосрочных рыночных колебаниях, обеспечивая быстрый вход и контроль риска. Основная логика стратегии: вход в длинную позицию при пробое цены вверх через верхнюю полосу Боллинджера; выход из позиции, когда цена не может удерживаться выше верхней полосы в течение заданного количества периодов или достигает средней полосы (скользящей средней).

Принцип стратегии

Стратегия основана на индикаторе полос Боллинджера, который состоит из трех линий: средняя полоса (20-периодная простая скользящая средняя), верхняя полоса (средняя + 1.9 стандартного отклонения) и нижняя полоса (средняя - 1.9 стандартного отклонения). Логика торговли следующая:

- Сигнал на вход: когда цена закрытия пробивает верхнюю полосу Боллинджера вверх (

ta.crossover(close, upper)), генерируется сигнал на покупку. - Условия выхода: предусмотрено два условия выхода:

- Цена не удерживается выше верхней полосы дольше заданного порога терпимости (по умолчанию 4 периода).

- Цена касается средней полосы (минимум ниже или равен средней полосе).

Стратегия использует переменную barsNotAboveUpper для подсчета количества последовательных периодов, в течение которых цена не удерживается выше верхней полосы. Когда цена выше верхней полосы, счетчик сбрасывается на 0; в противном случае счетчик увеличивается на 1. Когда счетчик достигает порога терпимости или цена касается средней полосы, стратегия закрывает длинную позицию.

Хотя код содержит структуру для коротких позиций, в фактическом исполнении часть с короткими сделками закомментирована, поэтому стратегия выполняет только длинные сделки. Это может быть оптимизационным решением, основанным на характеристиках рынка или результатах бэктестинга.

Преимущества стратегии

-

Следование за трендом и адаптация к волатильности: полосы Боллинджера адаптируются к рыночной волатильности, автоматически регулируя ширину канала в различных условиях, что делает стратегию эффективной в разных рыночных ситуациях.

-

Четкие правила входа и выхода: стратегия предоставляет ясные сигналы входа (пробой верхней полосы) и два объективных условия выхода (недостаточная устойчивость тренда или касание скользящей средней), уменьшая субъективные суждения.

-

Механизм контроля риска: задавая параметр терпимости к тренду, стратегия может быстро реагировать на изменения тренда и своевременно останавливать убытки. Этот двойной механизм выхода, основанный на времени и цене, эффективно контролирует риск по каждой отдельной сделке.

-

Пространство для оптимизации параметров: стратегия предоставляет три настраиваемых параметра: длину полос Боллинджера, множитель и степень терпимости к тренду, позволяя трейдерам оптимизировать их в соответствии с различными рыночными условиями и торговыми стилями.

-

Применение принципа возврата к среднему: стратегия использует касание цены скользящей средней (средней полосы) в качестве условия выхода, что соответствует свойству возврата к среднему на финансовых рынках и повышает обоснованность выхода.

-

Интеграция системы предупреждений: стратегия включает функцию предупреждения о торговых сигналах, позволяя в реальном времени уведомлять трейдера о сигналах входа и выхода, повышая эффективность исполнения сделок.

Риски стратегии

-

Риск ложного пробоя: цена может временно пробить верхнюю полосу, а затем быстро откатиться, что приводит к ложным сигналам и ненужным сделкам, увеличивая торговые издержки.

-

Чувствительность к параметрам: длина полос Боллинджера и множитель существенно влияют на производительность стратегии; неправильная настройка параметров может привести к большому количеству ложных сигналов или пропуску важных торговых возможностей.

-

Ограничение однонаправленной торговли: текущая стратегия выполняет только длинные сделки, что на медвежьем рынке может привести к отсутствию возможностей для получения прибыли и нестабильной долгосрочной производительности.

-

Зависимость стоп-лосса от времени: степень терпимости к тренду основана на подсчете периодов, а не на амплитуде ценовых колебаний; в экстремальных рыночных условиях стоп-лосс может не сработать вовремя, увеличивая риск снижения.

-

Недостаточный контроль просадок: стратегия не имеет механизма стоп-лосса, основанного на общем управлении капиталом; при последовательных ложных сигналах это может привести к значительным просадкам на счете.

-

Ограниченность таймфрейма: стратегия специально разработана для 5-минутного графика и может не подходить для других таймфреймов, что ограничивает область ее применения.

Для снижения этих рисков рекомендуется: (1) добавить дополнительные фильтры для уменьшения ложных сигналов прорыва; (2) внедрить контроль риска на основе общего объема позиции; (3) добавить индикаторы подтверждения тренда; (4) рассмотреть возможность добавления механизма стоп-лосса на основе амплитуды цены.

Направления оптимизации стратегии

-

Добавление фильтра подтверждения тренда: можно ввести дополнительные трендовые индикаторы (например, ADX, систему скользящих средних) для подтверждения направления рынка, выполняя сделки только в подтвержденном тренде, что уменьшит ложные сигналы прорыва. Пример реализации:

adxLength = input.int(14, "ADX Length") adxThreshold = input.int(25, "ADX Threshold") dI = ta.dmi(adxLength, adxLength) adx = ta.adx(adxLength) trendFilter = adx > adxThreshold and dI+"DI" > dI+"DI-" longCondition := longCondition and trendFilter -

Реализация полноценной стратегии для длинных и коротких позиций: активировать закомментированную логику коротких сделок в коде, чтобы стратегия могла получать прибыль и на медвежьем рынке. Это повысит адаптивность и универсальность стратегии в различных рыночных условиях.

-

Оптимизация управления капиталом: добавить контроль размера позиции и общий контроль риска, например, установку стоп-лосса на основе ATR, ограничение максимальной просадки. Пример:

atrPeriod = input.int(14, "ATR Period") atrMultiplier = input.float(3.0, "ATR Multiplier") atr = ta.atr(atrPeriod) stopLossPrice = strategy.position_avg_price - (atrMultiplier * atr) -

Добавление временного фильтра: можно добавить фильтр торговых сессий, чтобы избегать периодов низкой ликвидности или высокой волатильности:

timeFilter = (hour >= 9 and hour < 16) or (hour >= 18 and hour < 22) longCondition := longCondition and timeFilter -

Механизм адаптации параметров: разработать механизм динамической настройки параметров полос Боллинджера, чтобы стратегия могла автоматически корректировать параметры в зависимости от текущего состояния рыночной волатильности, повышая адаптивность:

volatilityRatio = ta.atr(14) / ta.atr(56) dynamicMult = volatilityRatio < 0.8 ? mult * 0.8 : mult * 1.2 -

Внедрение трейлинг-стопа: реализовать скользящий стоп-лосс на основе максимумов для фиксации большей прибыли:

var float trailingStop = na if strategy.position_size > 0 trailingStop := math.max(trailingStop, close - atrMultiplier * atr) if close < trailingStop strategy.close("Long")

Заключение

Стратегия динамического прорыва на основе полос Боллинджера представляет собой краткосрочную торговую систему, основанную на техническом анализе, сочетающую следование за трендом и принцип возврата к среднему. Стратегия входит в длинную позицию при обнаружении пробоя цены через верхнюю полосу Боллинджера, а выходит при недостаточной устойчивости цены выше верхней полосы или при касании средней полосы, формируя замкнутый торговый цикл.

Преимущества стратегии включают адаптацию к рыночной волатильности и четкие торговые правила, однако она также сталкивается с такими проблемами, как риск ложных пробоев и чувствительность к параметрам. Добавление трендовых фильтров, совершенствование системы длинных и коротких сделок, оптимизация управления капиталом и внедрение адаптивных параметров могут значительно повысить устойчивость и прибыльность стратегии.

Для трейдеров данная стратегия подходит в качестве краткосрочной торговой системы, особенно на рынках с высокой волатильностью и явными характеристиками прорыва. После дополнительной оптимизации она может стать комплексным торговым решением, способным показывать относительно стабильные результаты в различных рыночных условиях.

- 1