Обзор

Мультитаймфреймовая стратегия синхронизации моментума представляет собой количественную торговую систему, объединяющую технические индикаторы и анализ нескольких таймфреймов. Ключевая идея стратегии — одновременный мониторинг рыночной динамики на краткосрочном (15 минут) и долгосрочном (4 часа) таймфреймах, фильтрация ложных сигналов с помощью согласованного подтверждения EMA (экспоненциальная скользящая средняя), MA (скользящая средняя) и RSI (индекс относительной силы). Торговля осуществляется только при совпадении сигналов на нескольких таймфреймах. Стратегия использует множественные условия: пересечение EMA, пробой цены, подтверждение моментума по RSI, а также подтверждение объёмов, что обеспечивает высокое качество точек входа. Кроме того, стратегия включает функции управления рисками: динамический стоп-лосс на основе ATR (средний истинный диапазон), фиксированный процентный стоп-лосс и тейк-профит, а также трейлинг-стоп, образуя завершённую торговую систему.

Принцип стратегии

Основной принцип стратегии базируется на комплексном анализе множества технических индикаторов на нескольких таймфреймах и состоит из следующих частей:

-

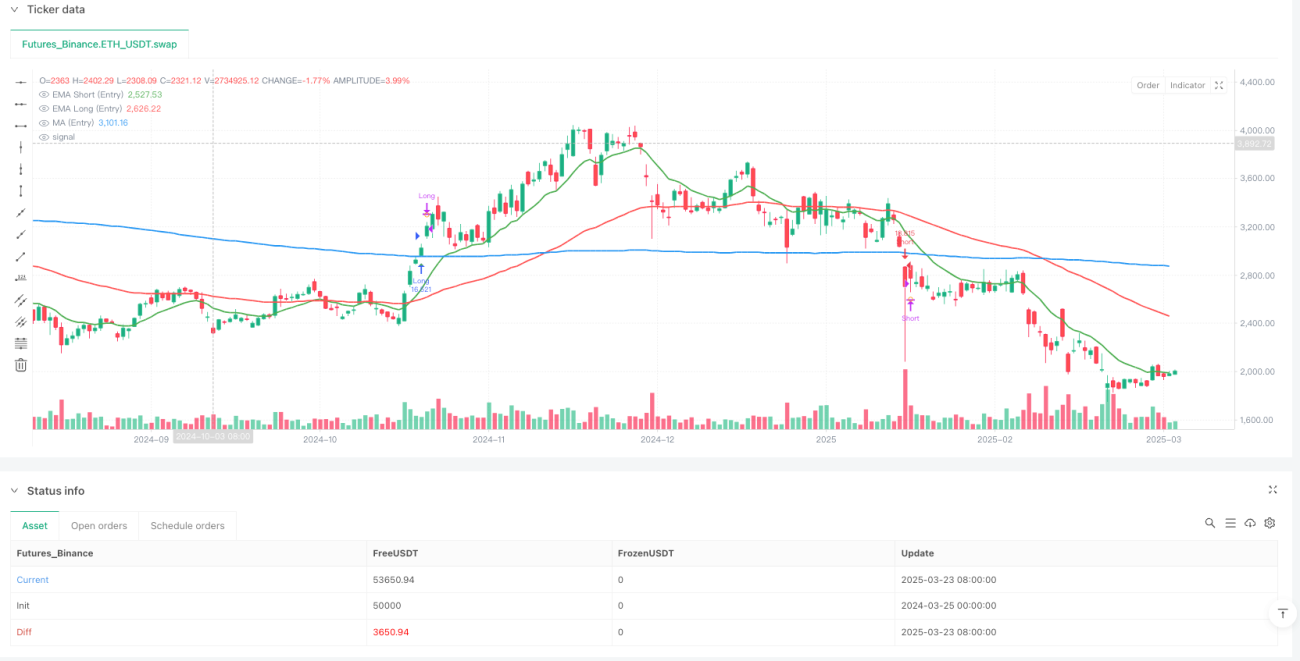

Мультитаймфреймовый анализ: Стратегия одновременно анализирует два таймфрейма: 15-минутный (точка входа) и 4-часовой (подтверждение тренда), гарантируя, что направление сделки соответствует более крупному рыночному тренду.

-

Условия входа (15-минутный таймфрейм):

- Вход в лонг: EMA13 > EMA62 (краткосрочный моментум бычий), цена закрытия > MA200 (цена выше основной трендовой линии), быстрый RSI(7) > медленный RSI(28) (рост моментума), быстрый RSI > 50 (моментум в пользу быков), объём > 20-периодная средняя.

- Вход в шорт: противоположные условия — EMA13 < EMA62, цена закрытия < MA200, быстрый RSI(7) < медленный RSI(28), быстрый RSI < 50, также требуется увеличение объёма.

-

Подтверждение тренда (4-часовой таймфрейм):

- Подтверждение лонга: условия аналогичны 15-минутному таймфрейму, но с небольшим отличием в требованиях к RSI — медленный RSI > 40.

- Подтверждение шорта: противоположные условия по сравнению с 15-минутным таймфреймом, медленный RSI < 60.

-

Точные требования к входу: Стратегия требует, чтобы либо EMA13 только что пересекла EMA62 (формируя кроссовер), либо цена только что пробила MA200. Это обеспечивает более точные точки входа, избегая слепых входов в уже длительно существующий тренд.

-

Механизм выхода: Предусмотрены различные варианты выхода, включая разворот технических индикаторов (изменение соотношения EMA или достижение RSI уровней перекупленности/перепроданности), динамический стоп-лосс по ATR, фиксированный процентный стоп-лосс и тейк-профит, а также трейлинг-стоп.

Преимущества стратегии

-

Систематический мультитаймфреймовый анализ: Комплексный анализ рыночных условий на разных таймфреймах позволяет отфильтровать краткосрочный рыночный шум и входить только при чётком и согласованном тренде, значительно снижая вероятность ложных сигналов.

-

Множественные механизмы подтверждения: Согласованное подтверждение нескольких индикаторов (EMA, MA, RSI) повышает надёжность торговых сигналов. Особенно важны пересечение EMA или пробой цены как условия для входа, что увеличивает точность момента входа.

-

Гибкое управление рисками: Стратегия предлагает несколько вариантов контроля рисков, включая динамический стоп-лосс на основе ATR, фиксированный процентный стоп-лосс и тейк-профит, а также трейлинг-стоп, что позволяет трейдеру гибко настраивать параметры риска в соответствии с личными предпочтениями и рыночными условиями.

-

Подтверждение объёмом: Добавлено условие увеличения объёма, что дополнительно отфильтровывает возможные ложные пробои, так как истинные ценовые движения обычно сопровождаются ростом объёмов.

-

Визуальный интерфейс: Стратегия предоставляет интуитивно понятную визуальную панель, отображающую состояние индикаторов и сигналы, что позволяет трейдеру быстро оценить текущую рыночную ситуацию и суждение стратегии.

-

Высокая настраиваемость: Почти все параметры стратегии можно настроить через входные параметры, включая длины EMA, тип MA, параметры RSI, множители риска и т.д., что позволяет оптимизировать стратегию под различные рыночные среды.

Риски стратегии

-

Риск бокового рынка: В условиях флэтового рынка EMA и MA могут часто пересекаться, что приводит к увеличению ложных сигналов и частой торговле, вызывая последовательные убытки. Решение — добавить дополнительные фильтры, такие как оценка волатильности или подтверждение силы тренда, приостанавливая торговлю при чётком распознавании бокового рынка.

-

Переоптимизация параметров: Чрезмерная оптимизация параметров индикаторов может привести к отличным результатам на исторических данных, но к неэффективности на будущем рынке. Рекомендуется использовать Walk-Forward Analysis для проверки устойчивости стратегии и тестировать фиксированный набор параметров на нескольких инструментах.

-

Риск значительных гэпов: После крупных новостей или неожиданных событий на рынке могут возникать значительные гэпы, из-за которых стоп-лосс не срабатывает на заданном уровне. Можно рассмотреть более консервативное управление позицией или добавить механизм корректировки позиции на основе волатильности.

-

Ограниченность количественных индикаторов: Стратегия полностью полагается на технические индикаторы, игнорируя фундаментальные факторы. Перед важными экономическими публикациями или изменениями политики центральных банков можно уменьшить позицию или приостановить торговлю, чтобы избежать риска от внезапных новостей.

-

Запаздывание сигналов: Индикаторы, такие как EMA и MA, по своей природе запаздывают, что может приводить к сигналам, когда тренд уже близок к завершению. Можно улучшить ситуацию, корректируя периоды EMA или комбинируя с другими опережающими индикаторами (например, ценовые паттерны или изменения волатильности).

Направления оптимизации стратегии

-

Добавление фильтра рыночной среды: Ввести адаптивные индикаторы или оценку структуры рынка, чтобы перед запуском стратегии определять, является ли текущий рынок трендовым или боковым, и соответственно корректировать торговые параметры или приостанавливать торговлю. Например, можно использовать ADX (средний направленный индекс) для количественной оценки силы тренда и торговать только при чётком тренде.

-

Механизм динамической настройки параметров: В настоящее время стратегия использует фиксированные параметры технических индикаторов. Можно рассмотреть автоматическую настройку параметров на основе рыночной волатильности. Например, в условиях низкой волатильности использовать короткие периоды EMA для быстрого захвата движения, а в условиях высокой волатильности — длинные периоды EMA для снижения шума.

-

Оптимизация управления позицией: Текущая стратегия использует фиксированный процентный риск-менеджмент. Можно улучшить до динамического управления позицией на основе волатильности, ожидаемой доходности или формулы Келли, чтобы максимизировать скорректированную по риску доходность.

-

Добавление элементов машинного обучения: Внедрить алгоритмы машинного обучения, такие как деревья решений или случайный лес, для оптимизации весов отдельных индикаторов или прогнозирования, в каких рыночных условиях стратегия будет работать лучше.

-

Добавление фундаментального фильтра: Автоматически корректировать диапазон стоп-лосса или приостанавливать торговлю перед важными экономическими публикациями, чтобы справиться с потенциальными событиями высокой волатильности.

-

Оптимизация весов мультитаймфреймов: В настоящее время стратегия просто требует согласования обоих таймфреймов. Можно ввести более сложную систему взвешивания, присваивая разные веса разным таймфреймам и формируя общую оценку для определения момента входа.

-

Добавление сезонного анализа: Некоторые инструменты могут иметь сезонные особенности во времени. Можно проанализировать исторические данные для выявления таких паттернов и соответственно скорректировать параметры стратегии или торговые сессии.

Заключение

Мультитаймфреймовая стратегия синхронизации моментума представляет собой структурно полную и логически ясную количественную торговую систему. Благодаря мультитаймфреймовому анализу и согласованному подтверждению нескольких индикаторов она эффективно отфильтровывает рыночный шум и захватывает высоковероятные торговые возможности. Стратегия интегрирует классические технические индикаторы (EMA, MA, RSI) и благодаря точным требованиям к входу и совершенной системе управления рисками повышает качество торговли.

Главное преимущество стратегии — её множественные механизмы подтверждения и мультитаймфреймовый анализ, которые не только уменьшают ложные сигналы, но и гарантируют согласованность сделок с основным трендом. Кроме того, полный набор опций управления рисками позволяет трейдеру гибко контролировать экспозицию. Однако стратегия также имеет риски, такие как слабая производительность на боковом рынке, переоптимизация параметров и запаздывание технических индикаторов.

Будущие направления оптимизации в основном сосредоточены на классификации рыночной среды, динамической настройке параметров, применении машинного обучения и интеграции большего количества временных измерений. С помощью этих улучшений стратегия сможет показывать стабильные результаты в различных рыночных условиях, дополнительно повышая процент выигрышных сделок и скорректированную по риску доходность.

Для трейдеров, ищущих систематический и дисциплинированный подход к торговле, эта стратегия предлагает прочный каркас, который можно использовать как напрямую, так и в качестве основы для настройки и расширения собственной торговой системы.

- 1