Мультитаймфреймовая стратегия трендового импульса с пересечением VWAP и отскоком

Обзор

Данная стратегия представляет собой комплексную внутридневную торговую систему, объединяющую мультитаймфреймовый анализ, подтверждение тренда и индикаторы ценового импульса. Торговые решения генерируются на основе пересечения EMA и сигналов отскока от VWAP. Ключевая идея стратегии — определить общее направление тренда на часовом таймфрейме, а затем на 15-минутном графике искать сигналы на вход, соответствующие этому направлению. Для фильтрации перекупленности/перепроданности используется RSI, а риск волатильности контролируется через ATR. Стратегия также включает ограничение дневных сигналов, управление торговой сессией и динамический подвижный стоп-лосс, что позволяет захватывать внутридневные трендовые движения и эффективно управлять рисками.

Принцип работы

Стратегия основана на комбинации нескольких ключевых технических индикаторов и условий:

-

Мультитаймфреймовая идентификация тренда: Сначала на часовом таймфрейме используются EMA с периодами 9 и 21 для определения общего направления тренда. Когда краткосрочная EMA находится выше долгосрочной, тренд считается бычьим; в противном случае — медвежьим.

-

Сигналы на вход на 15-минутном таймфрейме:

- Пересечение EMA: При подтверждённом направлении тренда сигнал генерируется, когда краткосрочная EMA пересекает долгосрочную.

- Отскок от VWAP: Сигнал возникает, когда цена отскакивает от зоны средневзвешенной цены по объёму (VWAP) и пересекает линию VWAP.

-

Фильтрация по индикаторам:

- Фильтр RSI: Для длинных позиций требуется RSI в диапазоне 50–70, для коротких — 30–50.

- Фильтр волатильности: Используется ATR, чтобы убедиться, что текущая рыночная волатильность находится в нормальном диапазоне.

-

Управление сделками:

- Ограничение торгового окна: Сделки совершаются только в заданные торговые сессии.

- Лимит дневных сигналов: Контролируется количество сделок в день.

- Дополнительный сигнал в 12:00: Если утром сигнал не сработал, в полдень генерируется дополнительный сигнал на основе тренда и соотношения цены с VWAP.

-

Управление рисками:

- Динамический подвижный стоп-лосс: Начальный стоп устанавливается на основе цены входа и волатильности, затем корректируется по мере изменения цены.

Стратегия повышает вероятность успешных сделок, обеспечивая соответствие направления торговли тренду старшего таймфрейма и используя краткосрочный импульс цены с подтверждением уровней поддержки/сопротивления. Механизм подвижного стопа помогает фиксировать прибыль и снижать риск по отдельной сделке.

Преимущества стратегии

Анализ кода стратегии позволяет выделить следующие явные преимущества:

-

Многоуровневая система подтверждения: Комбинация мультитаймфреймового анализа, направления тренда и индикаторов импульса снижает риск ложных сигналов за счёт множественных подтверждений.

-

Высокая адаптивность: Стратегия имеет множество настраиваемых параметров (периоды EMA, уровни RSI, диапазон ATR, время торговли), что позволяет адаптироваться к различным рыночным условиям и инструментам.

-

Комплексное управление рисками:

- Использование ATR для оценки волатильности — сделки совершаются только при нормальной волатильности.

- Реализован динамический подвижный стоп-лосс, защищающий капитал и максимизирующий прибыль.

- Установлены торговые окна, позволяющие избежать периодов высокой волатильности на открытии и закрытии.

-

Контроль частоты сделок: Ограничение дневных сигналов предотвращает избыточную торговлю и снижает торговые издержки.

-

Гибкие стратегии входа: Два типа сигналов (пересечение EMA и отскок от VWAP) увеличивают возможности для захвата рыночных возможностей.

-

Визуальные подсказки: Стрелки и линии индикаторов на графике помогают трейдеру интуитивно понимать сигналы и рыночные условия.

-

Умное дополнение сигналов: В дни, когда основные сигналы не срабатывают, стратегия генерирует альтернативный сигнал в 12:00 на основе тренда и положения цены, что повышает вероятность захвата торговых возможностей.

Риски стратегии

Несмотря на множество преимуществ, стратегия имеет потенциальные риски и вызовы:

-

Риск внезапного разворота тренда: Несмотря на мультитаймфреймовый анализ, рынок может быстро развернуться (особенно при выходе важных новостей или событий), что приведёт к срабатыванию стоп-лосса.

Решение: Приостановить торговлю перед публикацией важных экономических данных или корпоративных отчётов; рассмотреть возможность добавления фильтра для исключения аномальной волатильности. -

Переоптимизация параметров: Множество параметров (периоды EMA, пороги RSI и т.д.) могут показывать хорошие результаты на исторических данных, но не гарантируют сохранение эффективности в будущем.

Решение: Использовать устойчивые настройки; проводить тщательное бэктестирование на различных рыночных условиях и временных периодах; регулярно проверять эффективность параметров. -

Риск недостаточной ликвидности: На низколиквидных инструментах проскальзывание и ценовые разрывы могут привести к значительному отклонению фактической цены входа или стоп-лосса от ожидаемой.

Решение: Отдавать предпочтение высоколиквидным инструментам; избегать периодов с низким объёмом; рассмотреть добавление фильтра ликвидности. -

Влияние торговых издержек: Частые внутридневные сделки могут привести к высоким комиссиям, которые уменьшат фактическую прибыль.

Решение: Оптимизировать качество сигналов для уменьшения числа сделок; добавить минимальную цель по прибыли; рассмотреть возможность переноса части внутридневных сигналов на следующий день. -

Потеря возможностей из-за временных окон: Строгие временные окна могут привести к пропуску качественных сигналов за их пределами.

Решение: Гибко настраивать торговые окна в зависимости от характеристик рынка; рассмотреть механизм исключения из окон для важных сигналов пробоя. -

Чрезмерная зависимость от отдельных индикаторов: Чрезмерная опора на EMA и VWAP может привести к неэффективности в некоторых рыночных условиях, особенно на боковом рынке.

Решение: Добавить логику распознавания рыночной структуры; применять различные механизмы генерации сигналов в зависимости от состояния рынка.

Направления оптимизации

На основе анализа кода стратегии предлагаются следующие возможные направления оптимизации:

-

Классификация рыночной среды и адаптивные параметры:

- Добавить логику распознавания типа рынка (трендовый, боковой, волатильный) и автоматически корректировать параметры в зависимости от состояния.

Обоснование: Разные рыночные условия требуют разных торговых стратегий; адаптивные параметры могут улучшить результаты в различных средах.

- Добавить логику распознавания типа рынка (трендовый, боковой, волатильный) и автоматически корректировать параметры в зависимости от состояния.

-

Усиление механизма фильтрации сигналов:

- Включить подтверждение объёмом — выполнять сигнал только при поддержке объёма.

- Добавить ценовые паттерны (пробои поддержки/сопротивления, разворотные формации) как дополнительное подтверждение.

Обоснование: Объём и ценовая структура являются важными индикаторами силы и устойчивости тренда, что может значительно повысить качество сигналов.

-

Динамическое управление рисками:

- Корректировать размер позиции в зависимости от волатильности и силы тренда.

- Реализовать интеллектуальные цели по прибыли на основе ключевых уровней поддержки/сопротивления или множителей ATR.

Обоснование: Динамическое управление рисками позволяет увеличивать прибыль на сигналах с высокой уверенностью и снижать подверженность риску в неопределённых условиях.

-

Добавление индикаторов рыночной широты:

- Ввести анализ отраслевых или общерыночных трендов, чтобы убедиться, что направление сделки соответствует общему рынку.

Обоснование: Движение отдельных акций часто зависит от рынка и отрасли; согласованность с общим трендом повышает вероятность успеха.

- Ввести анализ отраслевых или общерыночных трендов, чтобы убедиться, что направление сделки соответствует общему рынку.

-

Оптимизация альтернативного сигнала в 12:00:

- Ужесточить условия подтверждения для альтернативного сигнала, например, тестирование уровней поддержки/сопротивления или пробой ключевых ценовых уровней.

Обоснование: Текущие условия альтернативного сигнала относительно просты, что может привести к более низкому качеству по сравнению с основными сигналами.

- Ужесточить условия подтверждения для альтернативного сигнала, например, тестирование уровней поддержки/сопротивления или пробой ключевых ценовых уровней.

-

Интеграция моделей машинного обучения:

- Обучить модель на исторических данных для прогнозирования вероятности успеха сигнала, выполняя только сигналы с высокой вероятностью.

Обоснование: Машинное обучение способно выявлять сложные паттерны и взаимосвязи, незаметные человеку, что повышает точность прогнозов.

- Обучить модель на исторических данных для прогнозирования вероятности успеха сигнала, выполняя только сигналы с высокой вероятностью.

-

Логика входа на откатах:

- После подтверждения направления тренда дождаться отката цены к ключевым уровням поддержки/сопротивления перед входом.

Обоснование: Вход на откатах обычно обеспечивает лучшее соотношение риска и прибыли, снижая количество убыточных сделок.

- После подтверждения направления тренда дождаться отката цены к ключевым уровням поддержки/сопротивления перед входом.

Заключение

«Мультитаймфреймовая стратегия трендового импульса с пересечением VWAP и отскоком» представляет собой комплексную внутридневную торговую систему, которая сочетает мультитаймфреймовый анализ, технические индикаторы и строгое управление рисками, предлагая систематический подход к торговле. Стратегия подчёркивает важность согласования с трендом старшего таймфрейма, одновременно используя краткосрочные индикаторы для поиска оптимальных точек входа, снижая количество ложных сигналов за счёт многоуровневых фильтров.

Ключевые преимущества стратегии — всесторонняя система подтверждения и прочная структура управления рисками, включая динамический подвижный стоп-лосс, фильтрацию волатильности и контроль торговых сессий. В то же время стратегия сталкивается с такими рисками, как разворот тренда, переоптимизация параметров и изменение рыночных условий.

Реализация предложенных мер по оптимизации, особенно классификация рыночной среды с адаптивными параметрами, усиление механизма фильтрации сигналов и динамическое управление рисками, может значительно повысить стабильность и прибыльность стратегии. В итоге данная стратегия предоставляет трейдерам надёжный каркас, который можно настраивать и совершенствовать в соответствии с индивидуальными предпочтениями по риску и рыночными взглядами.

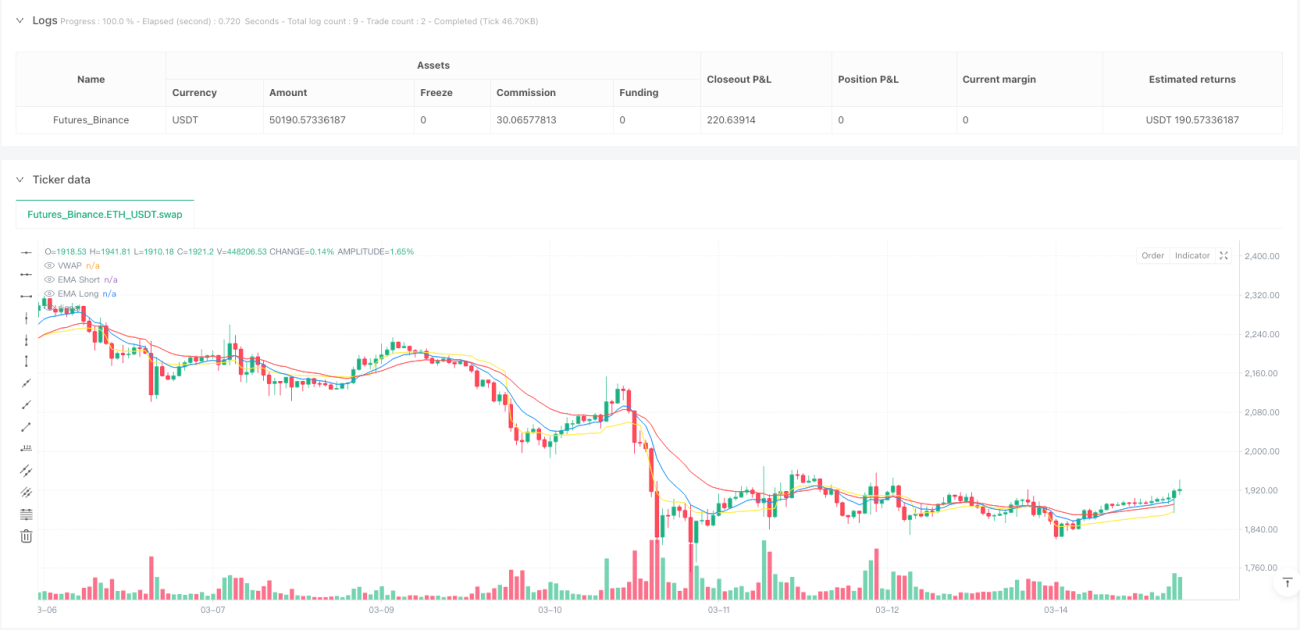

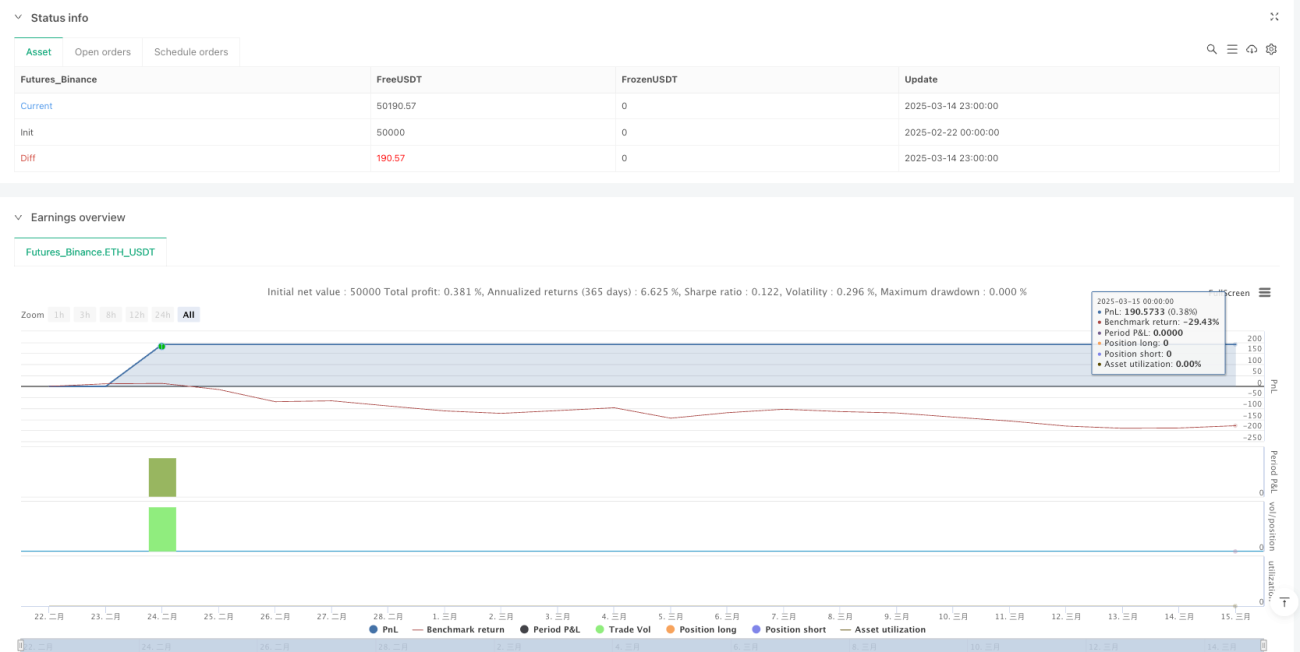

/*backtest

start: 2025-02-22 00:00:00

end: 2025-03-15 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("HDFC Bank 95% Accuracy Intraday Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// --- Inputs ---- 1