Количественная торговая стратегия следования за трендом на основе множественных скользящих средних и управления рисками с использованием ATR

Обзор стратегии

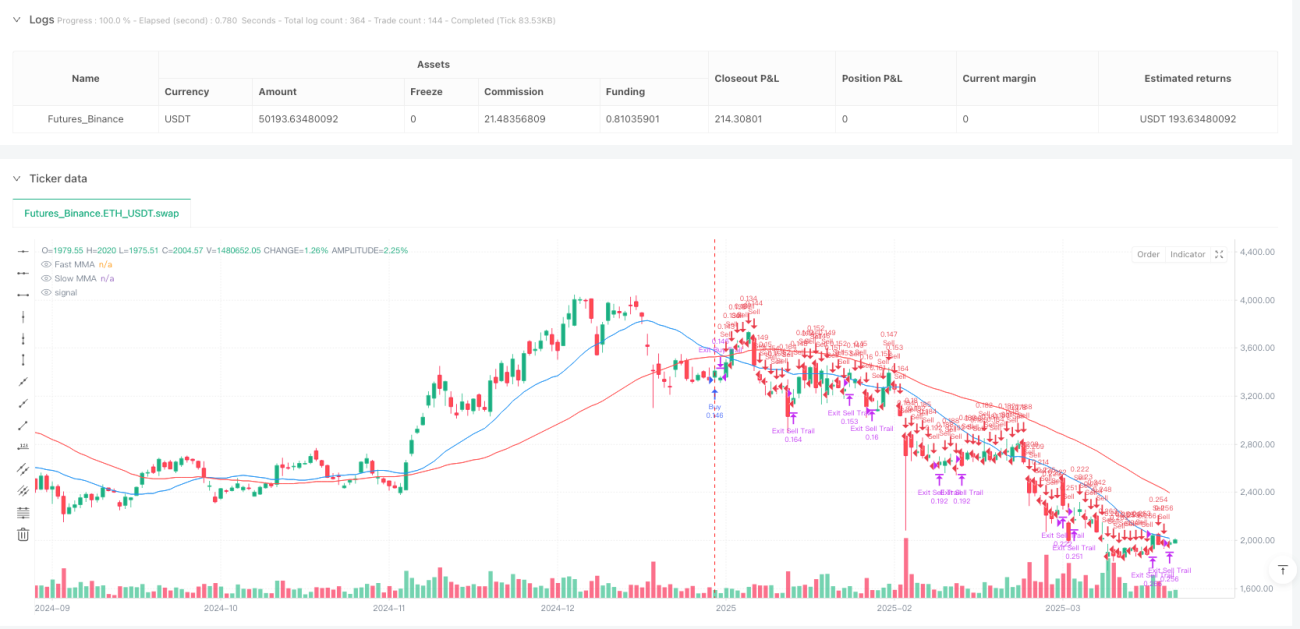

Данная стратегия представляет собой систему следования за трендом, основанную на пересечении скользящих средних (MMA), с интегрированным адаптивным механизмом управления рисками. Для определения направления рыночного тренда используются две простые скользящие средние (SMA) с разными периодами (по умолчанию 20 и 50), а динамический стоп-лосс устанавливается на основе среднего истинного диапазона (ATR). Кроме того, стратегия применяет принципы управления капиталом, автоматически рассчитывая размер позиции на основе заданного процента риска, и устанавливает тейк-профит на основе соотношения риска и прибыли, а также механизм трейлинг-стопа. Цель — захватывать сильные трендовые движения и защищать прибыль при развороте тренда.

Принцип работы стратегии

Основная логика стратегии базируется на следующих ключевых компонентах:

-

Механизм определения тренда: Для определения рыночного тренда используется взаимное расположение быстрой скользящей средней (20 периодов) и медленной скользящей средней (50 периодов). Когда быстрая линия находится выше медленной, идентифицируется восходящий тренд, генерируя сигнал на покупку. Когда быстрая линия находится ниже медленной, идентифицируется нисходящий тренд, генерируя сигнал на продажу.

-

Динамическое управление рисками: Для установки расстояния до стоп-лосса используется 14-периодный ATR, умноженный на заданный пользователем множитель (по умолчанию 2.0). Этот подход позволяет автоматически корректировать уровень стоп-лосса в зависимости от рыночной волатильности: устанавливать более широкий стоп-лосс на высоковолатильных рынках и более узкий — на спокойных.

-

Управление размером позиции на основе риска: Размер позиции для каждой сделки рассчитывается на основе заданного пользователем процента риска (по умолчанию 1% от капитала счета). Разделив допустимый денежный риск на расстояние до стоп-лосса, стратегия гарантирует, что даже при срабатывании стоп-лосса убыток не превысит заданного уровня риска.

-

Оптимизация соотношения риска и прибыли: Уровень тейк-профита автоматически рассчитывается с использованием заданного коэффициента соотношения риска и прибыли (по умолчанию 2.0). Это гарантирует, что потенциальная прибыль по каждой сделке, по крайней мере, вдвое превышает потенциальный риск.

-

Механизм трейлинг-стопа: В стратегии также реализован трейлинг-стоп, который корректирует уровень стоп-лосса по мере движения цены в благоприятном направлении. Это помогает зафиксировать полученную прибыль, позволяя тренду продолжить развитие.

Преимущества стратегии

-

Адаптивность: Использование стоп-лосса на основе ATR позволяет стратегии адаптироваться к изменениям волатильности в различных рыночных условиях, вместо использования фиксированного стопа в пунктах. Это снижает вероятность преждевременного срабатывания стопа в условиях высокой волатильности.

-

Контроль рисков: Система управления размером позиции гарантирует, что риск по каждой отдельной сделке не превысит заданный процент от общего капитала счета, что эффективно предотвращает чрезмерные убытки от одной сделки.

-

Способность улавливать тренды: Система на основе пересечения скользящих средних хорошо показывает себя в идентификации средне- и долгосрочных трендов, особенно на рынках с низкой волатильностью, эффективно отфильтровывая краткосрочный рыночный шум.

-

Защита прибыли: Механизм трейлинг-стопа позволяет трейдеру постепенно повышать уровень стоп-лосса, удерживая открытую прибыльную позицию. Это помогает защитить полученную прибыль, не выходя преждевременно из сильного тренда.

-

Настраиваемость параметров: Стратегия предлагает множество настраиваемых параметров, включая процент риска, множитель ATR, соотношение риска и прибыли, а также периоды скользящих средних, что позволяет трейдерам оптимизировать её в соответствии с личными предпочтениями по риску и рыночными условиями.

Риски стратегии

-

Риск разворота тренда: Сигналы на пересечении скользящих средних обычно запаздывают по отношению к движению рыночной цены. Это может привести к открытию сделки уже после начала разворота рынка, увеличивая риск попадания в "ложный пробой".

-

Низкая эффективность на боковом рынке: В условиях боковика или отсутствия явного тренда стратегия может генерировать множество ложных сигналов, приводя к серии мелких убыточных сделок.

-

Чувствительность к параметрам: Эффективность стратегии сильно зависит от выбранных параметров. Неподходящие настройки (например, слишком малый множитель ATR или слишком короткие периоды скользящих средних) могут привести к избыточному количеству сигналов и неоправданным торговым издержкам.

-

Риск проскальзывания и исполнения: На высоковолатильных рынках или по инструментам с низкой ликвидностью фактическая цена исполнения ордеров стоп-лосс и тейк-профит может значительно отличаться от установленной цены.

-

Системный рыночный риск: Во время резких рыночных движений или экстремальных событий (например, "флеш-крэшей") значение ATR может резко расшириться. Это может привести к установке слишком широкого стоп-лосса, увеличивая потенциальный убыток по каждой сделке.

Направления оптимизации стратегии

-

Улучшение фильтрации сигналов: Можно внедрить дополнительные технические индикаторы (например, RSI или стохастический осциллятор) для фильтрации потенциально ложных сигналов, особенно когда скользящие средние находятся близко друг к другу. Это повысит точность выбора момента для входа в сделку.

-

Адаптация к рыночной среде: Добавление механизма распознавания рыночной среды, позволяющего стратегии автоматически корректировать параметры или приостанавливать торговлю в зависимости от состояния рынка (тренд или флэт). Например, можно использовать индикаторы волатильности или силы тренда для определения пригодности текущего рынка для следования за трендом.

-

Оптимизация стратегии стоп-лосса: Возможна реализация более сложных механизмов стоп-лосса, таких как ступенчатый стоп-лосс или стоп-лосс на основе уровней поддержки/сопротивления, которые могут быть эффективнее простого стопа, привязанного к множителю ATR.

-

Добавление временных фильтров: Приостановка торговли в периоды высокой волатильности (например, во время публикации важных экономических данных или на открытии/закрытии рынка) позволяет избежать совершения сделок во времена, когда обычно наблюдаются аномальные колебания и проблемы с ликвидностью.

-

Улучшение управления позицией: Внедрение более продвинутых алгоритмов управления капиталом, таких как вариации критерия Келли или динамическая корректировка размера позиции на основе текущего соотношения прибыли и убытка, может оптимизировать использование капитала и обеспечить дальнейший контроль рисков.

Заключение

Количественная торговая стратегия с несколькими скользящими средними для отслеживания тренда и управления рисками на основе ATR представляет собой комплексную торговую систему, объединяющую принципы определения тренда, динамического управления рисками и управления капиталом. Стратегия идентифицирует рыночный тренд с помощью пересечения скользящих средних, динамически устанавливает уровни стоп-лосса, используя индикатор ATR, и контролирует денежный риск и потенциальную доходность каждой сделки через заданный процент риска и соотношение риска и прибыли.

Хотя стратегия хорошо показывает себя на рынках с четко выраженным трендом, на боковых рынках она может столкнуться с риском серии мелких убытков. Будущая оптимизация может быть сосредоточена на улучшении фильтрации сигналов, повышении адаптивности к рыночной среде, оптимизации стратегии стоп-лосса и улучшении системы управления позицией. Эти улучшения позволят стратегии потенциально обеспечить более стабильную производительность в различных рыночных условиях, сохраняя при этом свои ключевые преимущества: эффективное улавливание тренда и строгий контроль рисков.

- 1