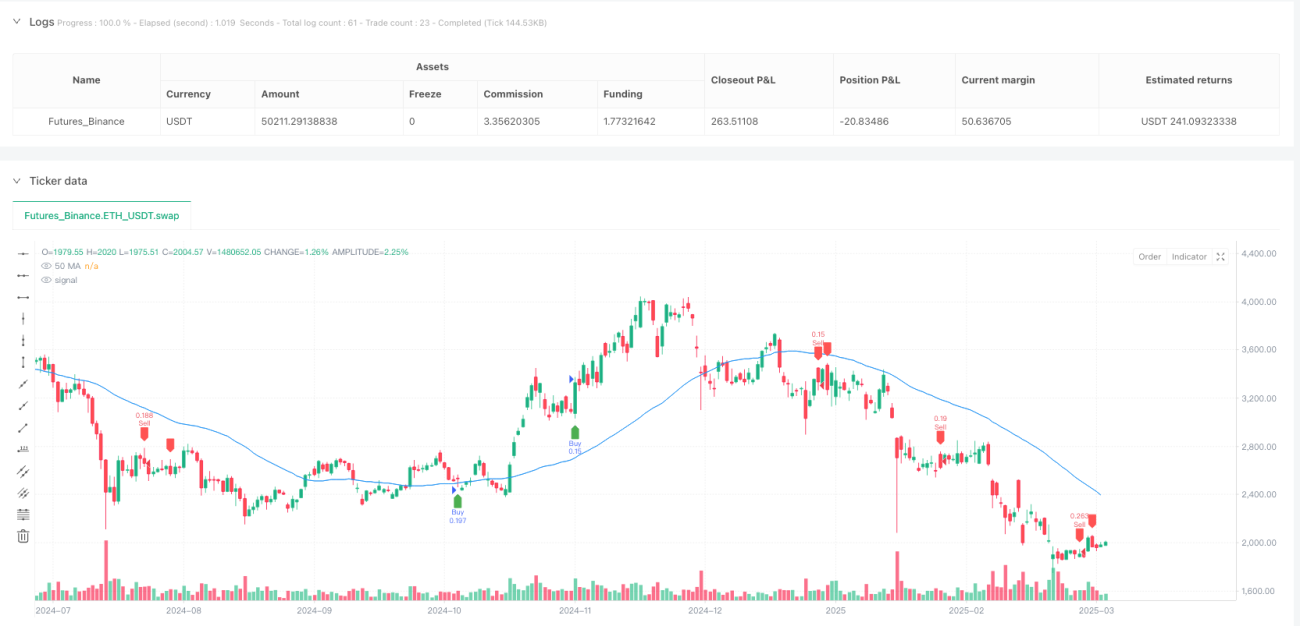

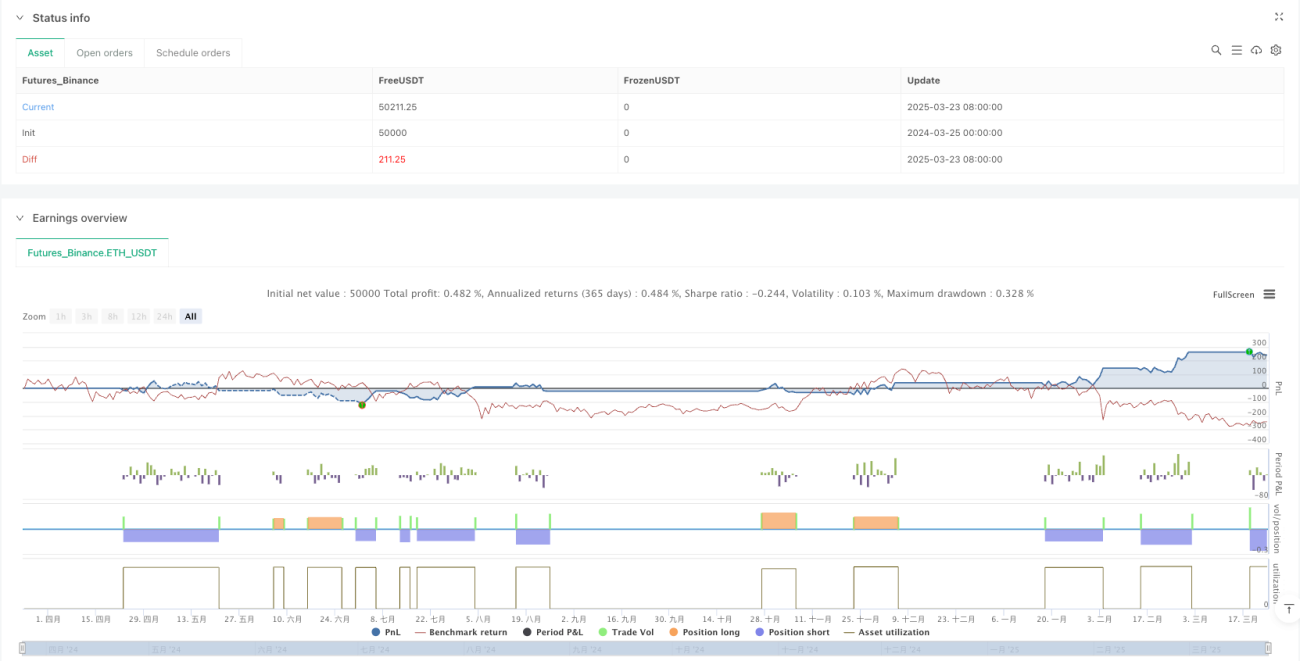

Обзор

Стратегия, основанная на захвате ликвидности и расхождении умных денег, представляет собой количественный торговый метод, основанный на техническом анализе. Она принимает торговые решения, выявляя события захвата ликвидности на рынке и сигналы расхождения умных денег, сочетая их с подтверждением тренда и системой динамического управления рисками. Ключевая идея стратегии — улавливать моменты структурных изменений рынка, то есть критические моменты, когда крупные институциональные инвесторы (умные деньги) могут изменить направление после поглощения ликвидности, чтобы получить точки входа с высокой вероятностью.

Принцип стратегии

Механизм работы стратегии основан на множестве технических индикаторов и анализе рыночной структуры:

-

Выявление захвата ликвидности: Мониторинг того, пробивает ли цена недавние максимумы/минимумы (определяемые параметром lookback) и происходит ли затем разворот. В частности, когда цена достигает нового максимума за период lookback, но закрывается ниже максимума предыдущей свечи, это определяется как захват ликвидности на максимуме; когда цена достигает нового минимума за период lookback, но закрывается выше минимума предыдущей свечи, это определяется как захват ликвидности на минимуме.

-

Расхождение умных денег: Сравнение движения цены с индикатором RSI для поиска дивергенций. Когда цена формирует новый минимум, но RSI не достигает нового минимума, формируется бычье расхождение; когда цена формирует новый максимум, но RSI не достигает нового максимума, формируется медвежье расхождение. Такое расхождение обычно указывает на несоответствие внутренней рыночной динамики движению цены, предполагая возможный скорый разворот.

-

Фильтр подтверждения тренда: Используется простая скользящая средняя за 50 периодов (SMA) в качестве инструмента для определения тренда. Сделки совершаются только в направлении, совпадающем с трендом. Когда цена выше SMA, считается, что рынок находится в восходящем тренде, и рассматриваются только длинные позиции; когда цена ниже SMA, считается, что рынок находится в нисходящем тренде, и рассматриваются только короткие позиции.

-

Динамическое управление рисками: Используется индикатор ATR (средний истинный диапазон) для установки динамических стоп-лоссов и целей по прибыли. Стоп-лосс устанавливается на уровне 1,5 текущего значения ATR, а цель по прибыли — в 2 раза больше расстояния стоп-лосса (то есть 3 ATR).

Логика генерации торговых сигналов следующая:

- Сигнал на длинную позицию: выявлен захват ликвидности на минимуме + подтверждение бычьего расхождения RSI + цена находится выше SMA.

- Сигнал на короткую позицию: выявлен захват ликвидности на максимуме + подтверждение медвежьего расхождения RSI + цена находится ниже SMA.

Преимущества стратегии

-

Высокая вероятность выявления точек разворота: Благодаря объединению захвата ликвидности и расхождения умных денег стратегия позволяет точнее улавливать структурные переломные моменты рынка, снижая вероятность ложных сигналов.

-

Механизм фильтрации тренда: Благодаря добавлению подтверждения тренда через SMA стратегия избегает контртрендовых сделок, ищет точки входа только в направлении основного тренда, что повышает успешность сделок.

-

Адаптивное управление рисками: Механизм динамического стоп-лосса на основе ATR позволяет автоматически регулировать контроль риска в зависимости от волатильности рынка, сохраняя соответствующий уровень риска в различных рыночных условиях.

-

Оптимизированное соотношение риска и прибыли: Стратегия использует соотношение риска к прибыли 1:2 (стоп-лосс 1,5 ATR, цель по прибыли 3 ATR), что обеспечивает более выгодное математическое ожидание.

-

Многоуровневый механизм подтверждения: Торговые сигналы должны соответствовать множеству условий (захват ликвидности, сигнал расхождения, подтверждение тренда), что снижает вероятность ошибочных сигналов и повышает надёжность сделок.

-

Адаптация к смене рыночных циклов: Поскольку стратегия может как открывать длинные, так и короткие позиции, она способна адаптироваться к различным рыночным циклам и условиям, а не только к однонаправленным движениям.

Риски стратегии

-

Риск чрезмерной оптимизации: Стратегия зависит от множества параметров (длина RSI, период lookback, период скользящей средней, параметры ATR и т.д.), что несёт риск переоптимизации (переобучения), из-за чего результаты бэктестинга могут быть хорошими, но реальная торговля — плохой.

-

Запаздывание сигналов: Из-за использования скользящих средних и RSI некоторые сигналы могут появляться с задержкой, что приводит к несвоевременному входу или пропуску наилучших точек входа.

-

Риск недостаточной ликвидности: В условиях низкой ликвидности концепция захвата ликвидности может быть менее очевидной, что снижает качество сигналов.

-

Риск резких колебаний рынка: В периоды аномальной волатильности ATR может резко увеличиться, что приведёт к слишком широкому стоп-лоссу и увеличению риска на одну сделку.

-

Низкая эффективность на боковом рынке: На рынках без явного тренда, в боковом диапазоне стратегия может генерировать много ложных сигналов, приводя к частым срабатываниям стоп-лоссов.

-

Чувствительность к параметрам: Эффективность стратегии сильно зависит от выбора параметров. Разные рынки и таймфреймы могут требовать разных настроек.

Направления оптимизации стратегии

-

Динамическая настройка параметров: Можно рассмотреть введение адаптивного механизма параметров, который динамически изменяет длину RSI, период lookback и период MA в зависимости от волатильности и силы тренда для адаптации к различным рыночным условиям.

-

Добавление подтверждения объёмом: Включение анализа объёма в выявление захвата ликвидности и расхождений может повысить качество сигналов. Захват ликвидности с высоким объёмом обычно более значим, указывая на вовлечение большего числа участников рынка.

-

Анализ нескольких таймфреймов: Введение механизма подтверждения на нескольких таймфреймах, при котором сделки совершаются только при совпадении направления тренда на старшем таймфрейме, может дополнительно снизить вероятность ложных сигналов.

-

Оптимизация механизма фиксации прибыли: Можно рассмотреть частичную фиксацию прибыли или использование трейлинг-стопа вместо простого фиксированного соотношения, чтобы лучше захватывать трендовые движения.

-

Добавление фильтра рыночной среды: Использование индикаторов волатильности (например, отношение ATR или ширина полос Боллинджера) для идентификации рыночной среды позволяет корректировать параметры стратегии или приостанавливать торговлю в условиях высокой волатильности или бокового движения.

-

Усиление с помощью машинного обучения: Рассмотреть возможность использования методов машинного обучения для оптимизации выбора параметров или оценки качества сигналов, повышая адаптивность и надёжность стратегии.

-

Добавление контр-трендового механизма: В экстремальных рыночных ситуациях (например, сильная перекупленность/перепроданность RSI) можно добавить логику обратных сигналов, чтобы избегать входа в рынок перед вероятным разворотом.

Заключение

Стратегия, сочетающая захват ликвидности и расхождение умных денег, представляет собой комплексную торговую систему, основанную на микроструктуре рынка и технических индикаторах. Она выявляет следы крупных капиталов и изменения внутренней динамики для захвата торговых возможностей с высокой вероятностью. Стратегия объединяет анализ ценового действия, дивергенции технических индикаторов и подтверждение тренда, дополняя их динамическим управлением рисками, формируя относительно целостный торговый каркас.

Главное преимущество стратегии — способность улавливать точки структурных изменений рынка, то есть критические моменты, когда крупные институты могут изменить направление после завершения сбора ликвидности. Благодаря многоуровневому подтверждению и фильтрации тренда стратегия снижает вероятность ошибочных сигналов и повышает качество сделок. Однако стратегия также сталкивается с проблемами оптимизации параметров, ложных сигналов и адаптации к рынку.

Для дальнейшего повышения эффективности стратегии можно рассмотреть такие улучшения, как динамическая настройка параметров, анализ нескольких таймфреймов, подтверждение объёмом и оптимизация механизма фиксации прибыли. В целом, данная стратегия предлагает эффективный инструментарий для выявления точек разворота рынка и, при разумном управлении рисками и постоянной оптимизации, может стать надёжной торговой системой.

/*backtest

start: 2024-03-25 00:00:00

end: 2025-03-24 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Liquidity Grab + Smart Money Divergence Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// Input settings- 1