Обзор

Стратегия торговли на основе консенсуса множества индикаторов представляет собой количественную торговую систему, объединяющую три различных технических индикатора для подтверждения торговых сигналов через взаимную верификацию. Стратегия включает взвешенный по ликвидности супертренд (LWST), систему трендовых сигналов и усиленный волновой осциллятор тренда (WT). Только когда как минимум два индикатора дают сигнал в одном направлении, выполняется покупка или продажа. Этот механизм консенсуса значительно повышает надежность сигналов и снижает убытки от ложных пробоев. Кроме того, стратегия включает встроенные механизмы стоп-лосса и тейк-профита, обеспечивая структуру управления рисками для каждой сделки.

Принцип стратегии

Основной принцип стратегии множественных индикаторов заключается в подтверждении направления торговли через многомерный анализ состояния рынка:

-

Взвешенный по ликвидности супертренд (LWST): объединяет ATR и объем для создания динамических уровней поддержки и сопротивления. Этот индикатор сочетает традиционный супертренд с весами объема, делая полосы более чувствительными в зонах высокого объема. Процесс расчета включает:

- Вычисление SMA объема и генерацию коэффициента веса объема

- Расчет верхних и нижних полос на основе ATR и веса объема

- Определение направления тренда по соотношению цены и линии тренда

-

Система трендовых сигналов: использует двойную EMA для обнаружения ценовых трендов. Путем сравнения процентного различия между быстрой и медленной скользящими средними оценивается сила рыночного тренда. Когда быстрая EMA превышает медленную на заданный порог, генерируется длинный сигнал; в противном случае – короткий.

-

Усиленный волновой осциллятор тренда (WT): вычисляет колебания на основе отклонения цены от ее сглаженного среднего для выявления состояний перекупленности/перепроданности. Индикатор генерирует сигналы следующим образом:

- Вычисление типичной цены (HLC3) и сглаживание EMA

- Расчет волатильности цены и нормализация для получения значения осциллятора

- Применение двух линий с разной степенью сглаживания для определения точек пересечения и экстремальных зон

-

Механизм сигналов консенсуса: стратегия совершает сделки только при согласии как минимум двух индикаторов. Это реализуется путем подсчета количества длинных индикаторов (диапазон от -3 до 3). Когда значение больше или равно 2, генерируется сигнал на покупку; меньше или равно -2 – сигнал на продажу.

-

Управление рисками: для каждой сделки устанавливаются стоп-лосс (по умолчанию 2%) и тейк-профит (по умолчанию 4%) на основе цены входа, автоматический выход при достижении любого из условий.

Преимущества стратегии

-

Улучшенная фильтрация сигналов: требование консенсуса нескольких индикаторов значительно снижает ложные сигналы от одного индикатора, повышая точность торговли.

-

Адаптация к различным рыночным состояниям: три индикатора фокусируются на разных аспектах рынка (тренд, импульс, волатильность), что позволяет стратегии сохранять эффективность в разных рыночных условиях.

-

Чувствительная к ликвидности настройка: взвешенный по ликвидности супертренд динамически регулирует чувствительность в зависимости от объема, позволяя быстрее улавливать изменения тренда в зонах высокой ликвидности и быть более консервативным в зонах низкой ликвидности.

-

Встроенное управление рисками: предустановленные стоп-лосс и тейк-профит обеспечивают четкое соотношение риска и прибыли для каждой сделки, удерживая риск по одной сделке в приемлемых пределах.

-

Интуитивно понятные инструменты визуализации: стратегия предоставляет таблицы сигналов в реальном времени и графические отметки, помогая трейдеру быстро оценить текущее состояние рынка и сигналы каждого индикатора.

-

Интегрированное управление капиталом: реализует интеллектуальное управление капиталом, устанавливая размер позиции на основе доли счета, избегая чрезмерного риска.

Риски стратегии

-

Чувствительность к параметрам: стратегия использует множество настраиваемых параметров; неправильная настройка может привести к переоптимизации или недостатку сигналов. Решение: провести всесторонний анализ чувствительности параметров и выбрать комбинацию, стабильно работающую в различных рыночных условиях.

-

Задержка сигналов: из-за использования скользящих средних и подтверждения несколькими индикаторами стратегия может упустить часть движения в начале тренда. Решение: рассмотреть различные комбинации параметров для разных таймфреймов или добавить более чувствительный краткосрочный индикатор.

-

Низкая эффективность на боковом рынке: на рынках без четкого тренда несколько трендовых индикаторов могут давать смешанные сигналы, что приводит к частым или отсутствующим сделкам. Решение: добавить фильтр, специально распознающий боковой рынок, и приостанавливать торговлю или переключаться на стратегию, предназначенную для бокового движения.

-

Риск фиксированного стоп-лосса: использование фиксированного процентного стоп-лосса может не соответствовать волатильности различных активов. Решение: динамически корректировать расстояние стоп-лосса на основе ATR или исторической волатильности.

-

Риск управления капиталом: использование 100% капитала счета по умолчанию может привести к чрезмерной концентрации риска. Решение: динамически регулировать размер позиции в зависимости от рыночного состояния и силы сигнала, применять стратегию диверсификации.

Направления оптимизации стратегии

-

Динамическая настройка параметров:

- Реализовать механизм адаптации параметров на основе рыночной волатильности, например, увеличивать множитель ATR при высокой волатильности.

- Принцип: разные рыночные условия требуют разной чувствительности параметров; адаптивные параметры повышают универсальность стратегии.

-

Добавление фильтров рыночной среды:

- Добавить механизм распознавания состояния рынка (тренд, боковик, высокая волатильность).

- Корректировать частоту торговли или приостанавливать ее в различных рыночных условиях.

- Принцип: не все рыночные условия подходят для торговли; избирательная торговля повышает общий процент выигрыша.

-

Оптимизация механизмов тейк-профита/стоп-лосса:

- Реализовать динамические цели тейк-профита на основе уровней поддержки/сопротивления.

- Разработать трейлинг-стоп для защиты прибыли.

- Принцип: фиксированный процент тейк-профита/стоп-лосса не использует структурные особенности рынка.

-

Градация силы сигнала:

- Разработать механизм регулировки размера позиции на основе степени согласованности индикаторов и силы сигнала.

- Использовать максимальный размер позиции при полном согласии трех индикаторов и меньший – при согласии только двух.

- Принцип: сила сигнала связана с вероятностью успеха сделки и должна отражаться в управлении позицией.

-

Временной фильтр:

- Добавить временной фильтр для пропуска публикации важных экономических данных или периодов открытия/закрытия рынка с высокой волатильностью.

- Принцип: рыночные колебания в определенные временные отрезки могут не следовать принципам технического анализа; исключение этих периодов снижает шум.

Резюме

Стратегия торговли на основе консенсуса множества индикаторов создает надежную торговую систему, объединяя взвешенный по ликвидности супертренд, систему трендовых сигналов и усиленный волновой осциллятор тренда. Ее основное преимущество – механизм консенсуса множества индикаторов, значительно повышающий надежность сигналов, а компонент взвешивания по ликвидности добавляет чувствительность к глубине рынка. Встроенная структура управления рисками обеспечивает предопределенное соотношение риска и прибыли для каждой сделки.

Несмотря на это, стратегия имеет пространство для оптимизации, особенно в области адаптивности параметров, распознавания рыночных состояний и динамического стоп-лосса/тейк-профита. Внедрение предложенных направлений оптимизации, особенно создание фильтра рыночной среды и системы градации силы сигнала, позволит повысить адаптивность и стабильность стратегии в различных рыночных условиях.

В целом, это хорошо спроектированная количественная торговая система, подходящая для опытных трейдеров, которые могут провести бэктестинг и оптимизацию параметров перед реальной торговлей. Модульная конструкция стратегии также упрощает ее модификацию и расширение в соответствии с индивидуальными потребностями.

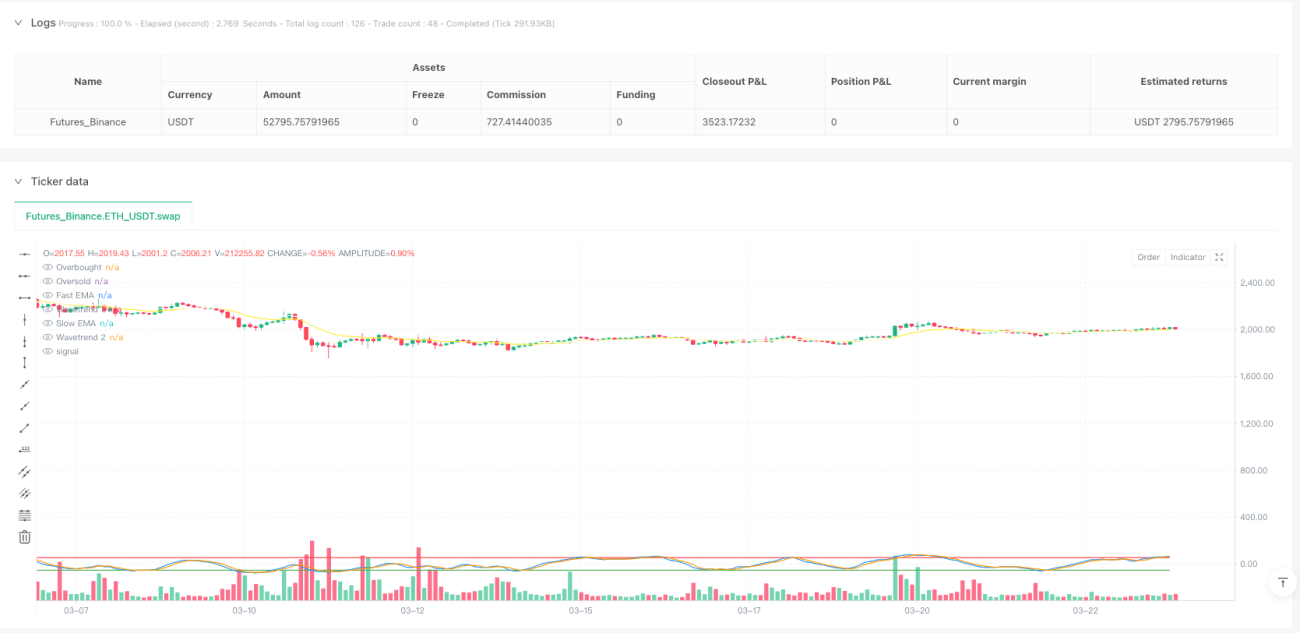

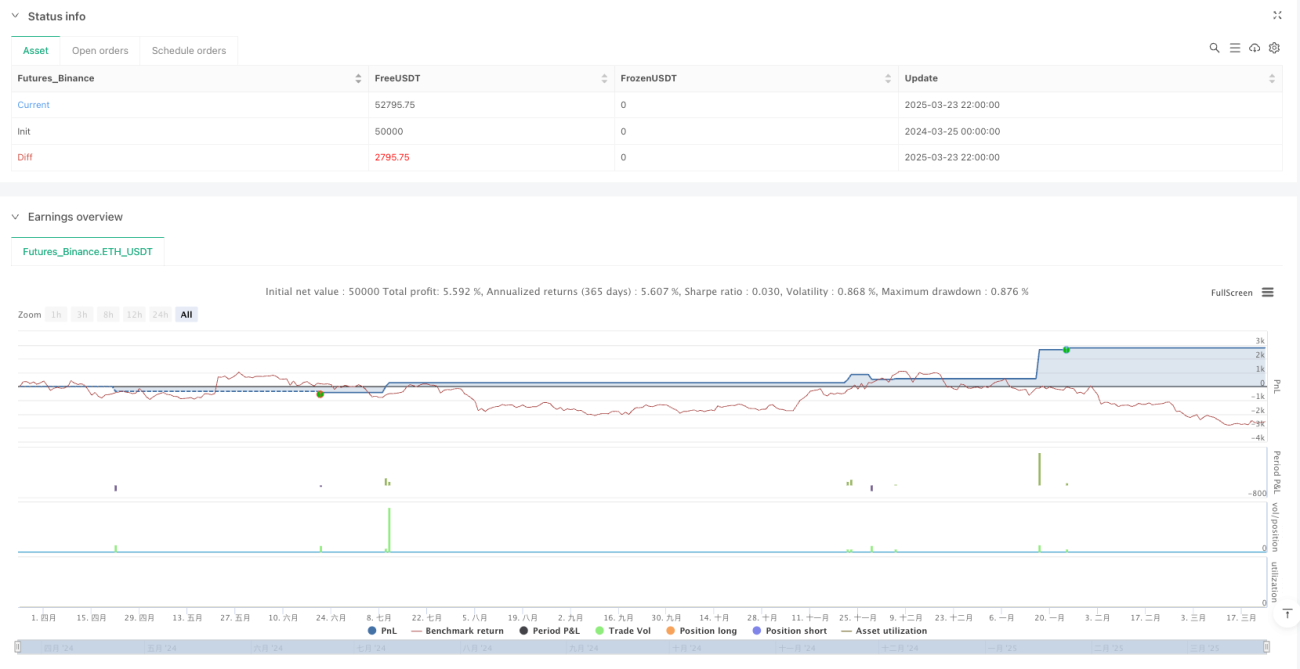

/*backtest

start: 2024-03-25 00:00:00

end: 2025-03-24 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Multi-Indicator Consensus Strategy", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// =================== Input Parameters ===================- 1