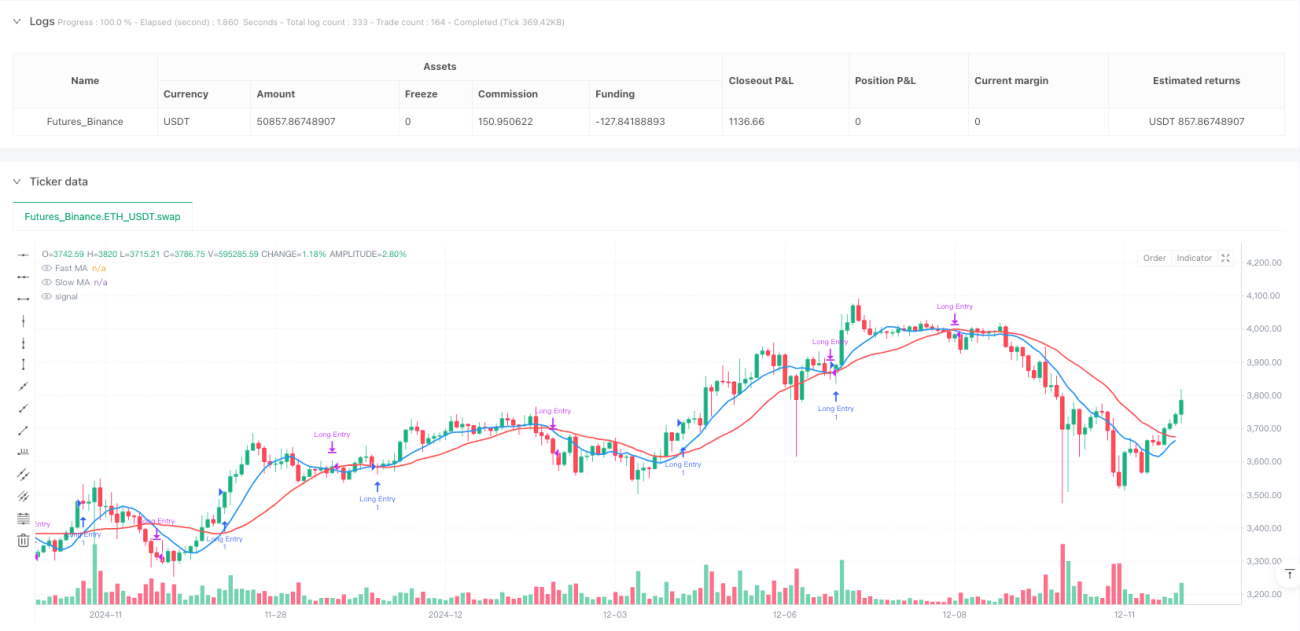

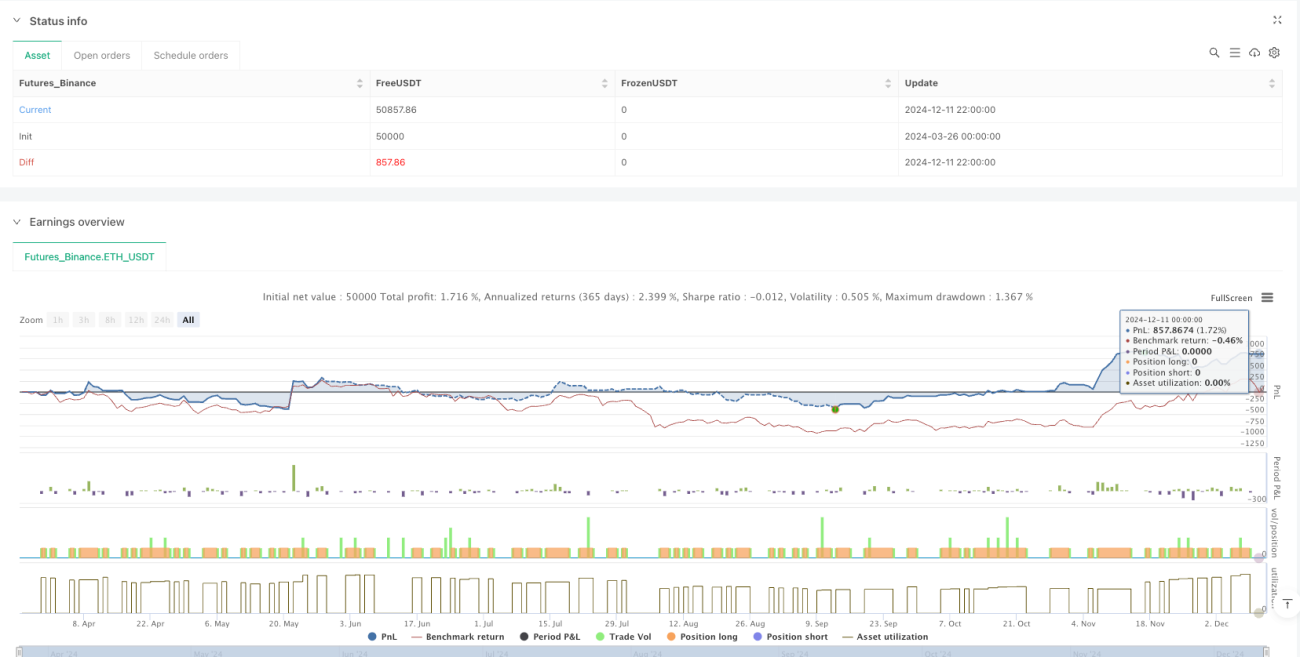

Обзор

Система количественной стратегии на основе пересечения множества скользящих средних — это торговая стратегия, основанная на техническом анализе. Её ключевая идея заключается в выявлении изменений рыночного тренда путём отслеживания пересечений скользящих средних с разными периодами, на основании чего генерируются сигналы на покупку и продажу. Стратегия сравнивает взаимное положение быстрой скользящей средней (по умолчанию 9 периодов) и медленной скользящей средней (по умолчанию 21 период). Когда быстрая линия пересекает медленную снизу вверх, формируется сигнал на покупку; когда быстрая линия пересекает медленную сверху вниз — сигнал на продажу. Гибкость стратегии проявляется в поддержке выбора различных типов скользящих средних: простая скользящая средняя (SMA), экспоненциальная скользящая средняя (EMA), взвешенная скользящая средняя (WMA) и скользящая средняя, взвешенная по объёму (VWMA). Это позволяет трейдерам адаптировать стратегию под разные рыночные условия и личные предпочтения.

Принцип стратегии

Основной принцип стратегии основан на индикативной функции тренда скользящих средних. Скользящие средние сглаживают ценовые данные, фильтруют краткосрочные ценовые колебания и отражают общее направление рыночного тренда. Ключевые части реализации стратегии включают:

-

Расчёт скользящих средних: стратегия использует пользовательскую функцию

f_maдля вычисления различных типов скользящих средних, поддерживая четыре типа: SMA, EMA, WMA и VWMA, что позволяет пользователям выбирать наиболее подходящий тип скользящей средней для текущей рыночной среды. -

Генерация торговых сигналов:

- Сигнал на покупку: когда быстрая скользящая средняя (по умолчанию 9 периодов) пересекает медленную скользящую среднюю (по умолчанию 21 период) снизу вверх, детектируется с помощью

ta.crossover. Это указывает на то, что краткосрочная ценовая динамика превышает долгосрочный тренд, и рынок может войти в восходящий тренд. - Сигнал на продажу: когда быстрая скользящая средняя пересекает медленную скользящую среднюю сверху вниз, детектируется с помощью

ta.crossunder. Это указывает на то, что краткосрочная ценовая динамика уступает долгосрочному тренду, и рынок может войти в нисходящий тренд.

- Сигнал на покупку: когда быстрая скользящая средняя (по умолчанию 9 периодов) пересекает медленную скользящую среднюю (по умолчанию 21 период) снизу вверх, детектируется с помощью

-

Исполнение сделок: стратегия использует функции

strategy.entryиstrategy.closeдля выполнения операций покупки и продажи, обеспечивая полностью автоматизированную торговлю. -

Визуализация: стратегия использует функцию

plotдля отображения скользящих средних, аlabel.new— для отметки точек сигналов покупки и продажи на графике, что позволяет трейдерам интуитивно понимать логику стратегии и моменты входа/выхода.

Преимущества стратегии

-

Способность следовать за трендом: стратегия основана на пересечении скользящих средних, что позволяет эффективно улавливать изменения рыночного тренда и подходит для средне- и долгосрочной трендовой торговли. Сигналы пересечения скользящих средних обычно запаздывают по отношению к точкам разворота цен, но они отфильтровывают множество шумовых сделок, повышая качество торговли.

-

Гибкая настройка параметров: стратегия позволяет пользователям настраивать длину периодов быстрой и медленной скользящих средних, а также выбирать различные методы расчёта скользящих средних, что даёт возможность оптимизировать стратегию под разные рыночные циклы и волатильность.

-

Поддержка множества типов скользящих средних: стратегия поддерживает четыре различных типа скользящих средних, каждый из которых имеет свои особенности:

- SMA: придаёт одинаковый вес всем ценам, обеспечивает сильное сглаживание, но медленнее реагирует.

- EMA: придаёт больший вес последним ценам, более чувствительна к изменениям цен.

- WMA: усиливает влияние последних цен с помощью линейного взвешивания, балансируя чувствительность и стабильность.

- VWMA: объединяет информацию об объёмах, обеспечивая более точные уровни поддержки и сопротивления в зонах высокого объёма.

-

Чёткая визуальная обратная связь: стратегия наглядно отмечает сигналы покупки и продажи на графике, помогая трейдерам быстро понимать и проверять торговые решения.

-

Лаконичный и эффективный код: код стратегии написан просто и понятно, использует функциональный подход, реализует гибкое переключение типов скользящих средних через пользовательскую функцию, что повышает удобство поддержки и расширения кода.

Риски стратегии

-

Ложные сигналы в боковом рынке: на рынках с консолидацией или боковым движением скользящие средние могут часто пересекаться, генерируя множество ложных сигналов, что приводит к избыточной торговле и ненужным комиссионным расходам. Решение может включать добавление дополнительных фильтров, таких как индикаторы силы тренда или установка минимального порога величины пересечения.

-

Запаздывание: скользящие средние по своей природе являются запаздывающими индикаторами; на резко меняющихся рынках они могут не успеть вовремя зафиксировать точки разворота, что приводит к задержке входа или выхода. Решения: комбинировать с более чувствительными техническими индикаторами, такими как RSI или MACD, или оптимизировать параметры скользящих средних для уменьшения запаздывания.

-

Зависимость от одного индикатора: стратегия полагается только на пересечение скользящих средних, что не хватает многомерного анализа и делает её уязвимой к рыночному шуму. Решение: интегрировать другие технические индикаторы, такие как объёмы, индикаторы волатильности или уровни поддержки/сопротивления, для построения более комплексной торговой системы.

-

Отсутствие механизма управления рисками: текущая стратегия не имеет встроенных механизмов стоп-лосса и тейк-профита, что при развороте тренда до пересечения может привести к значительным просадкам. Решение: добавить динамический стоп-лосс, например, трейлинг-стоп или стоп на основе ATR.

-

Чувствительность к параметрам: эффективность стратегии сильно зависит от выбора параметров скользящих средних; разные рыночные условия могут требовать различных комбинаций. Решение: провести тестирование оптимизации параметров или реализовать адаптивный механизм регулировки параметров.

Направления оптимизации стратегии

-

Интеграция нескольких индикаторов: добавить другие технические индикаторы для подтверждения торговых сигналов, например:

- Индикаторы объёма, чтобы сигналы были более надёжными при значительном объёме.

- RSI или стохастик для выявления зон перекупленности/перепроданности и избегания торговли против тренда в экстремальных условиях.

- Индикатор силы тренда (например, ADX), чтобы совершать сделки только при чётком тренде.

-

Усиление управления рисками:

- Реализовать динамический стоп-лосс, например, на основе волатильности ATR или трейлинг-стоп.

- Добавить функции управления капиталом, динамически корректируя размер позиции в зависимости от размера счёта и рыночной волатильности.

- Разработать механизмы частичного входа и выхода для снижения риска одной точки.

-

Оптимизация фильтрации сигналов:

- Ввести минимальный период подтверждения пересечения, требующий, чтобы скользящие средние сохраняли пересечение в течение определённого времени.

- Установить порог величины пересечения для отсеивания слабых сигналов от небольших пересечений.

- Включить анализ рыночной структуры, такой как уровни поддержки/сопротивления или ценовые каналы, для повышения качества сигналов.

-

Адаптивные параметры:

- Реализовать динамическую регулировку параметров на основе рыночной волатильности: на высоковолатильных рынках использовать скользящие средние с более длинными периодами.

- Разработать адаптивный механизм параметров, основанный на идентификации рыночного цикла, для адаптации к разным фазам рынка.

- Применить методы машинного обучения для автоматической оптимизации комбинаций параметров на основе исторических данных.

-

Расширение торговой логики:

- Добавить логику коротких продаж для реализации двусторонней стратегии.

- Разработать управление позицией на основе ширины полос скользящих средних: уменьшать размер позиции при большом расстоянии между скользящими средними для снижения риска просадки.

- Включить подтверждение пробоя цен для повышения точности торговых сигналов.

Заключение

Система количественной стратегии на основе пересечения множества скользящих средних строит простую и эффективную трендовую торговую систему путём отслеживания пересечений скользящих средних с разными периодами. Основные преимущества стратегии — её простая и понятная логика, гибкая настройка параметров и адаптируемость к различным рыночным условиям. Однако, как стратегия, основанная на запаздывающих индикаторах, она также сталкивается с рисками: множество ложных сигналов на боковом рынке, запаздывание сигналов и зависимость от одного индикатора.

Для повышения устойчивости и доходности стратегии можно провести оптимизацию по таким направлениям, как интеграция нескольких индикаторов, усиление управления рисками, оптимизация фильтрации сигналов, реализация адаптивных параметров и расширение торговой логики. В частности, сочетание технических индикаторов с объёмами, рыночной структурой и принципами управления рисками позволяет построить более полную и надёжную торговую систему.

В целом, эта стратегия на основе пересечения скользящих средних даёт хорошую отправную точку для количественной торговли, подходит новичкам для понимания и практического применения базовых принципов количественной торговли. Благодаря постоянной оптимизации и совершенствованию она может превратиться в более зрелую и надёжную торговую систему, обеспечивая инвесторов стабильными торговыми сигналами и механизмами контроля рисков.

- 1