Обзор

Это трендовая торговая стратегия, сочетающая в себе множественные скользящие средние и индикатор среднего истинного диапазона (ATR). Основная идея стратегии заключается в идентификации точек входа через пересечение быстрой и медленной скользящих средних, при этом долгосрочная скользящая средняя используется в качестве фильтра тренда, чтобы направление торговли соответствовало общему рыночному тренду. Кроме того, стратегия использует индикатор ATR для динамического определения уровней стоп-лосса и тейк-профита, что позволяет ей автоматически корректировать параметры управления рисками в зависимости от волатильности рынка, а также реализует работу в заданном временном диапазоне, что позволяет сосредоточиться на определённой торговой сессии.

Принцип работы стратегии

Основной принцип работы стратегии включает в себя следующие ключевые компоненты:

-

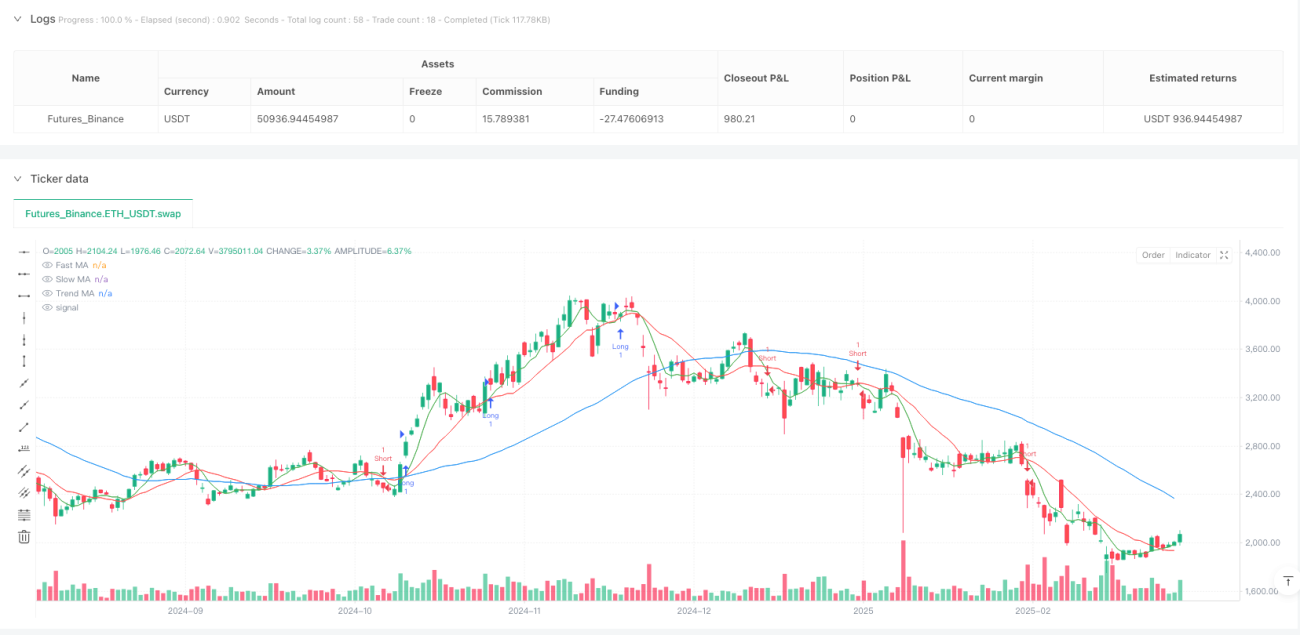

Система множественных скользящих средних: Стратегия одновременно использует три скользящие средние: быструю MA (период 5), медленную MA (период 13) и трендовую MA (период 50). Пересечение быстрой и медленной MA даёт торговый сигнал, а трендовая MA определяет общее направление рынка.

-

Механизм подтверждения тренда: Стратегия требует, чтобы цена находилась выше трендовой MA для совершения длинных сделок и ниже трендовой MA для совершения коротких сделок. Это эффективно отфильтровывает сигналы против тренда.

-

Управление рисками на основе ATR: 14-периодный ATR используется для расчёта рыночной волатильности, а с помощью множителя (1,5) устанавливается уровень стоп-лосса. Такой подход позволяет автоматически корректировать уровень стоп-лосса в зависимости от фактической рыночной волатильности, избегая недостатков фиксированного стоп-лосса в пунктах.

-

Динамические цели по прибыли: Уровень тейк-профита устанавливается как произведение ATR и множителя целевой прибыли (2,0), что позволяет стратегии корректировать ожидаемую прибыль в различных условиях волатильности.

-

Временной фильтр: Стратегия исполняет торговые сигналы только в заданном торговом диапазоне (с 1 января 2023 г. по 31 декабря 2025 г.), что помогает избежать неблагоприятных рыночных условий в определенные периоды.

-

Механизм скользящего стоп-лосса: Стратегия реализует скользящий стоп-лосс на основе ATR, что позволяет фиксировать часть прибыли при движении цены в благоприятном направлении, одновременно предоставляя цене достаточное пространство для движения.

Преимущества стратегии

Глубокий анализ кода стратегии позволяет выделить следующие заметные преимущества:

-

Сочетание тренда и импульса: Стратегия удачно объединяет два подхода: следование за трендом (через трендовую MA) и импульсную торговлю (через пересечение быстрой и медленной MA), что помогает улавливать выгодные точки входа в сильных трендах.

-

Адаптивное управление рисками: Настройка стоп-лосса и тейк-профита на основе ATR позволяет стратегии автоматически корректировать параметры риска в зависимости от рыночной волатильности, что является более интеллектуальным подходом по сравнению с фиксированными уровнями и позволяет адаптироваться к различным рыночным условиям.

-

Полноценная торговая система: Стратегия содержит чёткие условия входа, выхода и правила управления рисками, образуя законченную торговую систему, не требующую субъективных решений трейдера.

-

Настраиваемость параметров: Стратегия предлагает несколько регулируемых параметров, таких как периоды скользящих средних, множители ATR и множители целевой прибыли, что позволяет оптимизировать её под различные характеристики рынка или личные предпочтения по риску.

-

Функция временного фильтра: Устанавливая определённый торговый период, стратегия может избегать совершения сделок в исторически неэффективные периоды, что является эффективной мерой контроля рисков.

-

Визуальная поддержка: Стратегия наносит на график все ключевые скользящие средние, что позволяет трейдеру наглядно понимать текущую рыночную структуру и потенциальные сигналы.

Риски стратегии

Несмотря на продуманную конструкцию, стратегия имеет следующие риски и ограничения:

-

Отставание скользящих средних: Все стратегии, основанные на скользящих средних, страдают от запаздывания сигналов, что может приводить к значительным просадкам или упущению начального движения при быстрых разворотах.

-

Риск ложных пробоев: Пересечение быстрой и медленной MA может генерировать ложные сигналы пробоя, что особенно заметно на боковых рынках с низкой волатильностью.

-

Чувствительность к параметрам: Эффективность стратегии может быть сильно чувствительна к выбранным значениям параметров, таким как периоды скользящих средних или множители ATR, и небольшие изменения могут привести к значительно отличающимся результатам.

-

Потенциальная переоптимизация: Параметры, оптимизированные под конкретные исторические данные, могут не показать столь же хороших результатов на будущем рынке, что несёт риск переобучения.

-

Зависимость от рыночных условий: Стратегия может показывать отличные результаты на сильных трендовых рынках, но на рынках с боковым движением или низкой волатильностью может часто генерировать убыточные сделки.

-

Ограничение одним временным фреймом: Стратегия основана только на данных одного временного фрейма и лишена подтверждения с нескольких таймфреймов, что может привести к игнорированию важных рыночных структур на старших периодах.

Для управления этими рисками можно применить следующие решения:

- Добавить дополнительные фильтры, такие как порог волатильности или индикаторы подтверждения импульса.

- Внедрить управление размером позиции с градацией вместо полного входа в рынок.

- Регулярно проводить переоптимизацию параметров для адаптации к меняющимся рыночным условиям.

- Добавить анализ на нескольких таймфреймах в качестве механизма подтверждения.

Направления оптимизации стратегии

На основе глубокого анализа кода стратегия может быть оптимизирована по следующим направлениям:

-

Мультитаймфреймовый анализ: Интеграция сигналов подтверждения тренда с более старших таймфреймов может повысить качество сделок. Например, исполнять сделки только тогда, когда направление дневного тренда совпадает с трендом текущего торгового таймфрейма.

-

Фильтр волатильности: Добавление условия фильтрации по волатильности, например, совершать сделки только если значение ATR выше определённого порога, чтобы избежать ложных сигналов в условиях низкой волатильности.

-

Динамическая настройка параметров: Автоматическая корректировка множителей ATR и целевой прибыли в зависимости от рыночных условий, например, увеличение множителя ATR в условиях высокой волатильности, чтобы избежать преждевременного стоп-лосса.

-

Подтверждение объёмом: Интеграция индикатора объёма в условия входа, чтобы исполнять торговые сигналы только при поддержке объёмов, что может снизить риск ложных пробоев.

-

Интеллектуальное управление позицией: Внедрение динамической системы управления размером позиции на основе ATR, уменьшая размер позиции в условиях высокой волатильности и увеличивая его при низкой волатильности.

-

Оптимизация механизма выхода: Рассмотрение добавления условий выхода, основанных на рыночной структуре или развороте индикаторов, а не только на уровнях стоп-лосса и тейк-профита.

-

Сезонный анализ: Изучение сезонных паттернов на конкретных рынках может дополнительно оптимизировать настройки торгового периода.

Эти оптимизации могут повысить надёжность стратегии, уменьшить просадки и улучшить общую доходность с поправкой на риск.

Заключение

Стратегия на основе множественных скользящих средних и динамической волатильности ATR представляет собой хорошо структурированную количественную торговую систему, которая удачно сочетает в себе принципы следования за трендом и импульсной торговли, а также оснащена адаптивным механизмом управления рисками. Используя скользящие средние разных периодов для идентификации тренда и генерации торговых сигналов, а также индикатор ATR для динамического установления уровней стоп-лосса и тейк-профита, данная стратегия способна адаптироваться к изменениям волатильности в различных рыночных условиях.

Несмотря на присущие риски, такие как запаздывание скользящих средних и ложные пробои, её полные торговые правила и структура управления рисками предоставляют трейдерам действенную и масштабируемую систему. Добавление таких оптимизаций, как мультитаймфреймовый анализ, фильтр волатильности и интеллектуальное управление позицией, может ещё больше повысить надёжность и долгосрочную прибыльность стратегии.

В целом, это стратегия, которая балансирует между генерацией сигналов и контролем рисков, особенно подходящая для трейдеров, желающих следовать чётким торговым правилам, сохраняя при этом определённую гибкость для адаптации к изменениям рынка. Эта стратегия не только отражает основные принципы технического анализа, но и демонстрирует системный характер количественной торговли, обеспечивая прочную основу для стабильной торговли в долгосрочной перспективе.

- 1