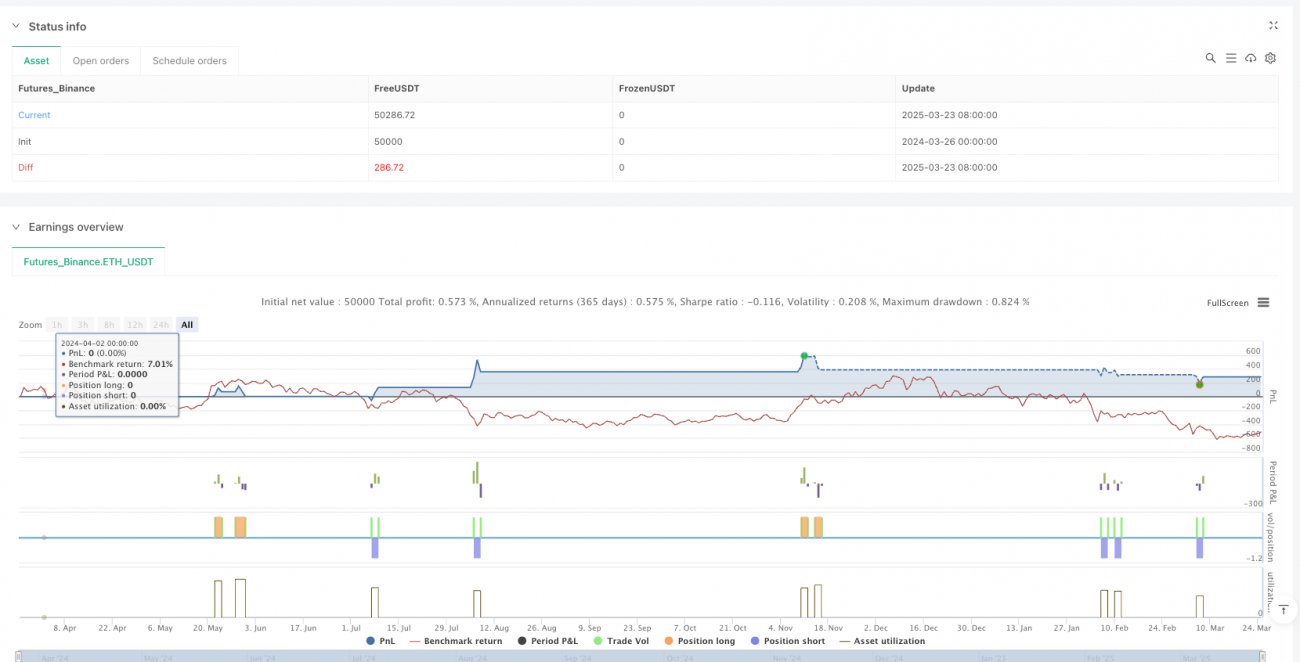

Обзор

Динамическая прорывная торговая система на основе полос Боллинджера — это количественная торговая стратегия, использующая технический индикатор «Полосы Боллинджера» (Bollinger Bands). Основная идея стратегии заключается в использовании сигналов пробоя ценой верхней или нижней границы полос для определения состояний перекупленности или перепроданности рынка с последующим входом в подходящий момент. Система использует 20-периодную простую скользящую среднюю в качестве базовой линии, множитель стандартного отклонения 2,0 для расчёта верхней и нижней границ, а также стоп-лосс 1% и тейк-профит 2% для контроля риска и фиксации прибыли.

Принцип стратегии

Основной принцип стратегии основан на теории полос Боллинджера: большую часть времени цена колеблется внутри полос, а пробой верхней или нижней границы может указывать на состояние перекупленности или перепроданности, после чего вероятен разворот цены. Подробнее:

-

Расчёт полос Боллинджера: Используется 20-периодная простая скользящая средняя (SMA) в качестве средней линии (базовой). Верхняя граница = средняя линия + 2 стандартных отклонения, нижняя граница = средняя линия – 2 стандартных отклонения.

-

Условие для входа в шорт: Когда появляется красная свеча (цена закрытия ниже цены открытия) и эта свеча закрывается ниже нижней границы, на открытии следующей свечи открывается короткая позиция.

-

Условие для входа в лонг: Когда появляется зелёная свеча (цена закрытия выше цены открытия) и эта свеча закрывается выше верхней границы, на открытии следующей свечи открывается длинная позиция.

-

Управление рисками: При длинной позиции стоп-лосс устанавливается на 1% ниже цены входа, тейк-профит — на 2% выше цены входа. При короткой позиции стоп-лосс устанавливается на 1% выше цены входа, тейк-профит — на 2% ниже цены входа.

Система повышает надёжность торговых сигналов, ожидая подтверждения пробоя (через оценку цвета свечи) и входя на открытии следующей свечи, что снижает количество ложных сигналов.

Преимущества стратегии

-

Высокая надёжность сигналов: Требование совпадения цвета свечи с направлением пробоя (для лонга — зелёная свеча, для шорта — красная) и вход на открытии следующей свечи эффективно отсеивает часть ложных пробоев.

-

Разумное соотношение риска и прибыли: Стратегия устанавливает стоп-лосс 1% и тейк-профит 2%, соотношение риск/прибыль 1:2, что соответствует хорошим принципам управления капиталом.

-

Гибкость настройки параметров: Длина полос Боллинджера, множитель стандартного отклонения, процент стоп-лосса и тейк-профита могут быть скорректированы в зависимости от особенностей рынка и предпочтений трейдера по риску.

-

Визуальная наглядность: Стратегия отображает среднюю, верхнюю и нижнюю границы полос непосредственно на графике, позволяя трейдеру наглядно видеть соотношение цены и полос, что упрощает понимание и принятие решений.

-

Адаптивность: Полосы Боллинджера автоматически регулируют ширину в зависимости от волатильности рынка: на высоковолатильных рынках ширина увеличивается, на низковолатильных — уменьшается, что позволяет стратегии адаптироваться к различным рыночным условиям.

Риски стратегии

-

Риск бокового рынка: В условиях консолидации или бокового движения цена может часто касаться верхней и нижней границ полос, не формируя устойчивого тренда, что приводит к частым торгам и последовательным стоп-лоссам.

-

Риск резких колебаний: При выходе важных новостей или «чёрных лебедей» возможны гэпы или резкие движения, что может привести к неэффективности стоп-лосса или значительному проскальзыванию.

-

Чувствительность к параметрам: Выбор длины полос и множителя стандартного отклонения напрямую влияет на частоту и точность сигналов. Неправильные настройки могут привести к чрезмерной торговле или пропуску важных возможностей.

-

Риск фиксированного стоп-лосса и тейк-профита: Использование фиксированных процентных уровней может не подходить для всех рыночных условий, особенно при значительном изменении волатильности.

-

Проблема отложенного входа: Стратегия входит на открытии следующей свечи после подтверждения пробоя, что может привести к пропуску части движения и снижению потенциальной прибыли.

Для снижения этих рисков трейдерам рекомендуется:

- Комбинировать с другими техническими индикаторами или анализом рыночной структуры для подтверждения сигналов.

- Динамически настраивать параметры в зависимости от рыночных условий.

- Рассмотреть использование стоп-лосса и тейк-профита, адаптируемых к волатильности.

- Приостанавливать работу стратегии перед публикацией важных экономических данных.

Направления оптимизации стратегии

-

Внедрение трендового фильтра: Можно добавить долгосрочную скользящую среднюю или MACD для определения основного тренда, чтобы торговать только в его направлении, избегая частых операций в боковике. Реализация: выполнять сигналы на покупку только при нахождении цены выше долгосрочной скользящей средней, и наоборот.

-

Оптимизация параметров полос Боллинджера: Попробовать динамически регулировать длину полос и множитель стандартного отклонения, например, адаптируя их на основе недавней рыночной волатильности, чтобы стратегия лучше соответствовала различным рыночным условиям.

-

Улучшение механизма стоп-лосса и тейк-профита: Рассмотреть настройку стоп-лосса и тейк-профита на основе ATR (среднего истинного диапазона) вместо фиксированных процентов, чтобы лучше адаптироваться к изменениям волатильности. Это даст более широкий стоп-лосс на высоковолатильных рынках и более узкий — на низковолатильных.

-

Добавление подтверждения объёмом: Можно комбинировать с индикаторами объёма для подтверждения пробоя, например, требовать заметного увеличения объёма во время пробоя, чтобы повысить надёжность сигналов.

-

Оптимизация момента входа: Рассмотреть вход сразу после подтверждения пробоя, не дожидаясь открытия следующей свечи, или разработать более сложную логику, например, вход после отката к полосе, чтобы получить лучшую цену.

-

Внедрение временного фильтра: Активировать стратегию только в определённые эффективные торговые сессии в зависимости от особенностей времени, избегая периодов низкой ликвидности или чрезмерной волатильности.

-

Оптимизация управления капиталом: Внедрить динамический механизм управления размером позиции, корректируя его в зависимости от состояния рынка и баланса счёта для лучшего контроля рисков.

Заключение

Динамическая прорывная торговая система на основе полос Боллинджера — это количественная стратегия, основанная на взаимосвязи цены с полосами Боллинджера. Она использует сигналы пробоя верхней или нижней границы для совершения сделок. Стратегия отличается простотой и чёткими правилами, что делает её подходящей базовой основой для торговых систем, основанных на пробоях волатильности. Ключевые преимущества — адаптивность к колебаниям цен и чёткий механизм контроля рисков, однако на боковых рынках она может столкнуться с частыми сделками и ложными сигналами.

Благодаря внедрению трендовых фильтров, оптимизации параметров, улучшению механизма стоп-лосса/тейк-профита и добавлению подтверждения объёма можно значительно повысить стабильность и прибыльность стратегии. Трейдерам рекомендуется провести тщательное бэктестирование и оптимизацию параметров перед применением на реальном счёте, а также вносить корректировки с учётом рыночных условий и личной толерантности к риску. В конечном счёте успешная торговля зависит не только от самой стратегии, но и от понимания рынка и строгого соблюдения дисциплины.

- 1