Стратегия динамического тейк-профита на основе SuperTrend с временным фильтром: адаптивная к волатильности система количественной торговли

Обзор

Стратегия SuperTrend с динамическим тейк-профитом и временным фильтром представляет собой адаптивную на основе волатильности количественную торговую систему, ядром которой является индикатор SuperTrend в качестве динамического трейлинг-стопа. Стратегия определяет трендовые движения по моменту пробоя ценой линии индикатора SuperTrend и применяет множественные фильтры, включая фильтр по московскому времени (MSK), фильтр ценовых уровней и фиксированный процентный тейк-профит. Система спроектирована как многофункциональная: может работать только по длинным позициям, только по коротким или по двусторонним сделкам. На графике стратегия наглядно отображает направление торговли с помощью цветовых изменений: зеленая область указывает на восходящий тренд (лонг), красная – на нисходящий (шорт), что значительно улучшает визуальное восприятие и удобство принятия решений.

Принцип работы стратегии

Основное функционирование стратегии базируется на следующих ключевых механизмах:

-

Расчет индикатора SuperTrend: Стратегия использует индикатор ATR (период по умолчанию 23) и множитель (по умолчанию 1,8) для вычисления линии SuperTrend, которая автоматически корректирует свое положение в зависимости от рыночной волатильности, формируя динамические уровни поддержки и сопротивления.

-

Генерация торговых сигналов:

- Сигнал на вход в лонг: когда цена закрытия пробивает линию SuperTrend вверх (значение dir меняется с положительного на отрицательное) и выполняются условия временного и ценового фильтров.

- Сигнал на вход в шорт: когда цена закрытия пробивает линию SuperTrend вниз (значение dir меняется с отрицательного на положительное) и выполняются условия фильтров.

-

Выбор режима торговли: Стратегия предлагает три режима:

- Только лонг (Long Only): совершаются только длинные сделки, при сигнале на шорт – закрывается позиция.

- Только шорт (Short Only): совершаются только короткие сделки, при сигнале на лонг – закрывается позиция.

- Двусторонняя (Both): допускаются как длинные, так и короткие сделки.

-

Многоуровневая система фильтрации:

- Фильтр по московскому времени (MSK, UTC+3): позволяет задать определенный торговый период, в течение которого допускается совершение сделок.

- Фильтр по ценовому уровню: можно установить ценовой порог – сделки на покупку выполняются только при цене выше порога, на продажу – только при цене ниже порога.

-

Механизм динамического тейк-профита: Стратегия реализует фиксированный процентный тейк-профит от цены входа (по умолчанию 1,5%). Как только цена достигает этого уровня, стратегия автоматически закрывает позицию, фиксируя прибыль. Уровень тейк-профита может отображаться на графике, пользователь может включить или отключить эту визуализацию по желанию.

Преимущества стратегии

При подробном анализе данного кода можно выделить следующие значительные преимущества:

-

Адаптивность к волатильности: Индикатор SuperTrend, основанный на ATR, автоматически корректирует дистанцию трейлинга в зависимости от рыночной волатильности: увеличивает защитное расстояние в периоды высокой волатильности и более плотно следует за ценой при низкой волатильности. Это повышает способность стратегии адаптироваться к различным рыночным условиям.

-

Многоуровневый контроль рисков: Стратегия включает три уровня управления рисками: временной фильтр, ценовой фильтр и тейк-профит. Такая многомерная система контроля рисков значительно повышает безопасность торговли.

-

Гибкость направления торговли: Возможность выбора только лонг, только шорт или двусторонней торговли позволяет стратегии адаптироваться к разным рыночным предпочтениям и торговым ограничениям.

-

Интеллектуальная оптимизация времени: Уникальный фильтр московского времени позволяет торговать только в определенные временные отрезки, помогая избегать неэффективных периодов и целенаправленно захватывать наиболее подходящие торговые окна, что особенно полезно для трейдеров, учитывающих международные торговые сессии.

-

Визуальные преимущества: Изменение фонового цвета, цвет линии SuperTrend и отметки уровня тейк-профита обеспечивают интуитивно понятные визуальные подсказки, снижая сложность анализа.

-

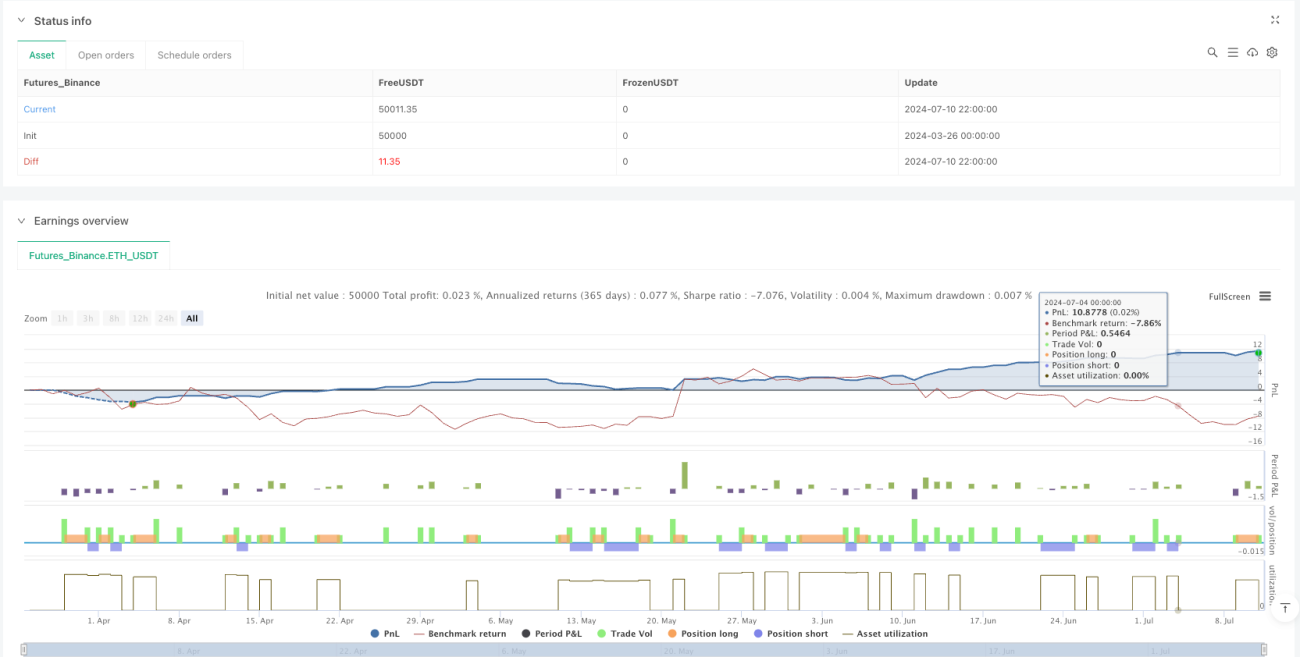

Оптимизация с учетом комиссий: Стратегия включает в себя комиссию (0,06%), что приближает результаты бэктестинга к реальным торговым условиям.

-

Исполнение по цене закрытия: Стратегия использует исполнение ордеров по цене закрытия (

process_orders_on_close=true), что уменьшает влияние проскальзывания и повышает надежность бэктестинга.

Риски стратегии

Несмотря на продуманную конструкцию, стратегия имеет следующие потенциальные риски:

-

Запаздывание при смене тренда: Индикатор SuperTrend по своей природе является запаздывающим, что при резких разворотах рынка может привести к задержке сигналов, несвоевременному входу или выходу и увеличению просадок. Решение – корректировка периода ATR и множителя для баланса чувствительности и стабильности.

-

Ограниченность фиксированного тейк-профита: Фиксированный процентный тейк-профит может преждевременно фиксировать прибыль, не позволяя получить полную выгоду от сильного тренда. Рекомендуется динамически корректировать процент тейк-профита в зависимости от волатильности или комбинировать с другими техническими индикаторами.

-

Чувствительность к параметрам: Эффективность стратегии сильно зависит от настроек параметров (период ATR, множитель, процент тейк-профита и т.д.). Неподходящие параметры могут привести к чрезмерному количеству сделок или упущенным сигналам. Необходимо проводить бэктестинг на исторических данных для поиска оптимальной комбинации.

-

Чрезмерное ограничение фильтрами: Слишком строгие временные и ценовые фильтры могут привести к пропуску выгодных торговых возможностей. Рекомендуется настраивать фильтры исходя из конкретного инструмента и рыночных условий.

-

Зависимость от рыночных условий: Стратегия показывает отличные результаты на трендовых рынках, но может генерировать ложные сигналы при боковом движении. Можно добавить механизм распознавания состояния рынка и активировать стратегию только при наличии тренда.

-

Отсутствие стоп-лосса: Хотя SuperTrend может служить динамическим ориентиром для стопа, в коде явно не задано условие стоп-лосса, что в экстремальных рыночных условиях может привести к значительным убыткам. Рекомендуется добавить жесткий стоп-лосс.

Направления оптимизации стратегии

На основе анализа кода я предлагаю следующие направления улучшения:

-

Динамическая адаптация параметров: Можно написать функцию, автоматически корректирующую период ATR и множитель SuperTrend в зависимости от рыночного состояния (волатильность, объем и т.д.), что повысит адаптивность стратегии. Преимущество – автоматический поиск оптимальных параметров в разные фазы рынка.

-

Подтверждение на нескольких таймфреймах: Внедрение механизма подтверждения на нескольких таймфреймах – сделка совершается только тогда, когда направление SuperTrend на старшем и текущем таймфреймах совпадает, что снижает количество ложных сигналов. Это значительно улучшит качество сигналов.

-

Интеллектуальная система тейк-профита: Замена фиксированного процента на динамический тейк-профит на основе ATR или поэтапный тейк-профит (частичное закрытие позиции на более низкой цели, остаток – для получения большей прибыли) для оптимизации управления капиталом.

-

Определение состояния рынка: Добавление индикатора силы тренда (например, ADX) или индикатора волатильности, чтобы торговать только при выполнении определенных рыночных условий, избегая неэффективных периодов.

-

Усиление управления рисками: Добавление ограничения риска на каждую сделку и логики управления рисками на уровне счета, чтобы контролировать как единичный, так и общий риск.

-

Интеграция нескольких индикаторов: Комбинация с другими техническими индикаторами (например, MACD, RSI или полосы Боллинджера) для дополнительного подтверждения – сделка совершается только при совпадении сигналов нескольких индикаторов, что повышает надежность.

-

Логика адаптации объема торговли: Динамическое изменение размера позиции в зависимости от ликвидности и волатильности – уменьшение объема при высокой волатильности и увеличение в стабильном тренде.

-

Расширение периода бэктестинга: Проведение обширного бэктестинга на различных рыночных циклах и условиях для обеспечения стабильности стратегии в разных средах.

Заключение

Стратегия SuperTrend с динамическим тейк-профитом и временным фильтром представляет собой комплексную количественную торговую систему, сочетающую технический анализ и управление рисками. Она использует индикатор SuperTrend для выявления трендов и множественные фильтры для повышения качества сигналов. Основные преимущества стратегии – адаптивность к волатильности и многоуровневый контроль рисков, в то время как потенциальные риски связаны с запаздыванием индикатора и чувствительностью к параметрам.

Внедрение предложенных мер оптимизации, таких как динамическая настройка параметров, подтверждение на нескольких таймфреймах и интеллектуальная система тейк-профита, позволит еще больше повысить адаптивность и прибыльность стратегии. Самое важное – трейдер должен понимать принципы работы и ограничения стратегии, а также адаптировать параметры под свой риск-профиль и рыночное понимание для достижения наилучших результатов.

В целом, это четкая и логически стройная торговая стратегия с высокой практической ценностью и потенциалом кастомизации, подходящая для количественных инвесторов с определенным опытом.

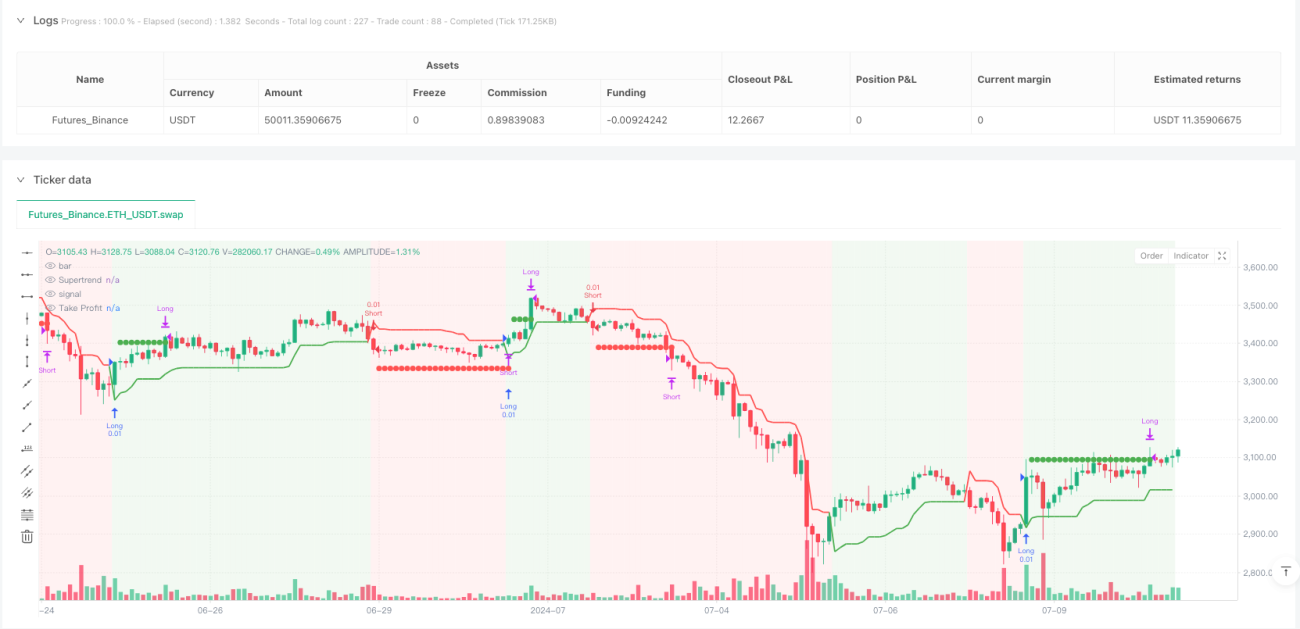

/*backtest

start: 2024-03-26 00:00:00

end: 2024-07-11 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Supertrend Fixed TP Unified with Time Filter (MSK)", overlay=true,

default_qty_value=0.01,

commission_type=strategy.commission.percent,- 1