Обзор

Стратегия динамического входа с корректируемым риском по трендовым откатам предназначена для свинг-трейдеров, которые хотят открывать длинные позиции на откатах после краткосрочного изменения тренда и немедленно входить в короткие позиции при условиях, благоприятствующих нисходящему движению. Стратегия сочетает подтверждение тренда с помощью скользящих средних (SMA), точки входа по фиксированному проценту отката и регулируемые параметры управления рисками для оптимального исполнения сделок.

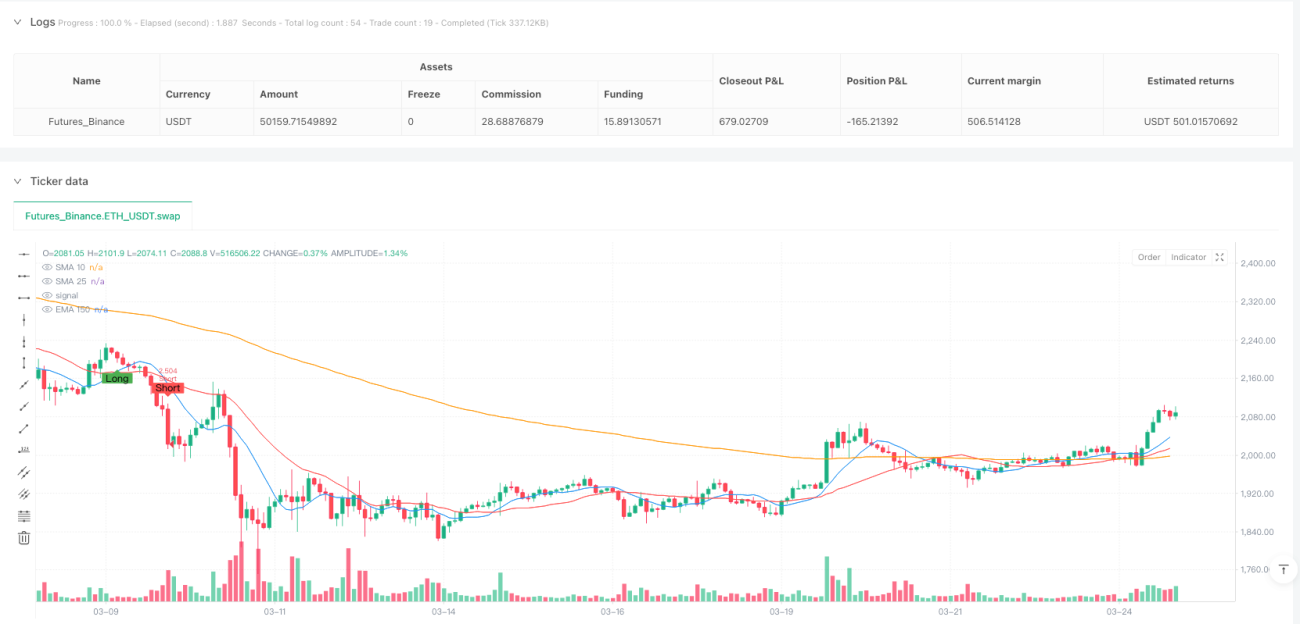

Основой стратегии является использование пересечения 10-периодной и 25-периодной простых скользящих средних (SMA) для подтверждения направления тренда, а также 150-периодной экспоненциальной скользящей средней (EMA) в качестве дополнительного фильтра для коротких сделок. Длинные сделки не открываются сразу после пересечения SMA; вместо этого цена должна сначала откатиться на заданный процент, что улучшает точку входа и повышает соотношение риска к доходности.

Принцип работы стратегии

Принцип работы стратегии можно разбить на несколько ключевых частей:

-

Механизм подтверждения тренда:

- Когда 10-периодная SMA пересекает 25-периодную SMA снизу вверх, система распознает сигнал смены тренда на бычий.

- Когда 10-периодная SMA пересекает 25-периодную SMA сверху вниз, система распознает сигнал смены тренда на медвежий.

- Короткие сделки исполняются только при цене ниже 150-периодной EMA, что обеспечивает соответствие более широкому тренду.

-

Механизм входа в длинную позицию на откате:

- Вход в длинную позицию происходит не сразу после сигнала пересечения SMA, а после отката цены.

- Точка входа определяется как позиция, находящаяся на фиксированном проценте (по умолчанию 1%) ниже недавнего максимума.

- Система динамически рассчитывает и отображает уровень поддержки для визуализации зоны входа на откате.

- Сигнал на вход в длинную позицию генерируется, когда цена пробивает уровень отката вверх.

-

Правила входа в короткую позицию:

- Если 10-периодная SMA пересекает 25-периодную SMA сверху вниз и цена находится ниже 150-периодной EMA, немедленно открывается короткая позиция.

-

Управление рисками и стратегия выхода:

- Тейк-профит (TP) – регулируемая цель по прибыли в пунктах (по умолчанию: 1000 пунктов).

- Стоп-лосс (SL) – регулируемый уровень стоп-лосса в пунктах (по умолчанию: 250 пунктов).

- Безубыток (BE) – при движении цены в благоприятном направлении на заданное количество пунктов стоп-лосс перемещается на уровень безубытка.

- Дополнительное условие выхода из длинной позиции: если при открытой длинной позиции 10-периодная SMA пересекает 25-периодную SMA сверху вниз и цена находится ниже 150-периодной EMA, длинная позиция принудительно закрывается во избежание убытков из-за разворота тренда.

Стратегия использует постоянные переменные для отслеживания сигналов отката, обеспечивая вход в правильный момент. При отсутствии позиции все флаги и уровни сбрасываются, подготавливаясь к следующему торговому сигналу.

Преимущества стратегии

После детального анализа кода можно выделить следующие значительные преимущества:

-

Оптимизированный момент входа:

- Благодаря ожиданию отката, а не немедленному входу по сигналу пересечения, стратегия обеспечивает лучшую цену входа.

- Такой подход снижает начальный риск и повышает потенциальное соотношение риска к доходности.

- Процент отката регулируется, что позволяет адаптироваться к различным рыночным условиям и предпочтениям трейдера по риску.

-

Комплексное управление рисками:

- Точные параметры стоп-лосса и тейк-профита обеспечивают четкий контроль риска по каждой сделке.

- Механизм безубытка защищает уже прибыльные сделки, снижая общую просадку.

- Все параметры риска регулируются, что позволяет адаптироваться к различной волатильности рынка.

-

Фильтрация по соответствию тренду:

- Использование EMA150 в качестве дополнительного фильтра гарантирует, что краткосрочные сделки соответствуют долгосрочному тренду.

- Дополнительное правило выхода при развороте тренда защищает капитал от значительных потерь.

-

Визуальная обратная связь:

- Система отображает на графике уровни отката и сигналы, предоставляя четкое визуальное руководство.

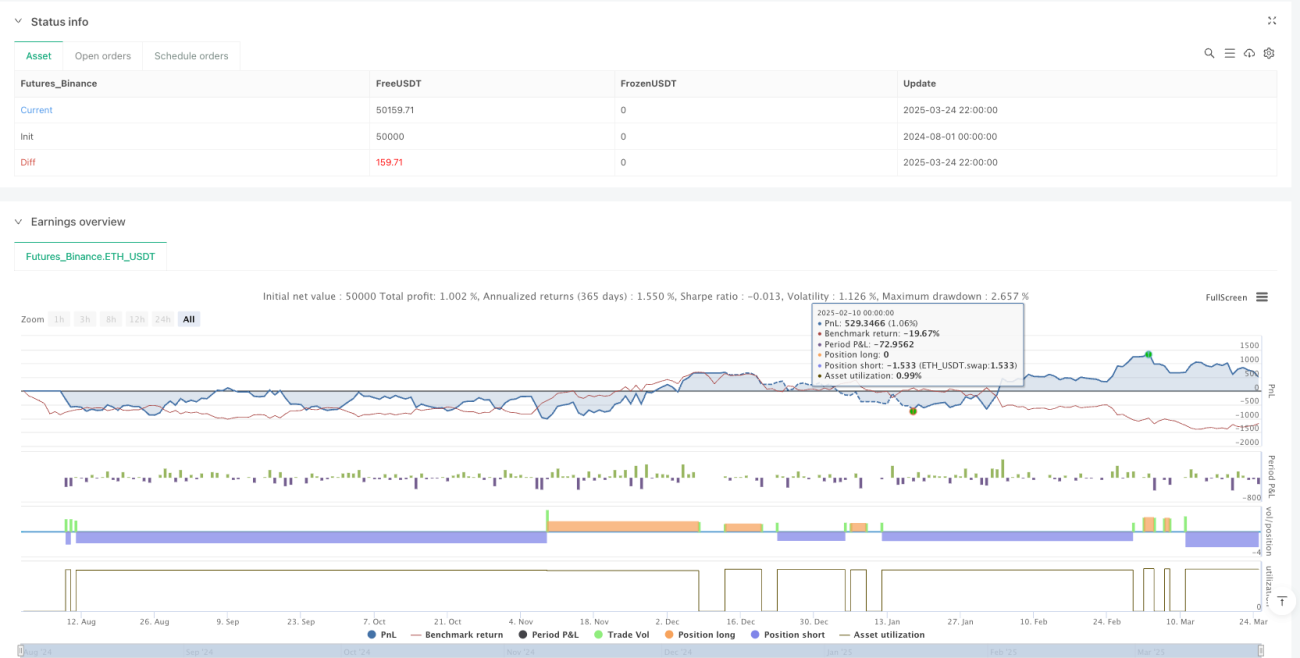

- Точки входа и выхода четко обозначены, что облегчает бэктестинг и улучшение стратегии.

-

Адаптивность:

- Стратегия применима к различным классам активов, включая акции, форекс и индексы.

- Высокая регулируемость параметров позволяет адаптироваться к разным рыночным условиям и стилям торговли.

Риски стратегии

Несмотря на множество преимуществ, следует учитывать следующие риски:

-

Риск быстрого рынка:

- На высоковолатильных рынках цена может «перепрыгнуть» запланированную точку входа или уровень стоп-лосса.

- Экстремальные рыночные события могут привести к увеличению проскальзывания, влияя на фактическую цену исполнения.

- Решение: корректировать процент отката и параметры риска в периоды высокой волатильности или рассмотреть временную приостановку торговли.

-

Поведение на боковом рынке:

- Стратегия полагается на подтверждение тренда и может генерировать ложные сигналы на боковом/флэтовом рынке.

- Частые пересечения SMA могут привести к серии убыточных сделок.

- Решение: добавить дополнительный фильтр силы тренда, такой как ADX, или приостановить торговлю на боковом рынке.

-

Ограничения фиксированного управления рисками в пунктах:

- Использование фиксированного стоп-лосса и тейк-профита в пунктах может не соответствовать различной волатильности рынка.

- При расширении волатильности это может привести к преждевременному стоп-лоссу или слишком удаленной цели тейк-профита.

- Решение: рассмотреть динамические уровни стоп-лосса и тейк-профита на основе ATR (среднего истинного диапазона).

-

Чрезмерная зависимость от технических индикаторов:

- Стратегия полностью полагается на технические индикаторы, игнорируя фундаментальные факторы и рыночные настроения.

- SMA и EMA являются запаздывающими индикаторами и могут не своевременно реагировать на разворотные точки рынка.

- Решение: комбинировать с опережающими индикаторами или индикаторами рыночных настроений, такими как RSI или индикатор денежного потока.

-

Риск оптимизации параметров:

- Чрезмерная оптимизация параметров может привести к подгонке под исторические данные и ухудшению результатов на будущих рынках.

- Решение: проводить бэктестинг на достаточно длинных исторических данных и проверять робастность стратегии в различных рыночных условиях.

Направления оптимизации стратегии

На основе анализа кода можно выделить следующие ключевые направления для оптимизации:

-

Динамическое управление рисками:

- Заменить фиксированный стоп-лосс и тейк-профит в пунктах на динамические уровни на основе ATR.

- Это позволит управлению рисками адаптироваться к текущей волатильности рынка: устанавливать меньший стоп-лосс в периоды низкой волатильности и больший – в периоды высокой.

- Реализация: использовать расчет типа

stopDistance = input.float(2.0) * ta.atr(14).

-

Фильтрация по силе тренда:

- Добавить ADX (средний направленный индекс) или аналогичный индикатор для измерения силы тренда.

- Выполнять сделки только при достаточной силе тренда (например, ADX > 25), чтобы избежать ложных сигналов на боковом рынке.

- Это значительно сократит количество ложных сигналов и повысит процент выигрышных сделок.

-

Мультитаймфреймовый анализ:

- Интегрировать информацию о тренде с более высоких таймфреймов, чтобы гарантировать соответствие сделок более широкому тренду.

- Например, выполнять сделку только при совпадении направления тренда на дневном и 4-часовом графиках.

- Такой подход повысит процент успешных сделок и снизит риск контртрендовой торговли.

-

Интеллектуальное распознавание откатов:

- Заменить простой фиксированный процент более сложными методами распознавания откатов.

- Рассмотреть использование уровней коррекции Фибоначчи или ключевых уровней поддержки/сопротивления.

- Это даст более значимые точки входа, лучше согласованные со структурой рынка.

-

Подтверждение объемом:

- Добавить анализ объема как часть подтверждающего сигнала.

- Искать точки входа более высокого качества при откатах на низком объеме и пробоях на высоком объеме.

- Подтверждение объемом может значительно повысить качество сигналов и уменьшить шумовые сделки.

-

Адаптивные параметры:

- Разработать механизм динамической настройки параметров стратегии на основе недавних рыночных показателей.

- Например, автоматически увеличивать процент отката при росте волатильности.

- Такая адаптивность позволит стратегии сохранять робастность в различных рыночных условиях.

Заключение

Стратегия динамического входа с корректируемым риском по трендовым откатам представляет собой тщательно продуманную торговую систему, объединяющую идентификацию тренда, оптимизированный вход и комплексное управление рисками. Благодаря ожиданию отката цены перед входом стратегия обеспечивает лучшую цену входа и соотношение риска к доходности по сравнению с простой системой пересечения SMA.

Ключевое преимущество стратегии – ее гибкость и настраиваемость, позволяющие трейдеру регулировать параметры в соответствии с личной толерантностью к риску и рыночными условиями. Интегрированные функции управления рисками (включая стоп-лосс, тейк-профит и безубыток) обеспечивают всестороннюю защиту капитала.

Однако у стратегии есть и ограничения, включая поведение на боковом рынке и ограничения фиксированного управления рисками в пунктах. Внедрение предложенных улучшений, таких как динамическое управление рисками, фильтрация по силе тренда и подтверждение объемом, может значительно повысить робастность и общую эффективность стратегии.

Для свинг-трейдеров это идеальная базовая стратегия, которую можно дополнительно настроить в соответствии с индивидуальным стилем и целями торговли. При разумной настройке параметров и постоянном мониторинге/корректировке стратегия имеет потенциал для обеспечения стабильных результатов в различных рыночных условиях.

- 1