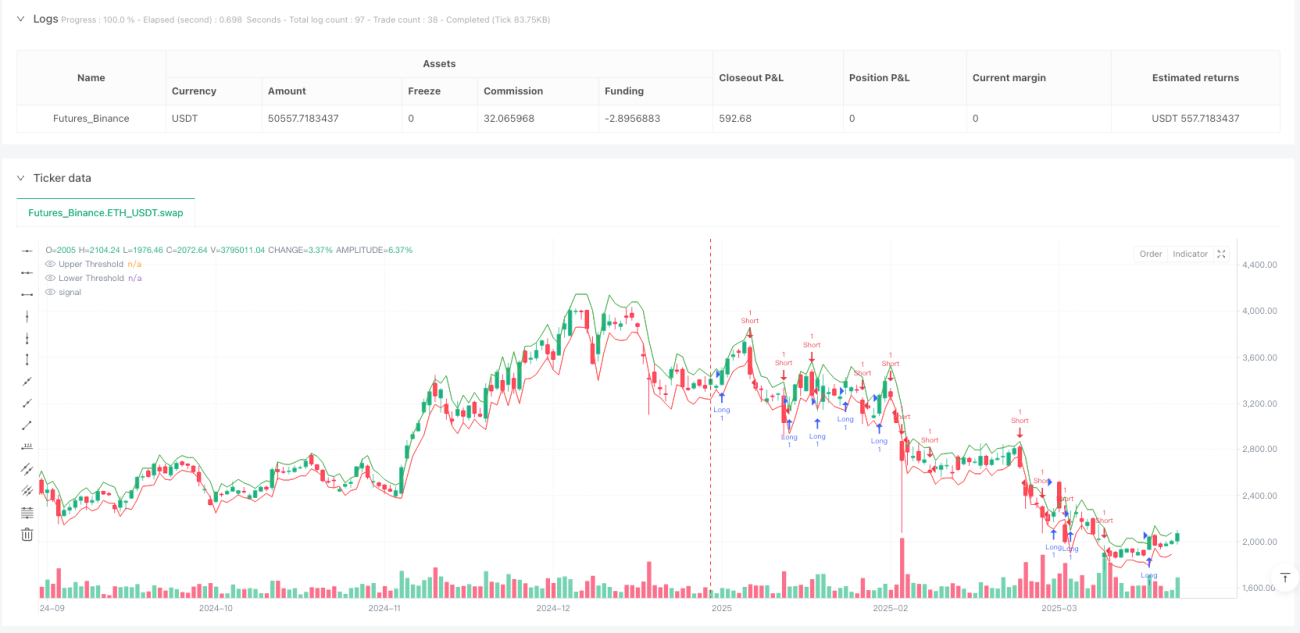

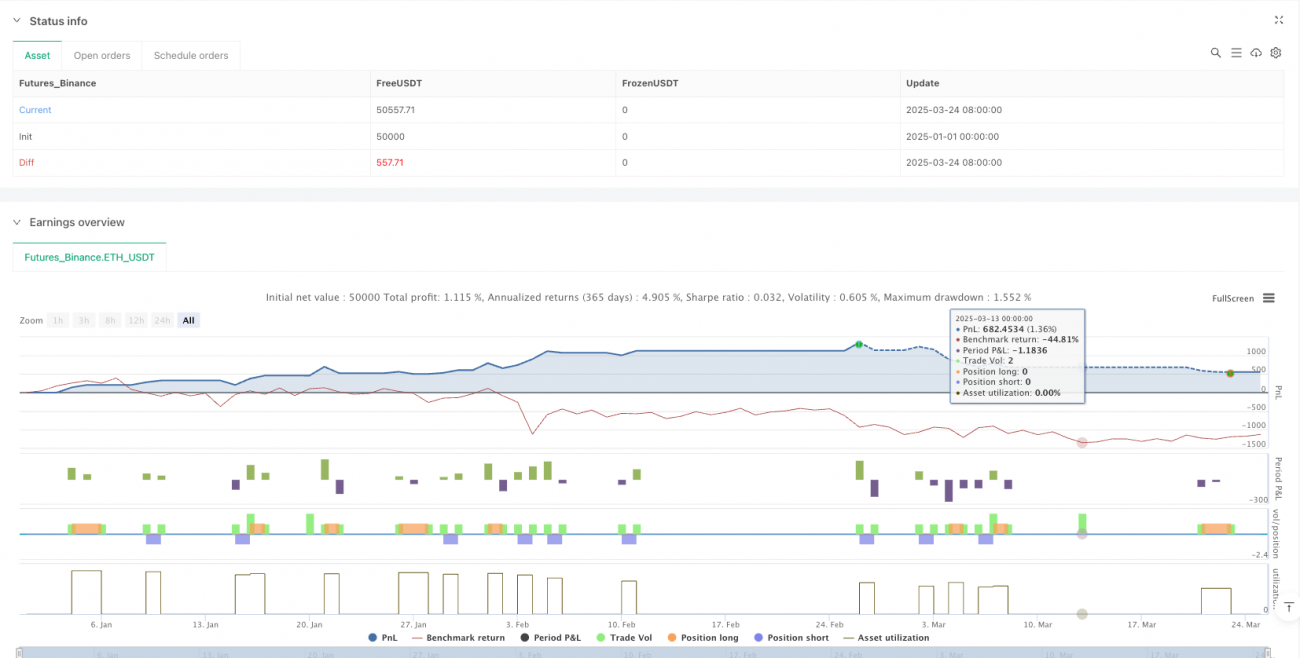

Обзор

Стратегия динамического пробоя с коррекцией волатильности Блэка-Шоулза — это количественный торговый метод, основанный на статистике и теории ценообразования опционов. Стратегия умело применяет идеи модели Блэка-Шоулза к анализу ценовых пробоев на рынке, вычисляя историческую волатильность и динамически корректируя ожидаемый ценовой диапазон, что позволяет интеллектуально捕捉 сигналы пробоя. Основная идея стратегии заключается в оценке рыночной волатильности с помощью стандартного отклонения логарифмической доходности и её преобразовании в ожидаемую величину изменения цены за каждый торговый период, тем самым устанавливая динамические верхние и нижние пороги. Когда цена пробивает эти пороги, генерируются соответствующие сигналы на покупку или продажу. Кроме того, стратегия включает встроенные механизмы стоп-лосса и тейк-профита, обеспечивающие эффективный контроль рисков.

Принцип стратегии

Принцип работы стратегии основан на следующих шагах:

-

Расчёт волатильности: Сначала вычисляется логарифмическая доходность исторических доходов (

logReturn = math.log(close / close[1])). Затем с использованием заданного периода ретроспективного анализа (по умолчанию 20 периодов) рассчитывается стандартное отклонение этих логарифмических доходностей, которое годовое (умножается на квадратный корень из торгового периода, учитывая 252 торговых дня в году по 390 минут в день). -

Расчёт ожидаемого движения: Используя метод, вдохновлённый Блэком-Шоулзом, вычисляется ожидаемое изменение цены за каждый торговый период (

expectedMove = close[1] * volatility * math.sqrt(1 / periodsPerYear)). Фактически это преобразует годовую волатильность в ожидаемую величину изменения за один период. -

Установка динамических порогов: На основе предыдущей цены закрытия и рассчитанной ожидаемой величины движения устанавливаются верхний и нижний пороги (

upperThreshold = close[1] + expectedMoveиlowerThreshold = close[1] - expectedMove). -

Генерация торговых сигналов: Когда текущая цена закрытия пробивает верхний порог, генерируется сигнал на длинную позицию; когда пробивает нижний порог — сигнал на короткую позицию.

-

Управление рисками: После входа в сделку стратегия автоматически устанавливает стоп-лосс (по умолчанию 1%) и тейк-профит (по умолчанию 2%) на основе процентов. Для длинной позиции стоп-лосс устанавливается на указанный процент ниже цены входа, тейк-профит — на указанный процент выше; для короткой позиции — наоборот.

Анализ преимуществ

-

Динамическая адаптивность: По сравнению с традиционными стратегиями пробоя, использующими фиксированные цены или проценты, данная стратегия динамически корректирует пороги пробоя в зависимости от фактической волатильности рынка, что позволяет лучше адаптироваться к различным рыночным условиям и волатильной среде.

-

Статистическая основа: Стратегия базируется на зрелых статистических принципах и теории ценообразования опционов, используя логарифмическую доходность и стандартное отклонение, что обеспечивает прочную теоретическую базу.

-

Автоматическое управление рисками: Встроенные механизмы стоп-лосса и тейк-профита гарантируют, что каждая сделка имеет предустановленные меры контроля рисков, избегая чрезмерного удержания позиций или увеличения убытков из-за эмоциональных факторов.

-

Гибкость параметров: Пользователи могут настраивать период ретроспективного анализа волатильности, проценты стоп-лосса и тейк-профита в зависимости от разных рынков и личной толерантности к риску, что обеспечивает высокую адаптивность стратегии.

-

Эффективность вычислений: Расчёты стратегии относительно просты и прямолинейны, не требуют сложных комбинаций индикаторов, что снижает риск переобучения и повышает скорость выполнения.

Анализ рисков

-

Риск ложного пробоя: Рынок может кратковременно пробить порог, а затем быстро откатиться, что приводит к ошибочным сигналам и ненужным торговым издержкам. Этот риск можно снизить, добавив механизм подтверждения (например, требование, чтобы пробой сохранялся в течение определённого времени или подтверждался объёмом).

-

Ошибка оценки волатильности: Историческая волатильность не всегда точно предсказывает будущую волатильность, особенно при резких изменениях рыночных условий. Можно рассмотреть возможность использования подразумеваемой волатильности или более сложных моделей волатильности, таких как GARCH, для повышения точности прогноза.

-

Чувствительность к параметрам: Производительность стратегии может быть чувствительна к периоду ретроспективного анализа волатильности и настройкам стоп-лосса/тейк-профита. Рекомендуется проводить обширное бэктестирование и оптимизацию параметров для поиска наилучших комбинаций для конкретного рынка.

-

Поведение на трендовом рынке: На сильном трендовом рынке цена может долго двигаться в одном направлении, выходя за пределы ожидаемого диапазона волатильности, что может привести к пропуску важных трендов. Можно рассмотреть возможность дополнения стратегии трендовыми индикаторами.

-

Влияние торговых издержек: Частые сигналы пробоя могут привести к избыточному количеству сделок, увеличивая комиссии и проскальзывания. Можно уменьшить частоту торговли, установив интервалы между сделками или фильтры сигналов.

Направления оптимизации

- Улучшение расчёта волатильности: Можно исследовать использование экспоненциально взвешенного скользящего среднего (EWMA) или модели GARCH для расчёта волатильности. Эти методы лучше улавливают эффект кластеризации волатильности и её изменчивость во времени. Пример улучшенного кода:

// EWMA расчёт волатильности

alpha = 0.94 // коэффициент затухания

ewmaVar = 0.0

ewmaVar := alpha * ewmaVar[1] + (1 - alpha) * logReturn * logReturn

ewmaVol = math.sqrt(ewmaVar) * math.sqrt(periodsPerYear)

- Механизм подтверждения сигнала: Добавление подтверждения объёмом или подтверждения импульса цены для снижения риска ложных пробоев:

volumeConfirmation = volume > ta.sma(volume, 20) * 1.5

momentumConfirmation = ta.rsi(close, 14) > 50 for longCondition or < 50 for shortCondition

longCondition := longCondition and volumeConfirmation and momentumConfirmation

- Адаптивный стоп-лосс: Установка динамического стоп-лосса на основе ATR (среднего истинного диапазона) для лучшей адаптации к рыночной волатильности:

atrPeriod = 14

atrMultiplier = 2

atrValue = ta.atr(atrPeriod)

dynamicStopLoss = atrMultiplier * atrValue

- Временной фильтр: Добавление фильтра торгового времени для исключения периодов с аномальной волатильностью на открытии и закрытии рынка:

timeFilter = (hour >= 10 and hour < 15) or (hour == 15 and minute < 30)

longCondition := longCondition and timeFilter

- Подтверждение на нескольких таймфреймах: Проверка направления на более старшем таймфрейме для фильтрации сигналов, противоположных основному тренду:

higherTimeframeClose = request.security(syminfo.tickerid, "60", close)

higherTimeframeTrend = ta.ema(higherTimeframeClose, 20) > ta.ema(higherTimeframeClose, 50)

longCondition := longCondition and higherTimeframeTrend

shortCondition := shortCondition and not higherTimeframeTrend

Заключение

Стратегия динамического пробоя с коррекцией волатильности Блэка-Шоулза представляет собой инновационную количественную стратегию, объединяющую теорию ценообразования опционов с традиционными методами торговли на пробоях. Она вычисляет рыночную волатильность и преобразует её в ожидаемый диапазон изменения цены, устанавливая динамические торговые пороги, что позволяет эффективно адаптироваться к характеристикам волатильности в различных рыночных условиях. Ключевые преимущества стратегии заключаются в её статистической основе, динамической адаптивности и встроенных механизмах управления рисками, что даёт ей потенциальное преимущество в изменчивой рыночной среде.

Однако стратегия также сталкивается с такими проблемами, как ложные пробои, ошибки оценки волатильности и чувствительность к параметрам. Внедрение улучшений в расчёт волатильности, механизмы подтверждения сигналов, динамическое управление рисками и многократный анализ таймфреймов может значительно повысить стабильность и надёжность стратегии. Особенно в условиях высокой волатильности или быстро меняющегося рынка эти улучшения помогут стратегии лучше распознавать эффективные сигналы и контролировать риски.

В целом, стратегия динамического пробоя с коррекцией волатильности Блэка-Шоулза представляет собой эффективную попытку объединить традиционный технический анализ с современной финансовой теорией, предлагая трейдерам-количественникам торговый фреймворк с прочной теоретической базой, высокой гибкостью и лёгкостью реализации. Благодаря постоянной оптимизации и соответствующей настройке, стратегия способна демонстрировать стабильные результаты в различных рыночных условиях.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("black-scholes expected breakoout", overlay=true, initial_capital=100000, currency=currency.USD, calc_on_order_fills=true, calc_on_every_tick=true)

// User Inputs- 1