Обзор

Это количественная торговая стратегия, основанная на пересечениях нескольких скользящих средних, дополненная фильтрацией тренда и механизмом управления рисками на основе ATR. Стратегия использует пересечение 20-периодной простой скользящей средней (SMA) с 89-периодной экспоненциальной скользящей средней (EMA) для генерации торговых сигналов, а также применяет 200-периодную простую скользящую среднюю в качестве фильтра тренда, чтобы направление торговли совпадало с основным трендом. Кроме того, стратегия использует средний истинный диапазон (ATR) для установки динамических уровней стоп-лосса и тейк-профита, эффективно контролируя соотношение риска и прибыли каждой сделки.

Принцип стратегии

Основная логика стратегии основана на комплексном применении трех скользящих средних и индикатора ATR:

-

Расчет скользящих средних:

- 20-периодная простая скользящая средняя (SMA): отражает краткосрочный ценовой тренд

- 89-периодная экспоненциальная скользящая средняя (EMA): отражает среднесрочный ценовой тренд

- 200-периодная простая скользящая средняя (SMA): используется как критерий долгосрочного тренда

-

Условия входа:

- Вход в лонг: цена находится выше 200-периодной скользящей средней, и 20-периодная SMA пересекает 89-периодную EMA снизу вверх

- Вход в шорт: цена находится ниже 200-периодной скользящей средней, и 20-периодная SMA пересекает 89-периодную EMA сверху вниз

-

Настройки управления рисками:

- Используется 14-периодный ATR для расчета рыночной волатильности

- Стоп-лосс: цена входа ± (ATR × 2), для лонга ниже, для шорта выше

- Тейк-профит: цена входа ± (ATR × 3), для лонга выше, для шорта ниже

- Фиксированное соотношение риска и прибыли 1:1,5

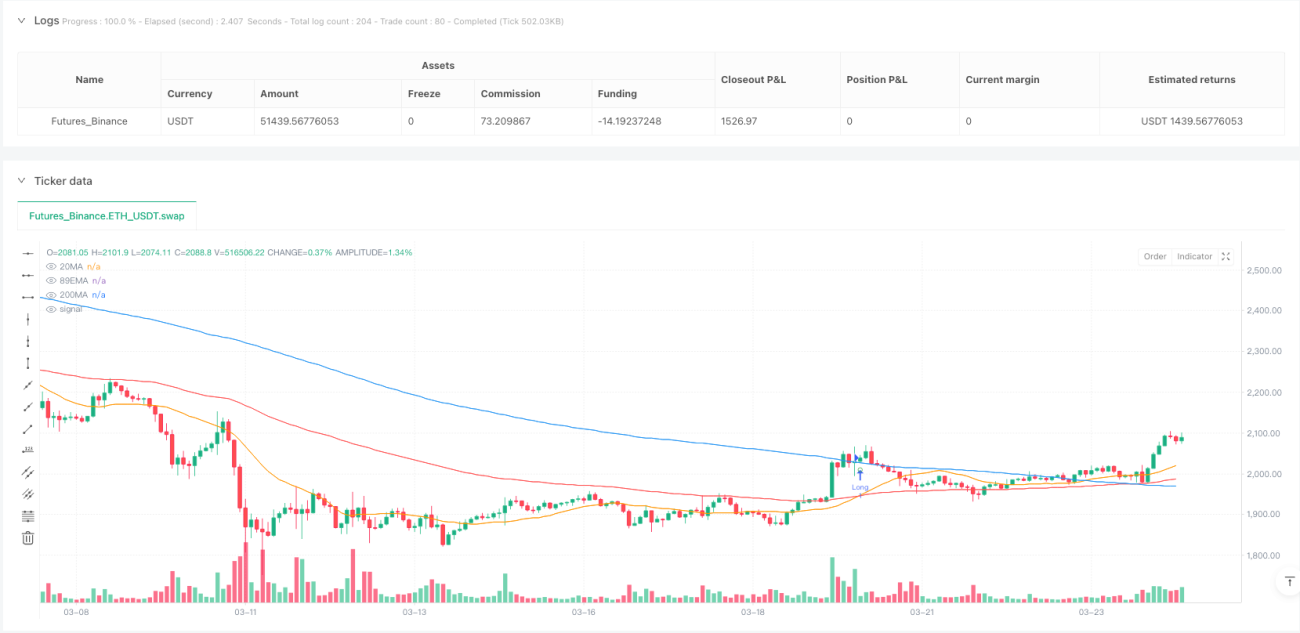

Стратегия отмечает сигналы входа на графике и отображает метки с ценами входа, стоп-лосса и тейк-профита, что позволяет трейдеру наглядно видеть детали сделки.

Преимущества стратегии

-

Множественный механизм подтверждения тренда: Благодаря использованию трех скользящих средних с разными периодами, стратегия может комплексно анализировать краткосрочный, среднесрочный и долгосрочный рыночные тренды, значительно снижая риск ложных сигналов.

-

Логика торговли по тренду: 200-периодная скользящая средняя выступает в качестве фильтра тренда, гарантируя, что сделки совершаются только в направлении основного тренда, избегая контртрендовых операций и повышая процент выигрышных сделок.

-

Динамическое управление рисками: Настройки стоп-лосса и тейк-профита на основе ATR позволяют автоматически корректировать параметры контроля рисков в соответствии с фактической рыночной волатильностью, сохраняя адаптивность стратегии в различных условиях волатильности.

-

Фиксированное соотношение риска и прибыли: Соотношение стоп-лосса и тейк-профита зафиксировано как 2:3, что гарантирует, что ожидаемая прибыль по каждой сделке превышает ожидаемый риск, что в долгосрочной перспективе способствует росту капитала.

-

Визуализация торговых сигналов: Стратегия четко отмечает на графике точки входа, стоп-лосса и тейк-профита, делая процесс принятия торговых решений более наглядным и удобным.

-

Полностью автоматизированное исполнение: Логика стратегии ясна, ее легко реализовать программно, что подходит для развертывания автоматизированных торговых систем, уменьшая влияние эмоций и человеческих ошибок.

Риски стратегии

-

Низкая эффективность на боковом рынке: В условиях бокового движения без явного тренда пересечения скользящих средних могут генерировать частые ложные сигналы, что приводит к серии убыточных сделок по стоп-лоссу.

-

Проблема запаздывания: Все стратегии, основанные на скользящих средних, страдают от запаздывания сигналов, что может привести к упущению лучших точек входа в начале тренда или к недостаточно быстрой реакции при смене тренда.

-

Ограничения фиксированного мультипликатора контроля рисков: Хотя ATR отражает рыночную волатильность, фиксированный стоп-лосс в 2 ATR может быть недостаточным для предотвращения значительных потерь в экстремальных рыночных условиях, особенно при гэпах.

-

Дилемма оптимизации параметров: Стратегия включает несколько параметров (например, периоды 20, 89, 200 и множители ATR). Разные рынки и таймфреймы могут требовать различных комбинаций параметров, что создает риск переобучения.

-

Запаздывание фильтра тренда: 200-периодная скользящая средняя реагирует чрезвычайно медленно, что может приводить к ошибочным решениям на начальных этапах смены тренда, упущению торговых возможностей или генерации ложных сигналов.

Для снижения этих рисков можно рассмотреть следующие решения:

- Добавить механизм распознавания рыночной среды для сокращения или приостановки торговли в боковом рынке

- Ввести другие технические индикаторы в качестве подтверждающих сигналов для повышения точности входа

- Рассмотреть возможность использования переменного множителя ATR или установки абсолютного максимального лимита убытков

- Внедрить механизм адаптивной настройки параметров для автоматической оптимизации в зависимости от рыночных условий

Направления оптимизации стратегии

-

Механизм адаптации к рыночной среде: Внедрение индикаторов волатильности или силы тренда (например, ADX) для автоматической корректировки параметров стратегии или приостановки торговли в различных рыночных условиях. Это поможет решить проблему низкой эффективности стратегии на боковом рынке.

-

Оптимизация сигналов входа: Рассмотреть возможность добавления дополнительных подтверждающих индикаторов, таких как RSI, MACD или индикаторы объема. Вход в сделку только при подтверждении несколькими индикаторами, что повысит качество сигналов.

-

Динамическое управление рисками: Реализация адаптивных множителей стоп-лосса и тейк-профита на основе рыночной волатильности и исторических результатов. Увеличение расстояния до стоп-лосса на высоковолатильных рынках и уменьшение на низковолатильных.

-

Механизм частичного тейк-профита: Внедрение логики частичного закрытия позиции. После достижения определенного уровня прибыли переместить стоп-лосс на уровень безубыточности или закрывать позицию частями, фиксируя часть прибыли и сохраняя возможность следовать за трендом.

-

Временной фильтр: Добавление фильтра по времени торговли, чтобы избегать периодов публикации важных экономических данных или моментов с низкой ликвидностью, снижая риски, связанные с аномальными рыночными движениями.

-

Оптимизация управления капиталом: Динамическое изменение размера позиции для каждой сделки на основе исторических результатов бэктеста стратегии и текущих рыночных условий. Увеличение риска в благоприятных условиях и уменьшение в неблагоприятных.

-

Самооптимизация параметров: Реализация механизма автоматической оптимизации параметров на основе скользящего бэктеста. Периодическая корректировка периодов скользящих средних и множителей ATR на основе последних рыночных данных, чтобы стратегия постоянно адаптировалась к изменяющейся рыночной среде.

Основная цель этих направлений оптимизации — повысить адаптивность и устойчивость стратегии, уменьшить зависимость от фиксированных параметров и улучшить стабильность результатов в различных рыночных условиях.

Заключение

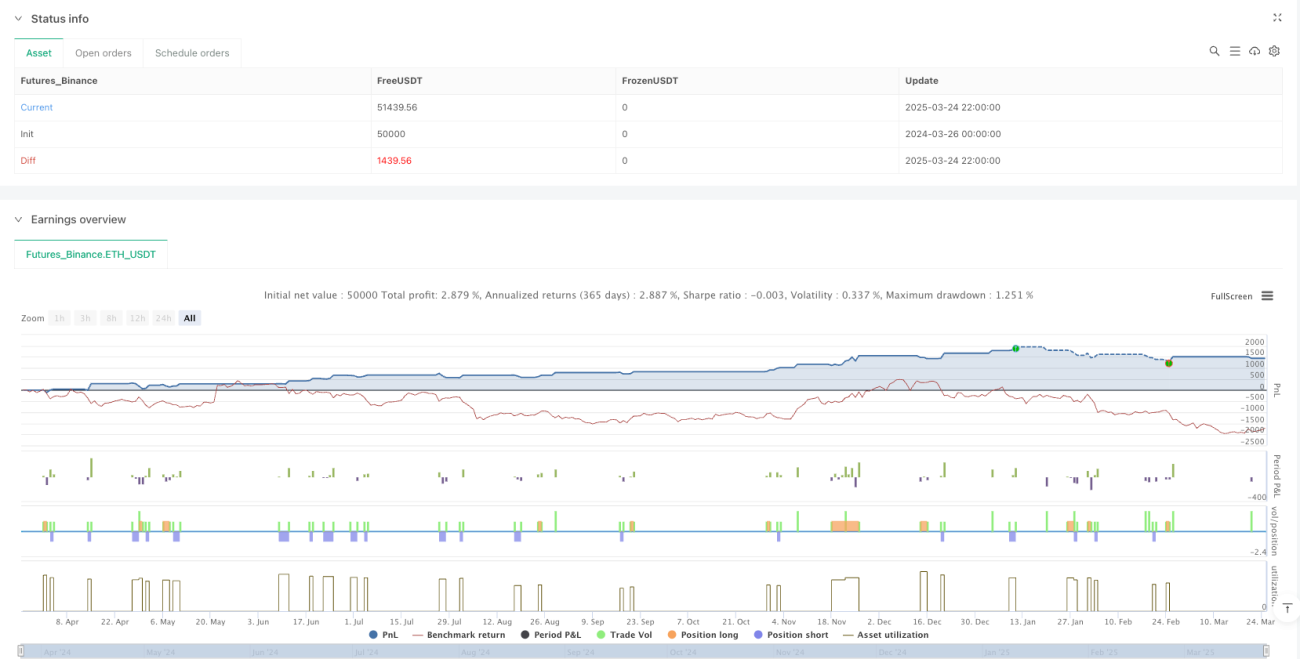

Количественная стратегия с фильтрацией тренда, пересечениями нескольких скользящих средних и контролем рисков на основе ATR представляет собой торговую систему, сочетающую традиционные методы технического анализа с современными концепциями управления рисками. Благодаря комбинации трех скользящих средних (20/89/200) стратегия эффективно определяет рыночный тренд и генерирует сигналы для торговли по тренду. Механизм динамического контроля рисков на основе ATR обеспечивает разумное соотношение риска и прибыли по каждой сделке.

Главное преимущество стратегии — ее системность и дисциплинированность. Четкие правила устраняют эмоциональный фактор в торговле, а простая логика облегчает понимание и выполнение. Однако стратегия имеет и внутренние недостатки, такие как низкая эффективность на боковом рынке и запаздывание сигналов, поэтому трейдерам следует сохранять бдительность при практическом применении.

Внедрение таких оптимизаций, как распознавание рыночной среды, множественные подтверждающие сигналы и динамическое управление рисками, позволит стратегии повысить стабильность и адаптивность, сохраняя при этом простоту основной логики. Как индивидуальные трейдеры, так и институциональные инвесторы могут использовать эту стратегию в качестве базовой основы для построения полной торговой системы, настраивая ее в соответствии со своими потребностями и толерантностью к риску.

В конечном итоге успех любой торговой стратегии зависит от строгой дисциплины исполнения и постоянного совершенствования. В современной постоянно меняющейся рыночной среде мониторинг и корректировка стратегии более важны, чем слепое стремление к идеальным параметрам.

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("EMA Cross Strategy (20MA & 89EMA with 200MA Filter)", overlay=true, initial_capital=10000, currency=currency.USD)

// 1. Moving Average Calculation- 1